欧阳良琦自2023年5月任易方达战略新兴产业股票基金经理。该基金2025年半年报显示,其第七大持仓股为领益智造,股票持仓占比为4.15%。

持仓公司解析

- 领益智造

1、全球精密件供应商,具备空冷/液冷散热模组生产能力

公司以模切产品进入消费电子精密功能件领域,逐步横向拓展至冲压、CNC、注塑等多种工艺平台,并纵向延伸至模组、整机组装、ODM等下游产业链环节,业务领域拓展至AI终端硬件、汽车及低空经济、清洁能源、机器人、服务器等新兴应用领域,客户群体涵盖消费电子行业主流品牌厂商(苹果、华为、荣耀、OPPO、vivo、小米、传音、三星、联想)及其ODM/OEM合作厂商,以及汽车、光伏储能、机器人、服务器等领域的全球头部企业,现已成为全球消费电子精密功能件及结构件解决方案的头部供应商。

在消费电子散热领域,公司已具备热管、VC均热板、空冷/液冷散热模组、石墨片、导热垫片等多种散热材料和模组的研发生产能力。2019年4月公司启动部门建设并同步搭建研发实验室,同年11月建成首条生产线,实现超薄VC&HP、散热鳍片和冲压结构件量产突破;2020年5月完成超薄VC&HP量产,同步建立常规HP/VC量产线;2021年公司超薄不锈钢均热板量产,并采用上下盖冲压工艺;2022年公司不锈钢VC交付增长,新能源模组以及0.25mmVC量产;2023年公司不锈钢VC交付增长,LHP环路VC实现量产,钛VC开发成功;2024年公司钛VC与超薄VC量产交付。

2、服务器散热产品性能优异,已成AMD核心供应商

公司专注于高效散热方案,核心产品已涵盖均热板、热管、多轴腔体散热元件(BigMAC)、AI算力芯片及服务器散热模组、石墨片、导热垫片、导热胶等关键组件。2024年,公司推出革命性散热模组BigMAC,在市场先进3DVC对比中,BigMAC表现突出,实现30%材料成本以及制造成本的降低,并且缩短35%交付周期,提升良品率5%。应用方面,BigMAC可以应用到所有高热密度组件的热传导产品,在与市场上先进AI服务器所用的3DVC的对比测试中,BigMAC在400W-1000W不同功耗条件下的性能表现都更为优异。目前,公司已与全球客户在GPU、CPU及AI应用(包括服务器、笔记本、PC、显卡、智能穿戴设备、机器人等)的散热产品上开展广泛合作。2025年初,公司成功晋升为AMD核心供应商,在不同系列产品项目上展开合作。

公司在电池电源领域布局完善,子公司赛尔康产品涵盖各类消费电子和IoT领域充电器/适配器,以及可用于服务器的PSU电源单元和大功率电源模块(CRPS等)。

3、自研多款工业/人形机器人整机产品,整机组装产线建成投产

公司自2006年起深耕消费电子自动化设备研发制造,2009年将自研技术导入头部客户产线,同步启动工业机器人研发。产品迭代路径清晰:2009年首推Delta(并联机器人)“斑鸠”,2015年完成升级;2022年延伸开发6轴“斑鸠”机器人;2015年推出“小Q机器人”并实现产线规模化应用;2018年发布双D机器人与巧手机器人,推动手工产线向十余米全自动巧手线转型;2023年推出仿生双臂机器人“有加”,2024年技术延伸至“有加”穿戴式外骨骼示教器,完善产品矩阵。2025年,公司人形与具身机器人整机组装和关键零部件生产线建成投产。

4、持续拓展丝杠、灵巧手等机器人关键零组件

2014年公司首款减速器原型机LRV-20E获国家发明专利认证;2019年推出伺服驱控一体控制器“大胜”系列;2022年升级驱控一体方案“得胜”控制器;2023年推出六自由度磁悬浮平面电机;2024年发布中空绝对式光电编码器,最终形成涵盖多型号自研减速器与控制器。2025年,随着具身智能人形机器人行业加速发展,公司充分利用CNC加工、车床加工、磨床加工、压铸、冲压、阳极、模切、注塑、Softgoods、3D打印等工艺,拓展机器人丝杠、空心杯电机、关节模组、灵巧手等核心机械零部件产品。

公司与国内外多家主流人形机器人客户开展了广泛的合作,聚焦工业和服务类领域,探索更多应用场景。2021年,公司与汉森合作,承接索菲亚人形机器人相关制造服务。2023年,公司与智元机器人签订战略合作与ODM协议,同年与海外人形机器人头部客户开展研发合作,实现量产。2024年6月,公司与智元进一步签署ODM合作框架协议,深化合作的广度与深度。

5、券商观点

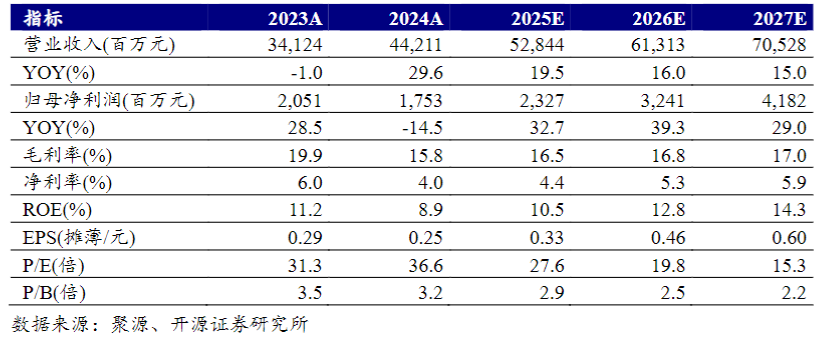

开源证券研报指认为,公司是全球领先的AI终端硬件智造平台,未来随着AI终端硬件持续迭代升级,公司消费电子板块有望保持稳定增长,同时公司在汽车、低空经济、光伏储能等新业务领域开疆拓土,在人形机器人、AI眼镜和XR类产品、折叠屏设备和服务器电源与散热产品上蓄势待发,未来业绩有望保持快速增长。预计公司2025/2026/2027年收入分别为528.44亿元/613.13亿元/705.28亿元,归母净利润分别为23.27亿元/32.41亿元/41.82亿元。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

近期热门系列:

8月7日《国产芯片+反无人机,芯片完成与龙芯、飞腾等适配,成功研制出反无人机产品,这家公司产品广泛用于服务器、台式机与PC》

7月31日《军工+商业航天+业绩预增,微纳产品主要用于导弹、无人机等高可靠领域,客户包括兵工集团、航天科技等军工集团,这家公司参与神舟系列、千帆星座配套供货》

7月24日《芯片+算力,细分智能芯片全球市占率名列前茅,存储器保持国内最全、技术最先进地位,这家公司交换芯片已经批量供货》

7月17日《PCB+英伟达+机器人,已进入英伟达供应链体系,具备AI服务器用产品批量生产能力,这家公司成功获得海外人形机器人、eVTOL客户产品定点》