①低价内卷成休闲零食行业高频词,部分企业以低价策略抢占市场份额,拉低品类整体价格水平;

②面对市场激烈竞争,头部品牌正着力构建“产品创新+成本领先”护城河,破局价格内卷;

③量贩零食逐步走出价格混战,转向品牌精细化管理。

财联社8月8日讯(记者 朱万平)消费疲软叠加政策冲击,白酒行业“内卷”加剧,9.9元/瓶的白酒“满天飞”,茅台批发价跌破2000元/瓶大关,行业整体量价齐跌,渠道库存达到历史高位,行业平均存货周转天数900天;价格倒挂全面加剧……

内卷加剧之下,今年上半年酒企和经销商的利润水平预计将明显恶化。根据中国酒业协会此前的调研,今年1-6月,营业利润减少的白酒企业和经销商高达 60%。而不少酒商已持续亏损,部分名酒的老牌经销商已倒闭退出或陷入债务危机的泥潭。

行业“寒冬”之际,中国酒业协会和部分龙头酒企呼吁:白酒行业应防止“内卷式”恶性竞争,主动破除“内卷式”竞争,拒绝价格战!

不过,有行业人士认为,在“活下去”的压力下,企业不断降价促销,属“不得已而为之”,任何口号式的“反内卷”都无法改变供需失衡的现状,真正的反内卷只有“减量增质、错位竞争、主动退出”。

价格倒挂持续加剧 渠道库存濒临历史峰值

白酒行业正驶入深度调整的深水区。消费寒意已在终端蔓延,叠加渠道变革对固有网络的冲击,导致渠道库存压力居高不下。根据中国酒业协会发布的《2025中国白酒市场中期研究报告》,今年上半年,白酒行业行业平均存货周转天数已达900天,较上年同期增加10%,存货量同比增加25%,经销商库存达到历史高位。

与此同时,价格倒挂愈演愈烈。据中国酒业协会调研,上半年,超过50%的白酒经销商、零售商表示实际销售价格倒挂程度有所增加,超过40%经销商、零售商表示面临现金流压力;38.7%的白酒经销商和零售商表示回款减少。换而言之,经销商普遍面临库存压力,部分经销商库存周期延长,市场价格倒挂现象普遍。

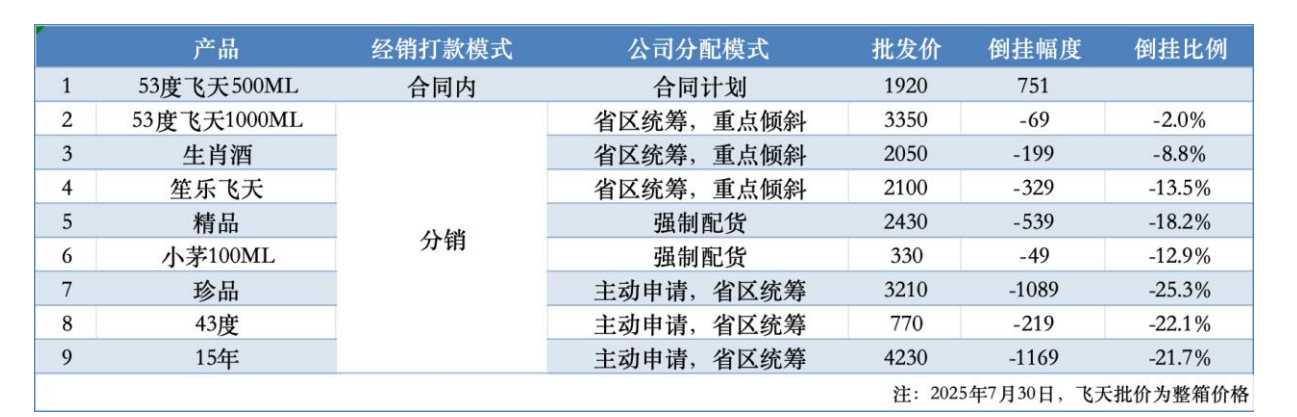

即使是白酒行业实力最强的贵州茅台(600519.SH)也面临不小的市场压力。目前,贵州茅台旗下,除普茅(53度、500ml飞天茅台)外,其他非标产品价格普遍已倒挂。信达证券研报显示,截至7月底,珍品茅台、43度茅台、茅台15年等产品倒挂程度均在20%以上,而生肖茅台、精品茅台、100ml小茅台倒挂程度在8.8%~18.2%;公斤茅台倒挂程度相对较小,只有2%。而上述非标产品,在贵州茅台体系中的“份量”并不小,年销售额动辄数十亿元乃至上百亿元。

数据来源:信达证券研报

实际上,即使是贵州茅台旗下最核心的单品——53度、500ml飞天茅台也面临价格下跌、溢价收窄的情况。今年Q2,在白酒淡季、6·18 电商大促、政策调整等多重因素影响下,飞天茅台价格一度从约2180元/瓶跌至1720元/瓶。后续茅台及时调控,价格有所回升,但截至目前仍在1900元/瓶以下。

渠道库存达历史高位,库存已“压”不动了,白酒终端市场量价齐跌快速传导至酒企的业绩端。7月以来,金种子酒(600199.SH)、顺鑫农业(000860.SZ)、水井坊(600779.SH)、*ST椰岛(600238.SH)、酒鬼酒(000799.SZ)五家酒类上市公司发布了业绩预告,其中有2家公司上半年由盈转亏,其余3家公司上半年净利润同比下滑53%~94%。

“白酒行业分化明显,个别头部酒企赚钱,其他酒企不赚钱且同质化内卷、生存艰难,才是行业的真实状况。”宽窄央吉酒业有限公司董事长张洪贵表示。根据中国酒业协会数据,2024年规模以上酒企的亏损面高达34.9%。今年白酒行业亏损面或将进一步扩大。

价格战解决不了问题 错位竞争或是出路

需求疲软之际,过去几年,绝大多数白酒上市公司又大幅扩张了产能。“近年来,白酒行业跟风式扩产能,尤其是前几年酱香型白酒热潮后,大量业外资本涌入导致产能急剧增长。”张洪贵表示,行业总体需求疲软,扩产之后行业是否能够消化这么大的产能是个问题。

在此情况下,焦虑情绪开始蔓延,部分酒企选择“向下的自由”——降价促销、甚至打价格战。“价格战解决不了行业问题,也救不了大多数企业。”白酒行业营销专家肖竹青认为,白酒不像奶茶,属于“可喝可不喝”的消费,降价并不会带来需求的暴涨。而价格战,看似是短期刺激出货的捷径,实则如钝刀子割肉,结果只会把白酒行业从“高价滞销”拖向“低价微利”,大量酒企仍难逃退出和边缘化命运。

目前,多数龙头酒企也极力避免价格战,并呼吁行业要防止“内卷式”恶性竞争。此前,茅台、五粮液等龙头酒企均多次呼吁,“不搞恶意竞争”、“不内卷、不内战、不内耗”。今年7月,郎酒全国经销商年中大会上,郎酒董事长汪俊林表示,郎酒绝不参与价格战。

今年3月,中国酒业协会发布《中国酒业防内卷式竞争倡议书》,呼吁行业要强化产业自律,防止“内卷式”恶性竞争,深化要素市场化配置改革,主动破除“内卷式”竞争。今年5月,中国酒业协会秘书长何勇透露,未来协会将联合商务部制定《酒类市场反内卷指南》,并设立“行业创新基金”,助力中小白酒企业转型。

需要指出的是,中国白酒业“反内卷”,并非是反竞争。在肖竹青看来,在需求疲软,存量竞争环境下,任何口号式的“反内卷”都无法改变供需失衡的大环境;如果把反内卷理解成反竞争,那根本是不需要,也不可能成功的。

肖竹青认为,具备可行性的“反内卷”策略,只有“减量增质、错位竞争、主动退出”三条路。首先是减量增质,白酒企业要砍掉冗余SKU,把产能、营销资源集中到1-2款核心单品上;其次是错位竞争,白酒企业要放弃“一家通吃”的幻想,深耕区域、圈层、场景化需求,做细分市场的“隐形冠军”;最后是对于资金、品牌、渠道都不占优的地方小厂来说,与其继续陪跑,不如把基酒、窖池、品牌资产卖给头部企业或跨界资本,实现产业整合,减少低效供给。

“在需求疲软的大背景下,上述三条路径本质上都是通过‘减少参与者、减少总供给’来缓解内卷,而不是指望需求端突然回暖。”肖竹青进一步表示。