飞龙股份(002536)精要:

①国盛证券丁逸看好公司前瞻布局机器人与AI服务器液冷新赛道,凭借其在汽车热管理领域的技术积累,将业务延伸至泛工业领域,形成“汽车+泛工业”双轮驱动格局;

②在AI服务器液冷领域,公司已向申菱环境、英维克等三十多家客户供应电子泵和温控阀,部分项目已批量供货,同时公司已成立子公司飞龙智控,依托与小米、小鹏等客户的合作基础及精密制造能力,切入机器人热管理赛道;

③公司关键产品产能储备充足,其中机械水泵年产能800万只,涡壳年产能800万只,新能源热管理部件年产能超800万只,正在投产中的泰国基地预计将进一步提升公司总产能;

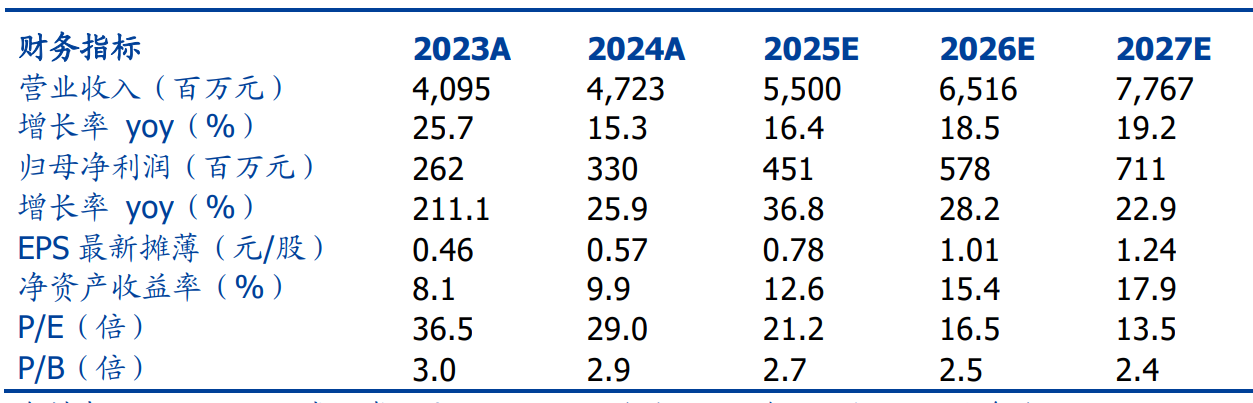

④丁逸预计公司2025-2027年实现归母净利润4.51/5.78/7.11亿元,同比增长36.8%/28.2%/22.9%,对应PE分别为21.2/16.5/13.5倍;

⑤风险提示:新业务拓展及产能投产不及预期。

抢滩机器人+AI服务器液冷两大新兴赛道,这家公司向英维克、曙光数创等三十余家客户批量供应核心部件,并有望借助小米、小鹏等客户基础切入机器人业务

2025世界机器人大会将于8月8日至12日在北京经济技术开发区举办,主题为“让机器人更智慧,让具身体更智能”。

国盛证券丁逸看好飞龙股份正基于其汽车热管理技术积累,前瞻性布局机器人与AI服务器液冷两大新兴赛道,构建“汽车+泛工业”双轮驱动新格局。

公司已在AI服务器液冷领域向英维克、曙光数创等三十余家客户批量供应核心部件,成功构筑清晰的第二增长曲线。此外,公司可将电子水泵等成熟产品与精密制造能力延伸至机器人热管理,并利用与小鹏、小米等客户的合作基础抢占先机。

目前公司产品的年产能分别为机械水泵800万只、排气歧管460万只、涡壳800万只、机油泵120万只、新能源热管理部件产品超800万只(含民用领域),民用领域产品最高120万只。同时海外生产基地龙泰公司正在投产中。

丁逸预计公司2025-2027年实现归母净利润4.51/5.78/7.11亿元,同比增长36.8%/28.2%/22.9%,对应PE分别为21.2/16.5/13.5倍。

一、热管理技术跨界延伸,抢滩机器人与AI液冷新赛道

在机器人领域,公司计划将现有成熟的热管理产品,如电机、控制器、电子水泵及阀类产品,切入机器人产业链,并逐步延伸至模组和液冷系统。

其核心优势在于:

①技术复用:公司电子水泵自制率超90%,具备注塑、电机、芯片贴片等全链条工艺,可满足机器人精密部件的制造需求。

②客户协同:公司与小鹏、奇瑞、小米等均有合作,有望凭借此客户基础切入其机器人业务。为加速产业化,公司已于2025年3月成立子公司“飞龙智控”,专注于机器人业务的技术孵化。

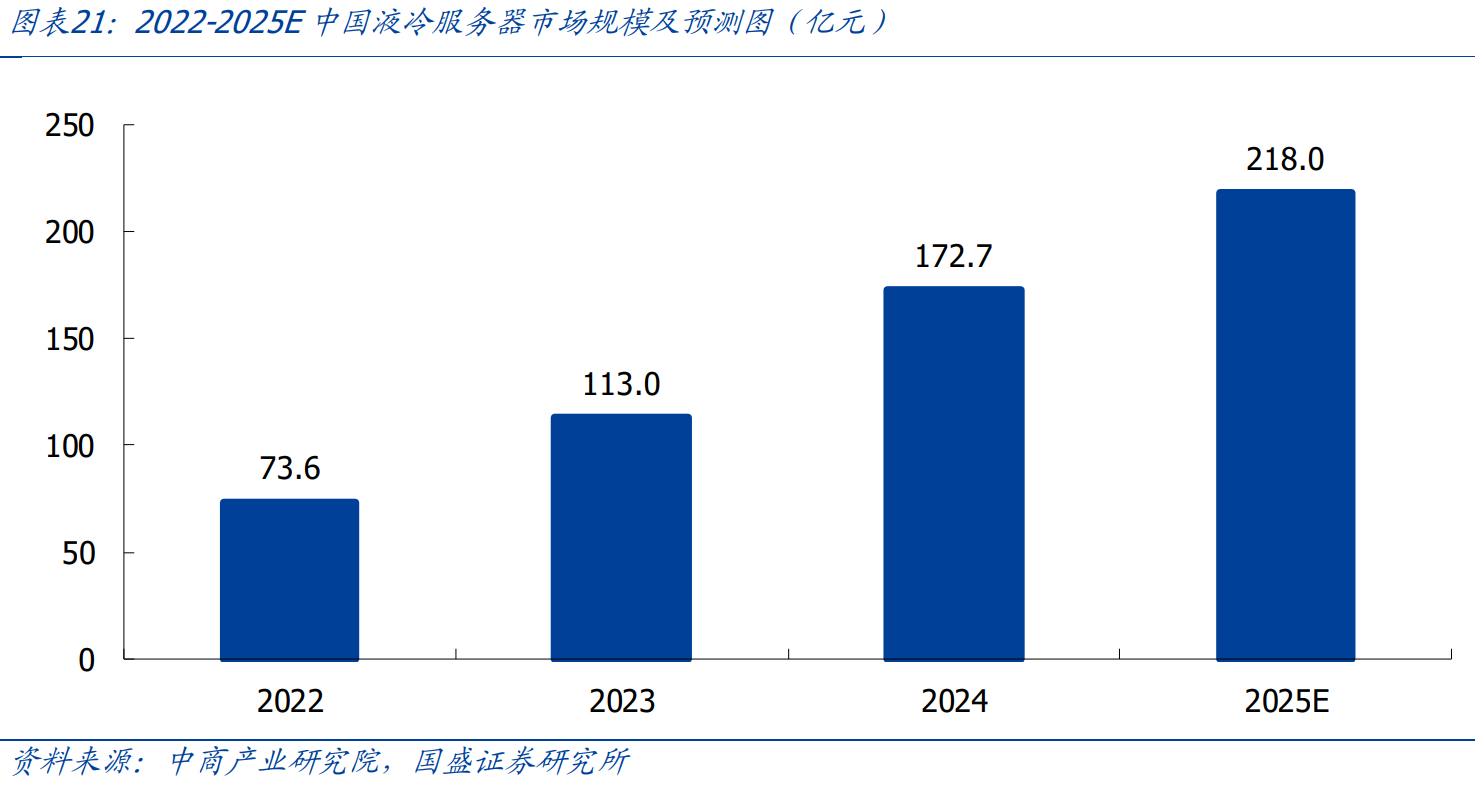

在AI服务器液冷领域,面对中国液冷服务器市场预计高达47%的年复合增长率,公司已取得实质性进展。目前,公司已组建专业团队,为包括申菱环境、英维克、曙光数创在内的三十多家客户供应电子泵和温控阀系列产品,部分项目已经实现批量供货,显示出公司在该新兴市场的强大竞争力。

二、汽车主业稳健增长,受益于新能源与混动车双重驱动

涡轮增压器壳体:公司目前拥有800万只/年的涡壳铸造产能。作为涡轮增压器的核心部件,涡壳业务直接受益于混合动力汽车的快速放量。2024年,中国插电式混合动力汽车销量同比增长达到83.45%,极大地推动了对涡轮增压器的需求。

电子水泵:相较于传统燃油车仅配备1个,新能源汽车普遍需配备2-5个电子水泵,以实现对三电系统的智能、高效冷却。公司自2009年起便开始研发该产品,目前已形成完备的产品体系,电压平台覆盖12V至1500V,技术优势显著。