①开源不是把闭源的东西公开化,而是构建自己的生态,这是中国在当前国际科技竞争格局中“换道超车”的关键路径。开源生态也在重构AI投资的估值体系;

②新基础设施在重构,产业估值体系在重估,耐心资本正迎来新的周期性机会窗口。

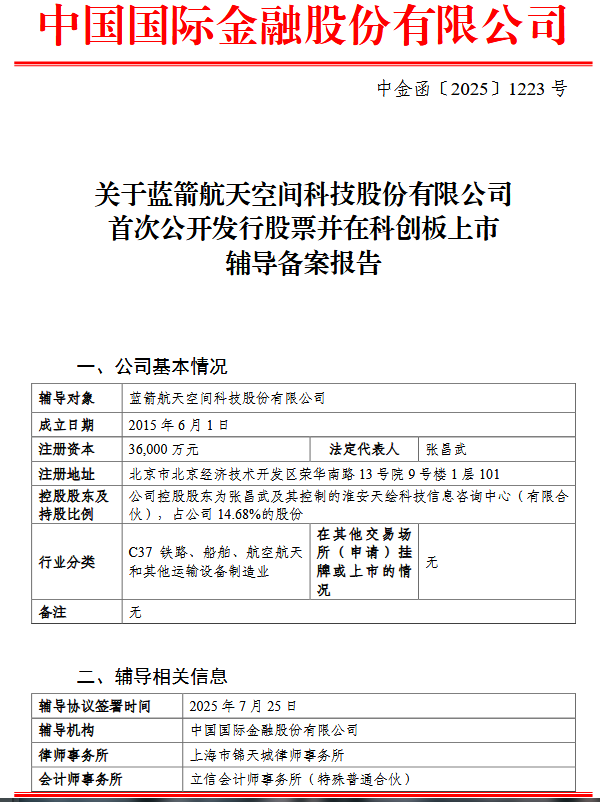

《科创板日报》8月1日讯(记者 吴旭光 李明明) 近日,证监会网站披露,蓝箭航天空间科技股份有限公司(下称:“蓝箭航天”)在北京证监局上市辅导备案,拟在科创板上市,辅导机构为中金公司。

“掌握中大型液氧甲烷火箭关键技术”

蓝箭航天成立于2015年6月1日,注册资本3.6亿元,法人代表为张昌武。该公司是全国首家取得全部准入资质的民营运载火箭企业,并于2018年10月27日完成中国首次民营运载火箭发射。

股权关系方面,该公司控股股东为张昌武及其控制的淮安天绘科技信息咨询中心(有限合伙),占公司14.68%的股份。

今年6月,根据胡润研究院发布的2025全球独角兽榜榜单显示,蓝箭航天估值200亿元,排名418位。

天眼查信息显示,蓝箭航天自成立以来累计融资约17轮。最新的融资为2024年12月,国家制造业转型升级基金对蓝箭航天投资9亿元,成为蓝箭航天历次融资中单笔投资金额最大的投资机构之一。据悉,该笔资金将主要用于蓝箭航天可重复使用液氧甲烷运载火箭的研制、试验测试及生产。

蓝箭航天目前机构股东中包括碧桂园创投、领中资本等。不过,碧桂园创投等部分机构股东已于今年4月退出。

今年4月25日,碧桂园宣布,已达成出售蓝箭航天约11.063%股份的交易,总代价13.05亿元。此次交易完成后,碧桂园将不再持有蓝箭航天的任何权益。

彼时,碧桂园表示,该公司正积极化解阶段性流动压力。由于公司仅于蓝箭航天持有少数权益,公司认为订立该等股份转让协议及变现蓝箭航天股权价值将对公司有利。

“其他家民营商业火箭企业都没达到这个高度。”谈及蓝箭航天的差异化及优势,8月1日,一位航空航天领域的从业人士在接受《科创板日报》记者采访时表示,蓝箭航天是全国唯一基于自研液体发动机实现成功入轨的民营运载火箭企业。具备从关键技术、产品、过程及试验设施的全产业链条的交付能力,拥有全球首款入轨的液氧甲烷运载火箭“朱雀二号。”

“该公司拥有搭建完整国内航天生产链条的能力,成为除美国的SpaceX和蓝色起源外全球第三家、目前国内唯一同时掌握百吨级液体火箭发动机和中大型液氧甲烷火箭关键技术及研制保障能力的民营企业。自主研制的可重复使用液氧甲烷运载火箭,是我国首款不锈钢液体运载火箭‘朱雀三号’。”该航空航天领域的从业人士补充说道。

政策利好与市场前景同频共振

今年6月18日,证监会发布《关于在科创板设置科创成长层增强制度包容性适应性的意见》,以设置科创成长层为抓手,重启未盈利企业适用科创板第五套标准上市并扩大适用范围,支持人工智能、商业航天、低空经济等更多前沿科技领域企业上市。

天使投资人、人工智能专家郭涛分析表示,今年6月,证监会明确恢复科创板未盈利企业上市通道,核心条件之一是“技术有较大突破、商业前景广阔”。对商业航天公司而言,这一标准是利好。“至于能不能完成IPO,要看资本市场对商业航天板块的态度和支持力度”。

当前,蓝箭航天尚未披露财务数据。有市场消息称,蓝箭航天或计划以科创板第五套标准申报,因此或将可能成为科创板首家商业航天IPO企业。不过,截至目前,该传闻尚未被蓝箭航天官方证实。

一位商业航天赛道投资人对《科创板日报》记者表示,当下民营商业航天火箭公司的盈利模式已形成清晰框架,发射服务为核心,技术衍生业务为补充。其中,运载火箭发射服务是当前最成熟的变现路径,按发射重量、轨道高度计价。

对于蓝箭航天的盈利情况,前述航空航天领域从业人士分析表示,蓝箭航天目前或尚未实现持续盈利,商业模式仍处于早期验证阶段。其面临的挑战包括:客户获取的持续性、发射服务的重复成功率、可复用火箭的研发进展与成本控制,以及与“国家队”的差异化竞争路径。

该航空航天领域从业人士进一步表示,商业航天企业主营业务还是在发射服务上,但在前期的研制过程中投入很大,比如火箭人才、地面试验等投入较大。如果商业航天未来能在火箭运力和发射交付上提高效率,降低发射成本,也许能打通商业盈利模式。此外,现阶段火箭发射稳定性和可靠性同样需要验证,能实现稳定的低成本发射或许才能完成商业化转型。

天使投资人、人工智能专家郭涛表示,蓝箭航天作为头部民营火箭企业,已经完成了多轮发射任务的技术积累,并在客户订单与市场应用拓展方面取得突破。其未来盈利模式可望聚焦于运载服务(低轨发射)、特种发动机销售、卫星互联网组网配套等方向。在卫星互联网建设加速、“星网”计划加速组网的背景下,运载需求激增将为蓝箭提供稳定的中长期市场支撑。

目前国内航天运力市场需求较大,有市场三方机构预计,2027年我国火箭行业市场规模将达到数百亿元。