【主编提醒】 财联社会员月盛宴现已震撼启幕!

自即刻起,直至8月31日24时,财联社畅销资讯《风口研报》限时特惠风暴席卷而来,特定时段尊享低至8折的超值优惠!

多买多省!优惠速览:

1个月(85折特惠):仅需¥928(立省¥160)

3个月(85折专享):仅需¥2538(立省¥450)

6个月(8折超值):仅需¥4310(立省¥1078)

12个月(8折狂欢):仅需¥7750(立省¥1938)

APP专享通道:即刻点击,订阅《风口研报》

不仅如此,会员月期间,每日签到可领VIP免费体验及代金券,体验后叠券订阅尊享折上折:

18元、28元、38元文章解锁券……最高可领128元文章解锁券,8月尽情体验VIP资讯;叠加价值25元-500元不等的代金券,先领券再订阅,到手价更惊喜!

每周一福利加量!签到不缺席,最高可领1850元券包。

A股三大指数7月份齐收涨且均录得月线3连涨。行业方面,7月A股31个申万一级行业中,有28个行业录得上涨,占比超九成。其中,钢铁受益于“反内卷”预期涨幅最大,达16.76%;医药、建筑材料紧随其后,涨幅均超13%。

7 月,《风口研报》以“前瞻产业趋势+动态题材追踪+深度价值挖掘” ,构建从“市场研判”到“分析落地”的完整闭环。无论是AI硬件的持续发酵、高端制造的升级突破,还是“创新药”的复苏信号,栏目始终站在产业最前沿,用专业调研与逻辑拆解,为用户捕捉多维度投研主线:

PCB 产业链闭环:从上游材料(中材科技、德福科技)到设备(大族数控,7月23日覆盖,PCB 专用设备获头部企业批量订单,最高涨幅61.03%)、下游应用(鹏鼎控股,AI - PCB 技术储备 + 海外算力拓展,最高涨幅 46.01%),构建“全产业链覆盖”体系。

高端制造细分:瞄准人形机器人、固态电池等增量赛道。7月2日覆盖唯科科技(前瞻 PEEK 丝杠、电子皮肤等人形机器人环节) ,契合“人形机器人产业化提速”预期,区间最高涨幅 30.01%;7月17日挖掘德龙激光(固态电池极片制痕绝缘设备获头部订单),卡位新能源+高端装备交叉领域,最高涨幅 45.90% ,提前锁定制造升级“硬科技”机遇。

创新药突破:7月10日覆盖舒泰神(聚焦高病死率疾病,多肽药物管线进入临床关键阶段,区间最高涨幅 34.92%),7月22日关注昂利康(抗肿瘤新药减毒增效验证,平台化研发能力凸显,区间最高涨幅 30.03%),用“研发管线进度+海外授权潜力”验证长期成长空间。

接下来就结合近期的优质案例,来盘点如何利用优质资讯快速掌握市场热点。

【一】AI带动PCB不断升级!这家PCB耗材龙头满产满销获资金追捧,股价创历史新高

7月3日17:30,《风口研报》筛选“鼎泰高科”公司研报进行了深度梳理,聚焦其在AI驱动 PCB 升级浪潮下,于高性能耗材细分领域的独特布局与发展潜力:

一、AI升级驱动高性能钻针需求爆发

AI服务器因GPU并行数据处理需求激增,推动PCB层数从12层向18层以上升级,对微钻精度、密度要求显著提升。公司成立AI专项研究小组,设立微钻研发生产专线,聚焦涂层技术革新,快速迭代高精度微钻产品。2023年全球PCB钻针销量市占率达26.5%,国内月产能8500万支且满产满销,充分承接AI驱动的高性能钻针需求。

二、产品结构优化赋能业绩高增

公司聚焦高端微小钻(0.2mm以下)及涂层钻针开发,2024年两类产品销量占比分别达21.12%、30.91%;研磨抛光材料营收1.51亿元(+30.7%),结构性优化成效显著。2025Q1归母净利润0.73亿元(+78.51%),扣非增速87.74%,主要源于高端产品占比提升、内部提效降本及期间费用控制,盈利能力持续增强。

三、产能扩张与技术沉淀巩固长期优势

国内产能满产背景下,泰国生产基地已逐步量产(当前钻针设备产能300万支,后续按需扩充),支撑全球化布局。同时,依托五轴工具磨技术沉淀,数控段差磨床年度出货量突破70台,市场占有率稳步提升,工具磨床业务有望成为第二增长极,技术优势与产能扩张共同夯实长期增长基础。

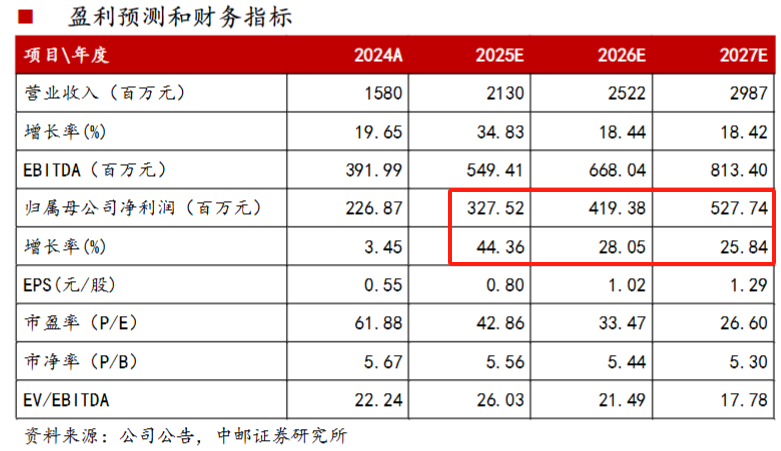

中邮证券吴文吉首次覆盖,预计2025-2027年收入21.30/25.22/29.87亿元,归母净利润3.28/4.19/5.28亿元,看好AI驱动下的业绩持续释放潜力。

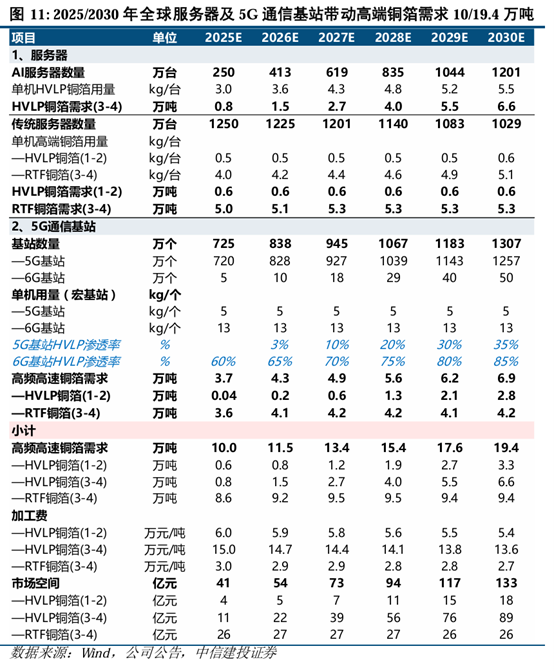

【二】月内涨近6成!受益于AI服务器需求爆发,Ta实现高端电子电路铜箔突破获迎发展机遇

7月3日17:30,《风口研报》精选“德福科技”公司研报并展开深度梳理,重点聚焦行业拐点显现、技术突破进展等核心看点,具体内容如下:

一、锂电铜箔:行业底部反转,薄化驱动结构优化

锂电铜箔行业经历2023-2024年产能过剩、加工费下行及全行业亏损后,2025年迎来拐点:快充需求提升及断带率技术瓶颈突破,推动铜箔薄化趋势(4.5-5μm产品占比快速提升),公司作为头部厂商,高端产品放量直接受益,产品结构持续优化。

二、电子电路铜箔:AI驱动高端替代,量利双增

此前高端电子电路铜箔(如RTF、HVLP)市场由日企垄断,2024年AI服务器/数据中心需求爆发,叠加国产替代加速,公司高端产品进入认证及供货阶段:RTF-3适配高速服务器/MiniLED,HVLP1-2小批量供货英伟达/光模块,量利迎来修复周期。

三、高端铜箔:技术突破+客户认证,放量在即

公司聚焦高端铜箔研发,RTF-4进入客户认证,HVLP3通过日系覆铜板认证(2025年放量算力板),载体铜箔CIC1(3μm超薄)打破日本三井垄断(通过国内存储芯片龙头验证),技术优势转化为实际订单,高端产品进入放量周期。

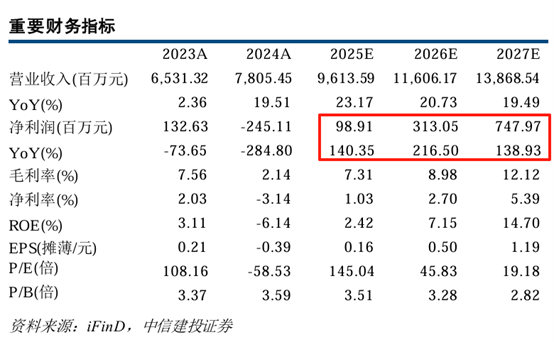

中信建投许琳首次覆盖,预计2025-2027年归母净利润1.0/3.1/7.5亿元,同比增140%/217%/139%,对应PE 145/46/19倍,高增长与估值修复空间显著。

中信建投许琳首次覆盖,预计2025-2027年归母净利润1.0/3.1/7.5亿元,同比增140%/217%/139%,对应PE 145/46/19倍,高增长与估值修复空间显著。

【三】18日涨超46%!AI-PCB领域的技术储备深厚+积极开拓海外算力领域,Ta二季度收入增速超预期只是开胃菜?

【三】18日涨超46%!AI-PCB领域的技术储备深厚+积极开拓海外算力领域,Ta二季度收入增速超预期只是开胃菜?

7 月 8 日 11:17,《风口研报》精选 “鹏鼎控股” 公司研报并展开深度解析,着重聚焦其技术储备优势及海外算力市场的突破性进展等核心看点,具体内容如下:

一、二季度收入超预期,新品+备货驱动产能利用率提升

鹏鼎控股6月营收28.9亿元(同比+36.4%、环比+11.2%),二季度合计营收82.9亿元(同比+28.7%、环比+2.5%),增速略超市场预期。招商证券鄢凡认为,增长主要源于16e新品发售及大客户为应对关税不确定性提前备货,推动产能利用率向上。但需关注二季度降价促销对毛利率的潜在压力,以及人民币升值带来的少量汇兑损失,或导致季度环比盈利承压。

二、AI-Capex加码,海外算力领域突破在即

公司紧抓AI服务器与终端“双向驱动”趋势,加速淮安基地高阶HDI/SLP产能扩产,泰国基地一期已建成,并推进海外主流AI服务器厂商认证及打样,预计下半年AI-PCB产能持续释放。技术端布局高阶高速混压厚板、功率芯片内埋等核心工艺,匹配GPU/CPU/NPU高速互联需求。2025年资本开支预算50亿元,预计2025-2026年产能扩张力度将超此前指引,为AI算力领域突破提供支撑。

三、中长期AI云管端共振,A客户创新驱动三年向上周期

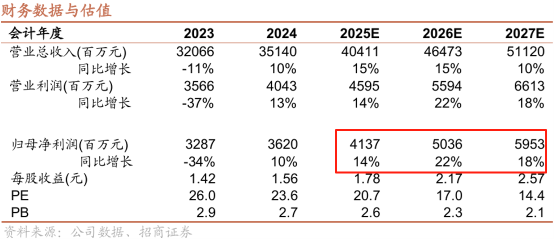

2025-2027年为A客户创新大年,AI-iPhone、折叠机、机器人、AI眼镜等新品将推动软硬板设计理念与技术革新(工艺/材料/规格持续升级),带动终端AI化驱动的新景气。公司配合A客户进入新一轮资本开支扩张周期,同时拓展算力GPU/ASIC终端客户,非手机业务(AI服务器、车载、低轨卫星)有望成为远期增长新动能。鄢凡预计2025-2027年归母净利润41.4/50.4/59.5亿元(同比+14%/22%/18%),对应PE 20.7/17.0/14.4倍,看好传统业务AI化与新业务共振下的成长空间。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

请点击进入本栏目详情页查阅,立即前往>>>

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。