①微软和Meta分别上涨约4%和11%;

②Figma上市首日上涨250%;

③苹果:第三财季净利润234.3亿美元 同比增长9%;

④亚马逊第二财季净利润181.6亿美元 同比增长34.7%。

财联社7月30日讯(编辑 刘蕊)美东时间周二,咖啡巨头星巴克发布第三财季业绩。

财报表明,随着星巴克实施扭亏为盈战略,尽管该公司全球同店销售额连续第六个季度下滑,但在其主要市场——北美和中国的销售表现都好于预期,并且在中国市场实现了一年半来首次同店销售额增长。

星巴克首席执行官布莱恩·尼科尔(Brian Niccol)在声明中表示,根据他过去的经验,公司的复苏已经较计划提前走上正轨。尼科尔表示:

“虽然我们的财务业绩尚未反映出我们取得的所有进展,但迹象很明显——我们正在获得动力。”

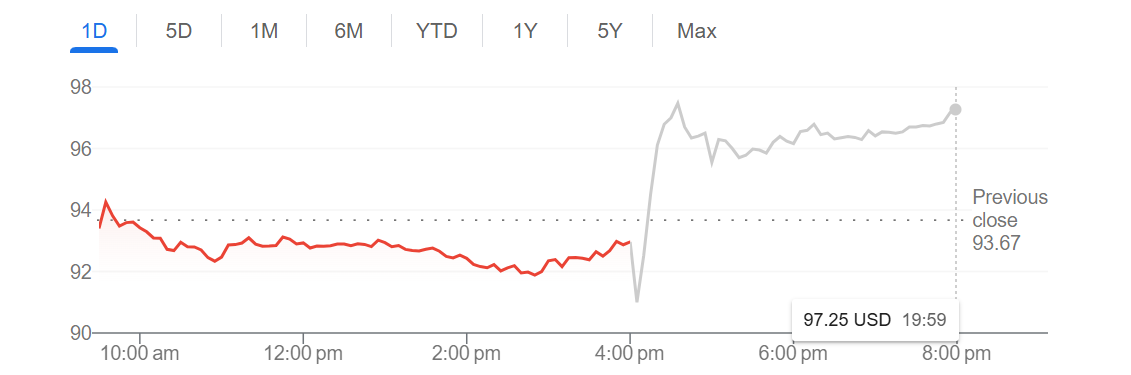

该公司股价在盘后交易中上涨4%。

公司股价盘后拉升

业绩表现略不及预期

财报显示,在截至6月29日的第三财季里,该公司业绩与华尔街的预期(数据来自LSEG调查)相比较的结果:

调整后每股盈利:50美分,预期为65美分;

收入:95亿美元,预期为93.1亿美元

净盈利为5.583亿美元,合每股49美分;低于去年同期的10.5亿美元和93美分。

不计重组成本和其他项目,该公司调整后每股盈利为50美分。一项离散税项和为美国门店经理举办为期三天活动的一次性投资拖累了该公司的每股收益11美分。

此外,全球同店销售额同比下降了2%,降幅大于1.3%的预期。

北美市场表现有所提升

然而,星巴克在其最大市场——北美的咖啡店表现好于预期。据StreetAccount的数据,星巴克在北美的同店销售额下降了2%,降幅小于华尔街预测的2.5%。该季度交易量下降了3%,但客单价上涨了1%。

尼科尔在财报声明中表示:“在美国,合作伙伴的参与度在上升,客户联系得分在上升,轮班完成率创历史新高,非星巴克奖励的客户交易恢复增长,更多的咖啡店正在提供积极的交易回报。”

在公司的电话会议上,他告诉分析师,星巴克在北美大学校园的特许商店的同店销售额有所增长,这表明年轻消费者正在重新与该品牌建立联系。

为了重新吸引顾客,星巴克正在加倍努力提供服务。其正在推出强调顾客互动的“绿围裙服务”项目。高管们表示,该项目测试成功,促使该公司加快了项目的推出。

此外,星巴克也减少了在美国的新店开张数量,转而专注于改善现有的咖啡馆。近年来,星巴克取消了许多咖啡馆的座位,理由是要转向线上订餐。但尼科尔希望重新安置数千个被拆除的座位,这是使其咖啡馆再次舒适的更广泛努力的一部分。

正评估中国业务销售计划

在星巴克的第二大市场中国,星巴克公布当季同店销售额增长2%。第三财季是该公司中国业务一年半以来首次实现同店销售额增长。

尽管总成交量上升6%,但平均成交额下降。这主要是因为星巴克为了更好地与瑞幸咖啡等低价竞争对手竞争,主动下调了在中国市场的饮料价格。

在竞争加剧以及美国业务陷入困境的压力下,星巴克一直在考虑出售其中国业务的股份。据此前报道,星巴克中国市场业务的总估值可能高达100亿美元。

Niccol对分析师表示:“我们收到了20多家感兴趣的公司的浓厚兴趣,我们正在评估各种选择……我们仍然致力于中国业务,并希望保留有意义的股份。”

展望2026财年,星巴克有宏伟的计划。尼科尔表示,该连锁店将推出蛋白质冷泡沫、改进的手工食品选择、椰子水饮料、一款新的星巴克应用程序和一项“更新”过的奖励计划。