①金山办公助理总裁田然表示,WPS AI 3.0的发布预示着办公AI的能力已从工具升级为AI助理;

②未来可能还需要1到2年的时间,真正改变每个人操作文档的方式。

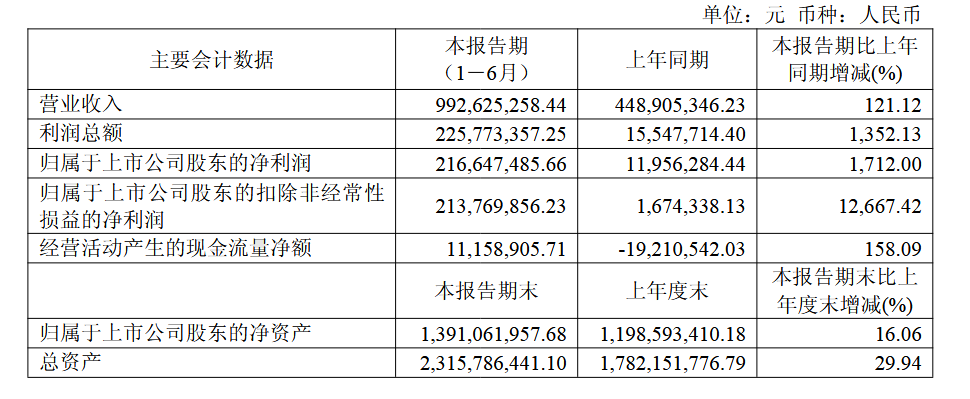

《科创板日报》7月29日讯(记者 吴旭光) 7月29日晚间,仕佳光子披露2025年半年度报告。

根据半年报,2025年上半年,仕佳光子实现营业收入9.93亿元,同比增长121.12%;归属于上市公司股东的净利润2.17亿元,同比增长1712.00%。

对于业绩变化的原因,仕佳光子表示,主要是受人工智能发展驱动,数通市场快速增长,公司适应市场需求,产品竞争优势凸显,客户认可度提高。光芯片和器件、室内光缆和线缆高分子材料三类业务的相关产品订单较上年同期实现增长。公司持续提高运营管控能力,提高产品良率,盈利能力提高。

仕佳光子主营业务覆盖PLC光分路器芯片、AWG芯片及组件、VOA芯片及器件模块、OSW芯片、WDM器件及模块、光纤连接器跳线等系列产品;FP激光器芯片及器件、DFB激光器芯片及器件、EML激光器芯片等系列产品;室内光缆、线缆高分子材料等系列产品。主要应用于数通市场、电信市场及传感市场。

具体来看,报告期内,仕佳光子的主营业务持续保持光芯片和器件、室内光缆和线缆高分子材料三类业务。其主营业务收入9.76亿元,占比98.28%;其他业务收入1702.89万元,占比1.72%。

其中,光芯片和器件产品收入7亿元,同比增长190.92%;室内光缆产品收入1.5亿元,同比增长52.93%;线缆高分子材料产品收入1.26亿元,同比增长23.39%。

此外,报告期内,仕佳光子境外收入4.52亿元,同比增长323.59%,占总收入比为45.50%。

值得一提的是,报告期内,仕佳光子研发投入占营业收入的比例较上年同期减少5.81个百分点。公司表示是因为营业收入的增长比例高于研发投入的增长比例,在企业发展的快速增长阶段,属于正常现象。

仕佳光子持续加大研发投入,本报告期研发投入6141.78万元,较上年同期增长14.01%。

报告期内,在无源产品主要研发进展方面,其中,公司开发的出适用于1.6T光模块用的AWG芯片及组件,同步在客户端验证;在传输网、接入网市场方面,公司开发出应用于400G骨干网的32/40通道150GHz AWG芯片及模块,实现小批量出货。

在传感、车载、医疗等市场方面,公司开发出用于医疗检测应用的特殊分路器芯片及保偏分路器模块类产品,实现小批量出货。

此外,在有源产品研发进展方面,公司开发出数据中心和人工智能算力用高功率500mW CW DFB激光器与>900mW MOPA激光器,送样验证中。

值得一提的是,仕佳光子为加码MPO供应链布局,今年1月,公司参与投资的泓淇光电产业基金,拟以现金对价暂定3.26亿元的价格购买致尚科技持有的控股子公司福可喜玛53%的股权。

仕佳光子表示,通过本次交易,有利于公司获取MT插芯的生产工艺能力,充分保障公司MT插芯持续供货的稳定性,降低产品的整体成本,提升公司核心竞争力。

谈及福可喜玛的产能情况及后续扩产计划,公司表示,目前福可喜玛目前的产能利用率较高,其已制定弹性扩产计划,未来将根据市场情况和客户需求动态调整产能布局。

与公司半年报发布同一日,7月29日晚间,仕佳光子还计提了较大额的资产减值准备。公司表示,今年上半年,仕佳光子合并报表口径计提信用减值损失和资产减值准备合计1635.83万元,合计对2025年半年度合并利润总额影响1635.83万元。

二级市场表现上,7月29日收盘,仕佳光子股价上涨10%,报66.88元/股,公司最新市值306.8亿元。