①上海复旦为何领跑半导体股?

②医药CXO赛道能否持续领涨?

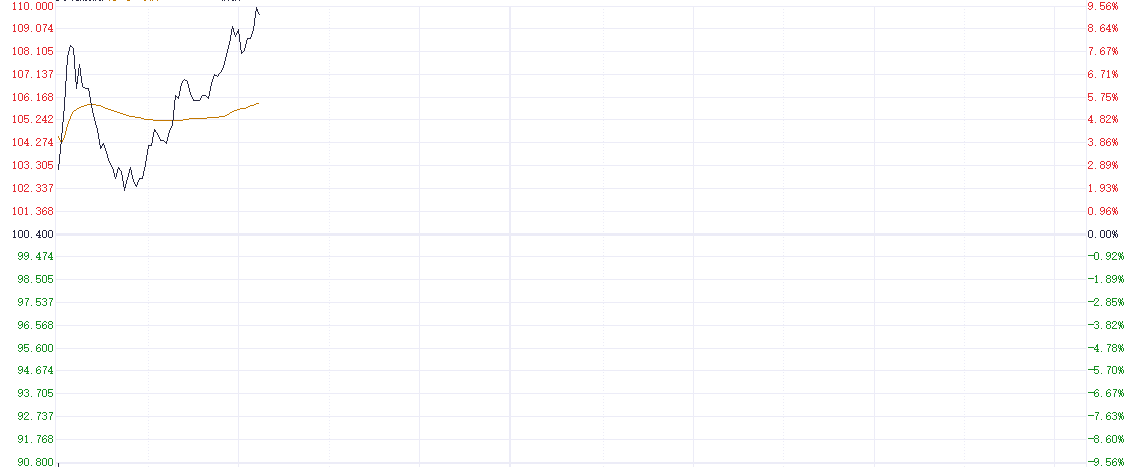

财联社7月29日讯(编辑 胡家荣)受益中期业绩利好,药明康德(02359.HK)今日大幅走强。截至发稿,涨8.76%,报109.20港元。

注:药明康德的表现

同期的医药外包概念股也出现上涨。截至发稿,昭衍新药(06127.HK)、泰格医药(03347.HK)、康龙化成(03759.HK)、药明生物(02269.HK)分别上涨7.68%、3.37%、2.56%、2.50%。

注:医药外包概念股的表现

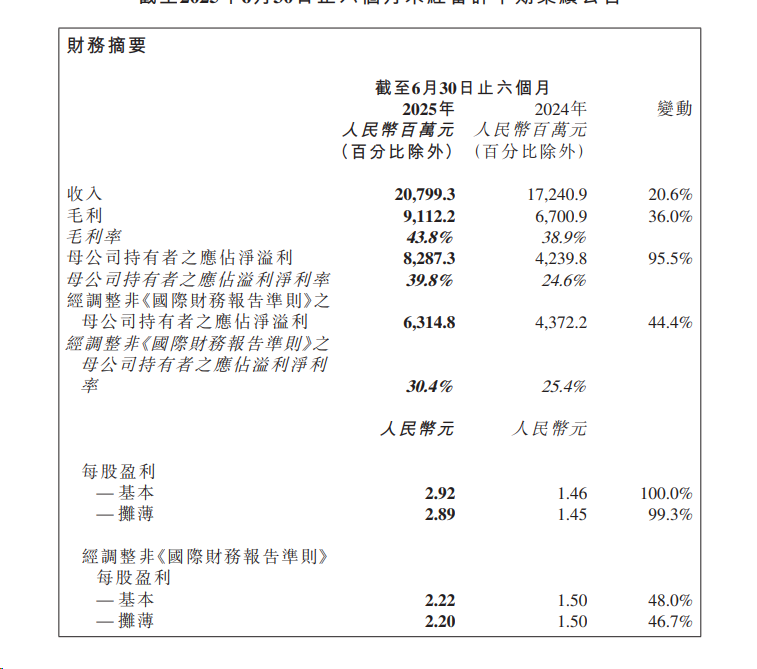

消息方面,药明康德在昨日公布2025年上半年业绩,营业收入208亿元,同比增长20.64%,归属净利润同比大涨101.92%。

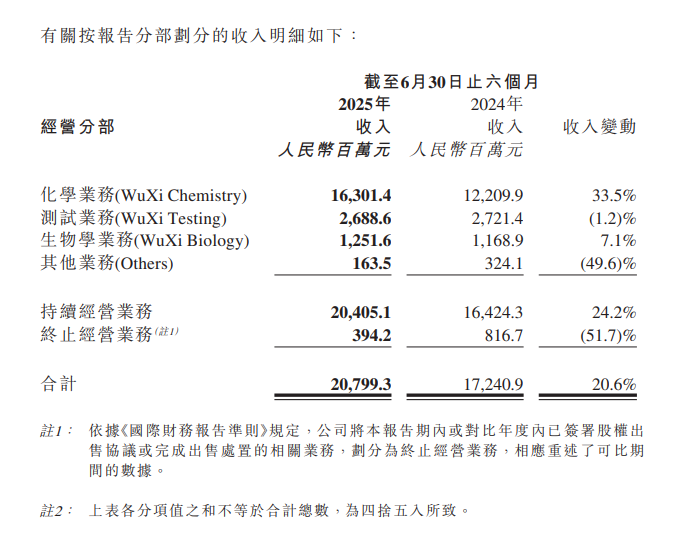

具体来看,化学业务实现收入163.0亿元,同比增长33.5%,测试业务实现收入26.9亿元,同比减少1.2%;生物学业务12.52亿元,同比增长7.1%;其他业务1.64亿元,同比减少49.6%。截至2025年6月末,公司持续经营业务在手订单566.9亿元,同比增长37.2%。

公告还指出,药明康德的持续经营收入204.1亿元,其中来自美国客户收入140.3亿元,同比增长38.4%;来自欧洲客户收入23.3亿元,同比增长9.2%;来自中国客户收入31.5亿元,同比下降5.2%;来自其他地区客户收入9.0亿元,同比增长7.6%。

此外,药明康德预计2025年持续经营业务收入重回双位数增长,增速从10-15%上调至13-17%,全年整体收入从415-430亿元上调至425-435亿元。

多家医药股预告中期业绩延续稳步恢复态势

除了药明康德中期利好之外,其他医药股的中报业绩预告显示CRO、CDMO公司延续稳步恢复态势。

比如药明合联预计2025年上半年收入将同比增长超过60%,调整后净利润同比增长超过67%,净利润同比增长超过50%。

药明生物预计2025年上半年收益将增长约16%,毛利率将同比提升约3.6%;上半年利润及归属于公司权益股东的利润相比于去年同期将分别增长约54%和约56%。

昭衍新药预计2025年上半年实现归属于上市公司股东的净利润约为5032.43万元至7548.65万元,成功实现扭亏为盈。

机构称医药行业曙光已至

中泰证券在最新研报中指出,全球医药研发需求持续向好,国内外多重因素驱动行业复苏。

首先是全球需求改善:海外降息周期下,全球医药投融资预期好转。海外临床CRO龙头Medpace、CDMO巨头Lonza、三星生物及Bachem等纷纷上调年度增长指引。

其次是国内边际改善:国内降准降息、创新药大型BD交易落地及融资环境改善,有望带动国内投融资及CRO需求回暖。