①老铺黄金上半年业绩预期有哪些关键看点?

②机构对公司业绩预期存在哪些分歧?

财联社7月28日讯(编辑 胡家荣)今日早盘,受国内焦煤期货主力合约价格大幅跳水影响,港股煤炭股普遍下跌。截至发稿,飞尚无烟煤(01738.HK)跌7.41%、南戈壁(01878.HK)跌7.22%、蒙古焦煤(00975.HK)跌5.34%、充煤澳大利亚(03668.HK)跌3.53%、兖矿能源(01171.HK)跌2.63%。

注:煤炭股的表现

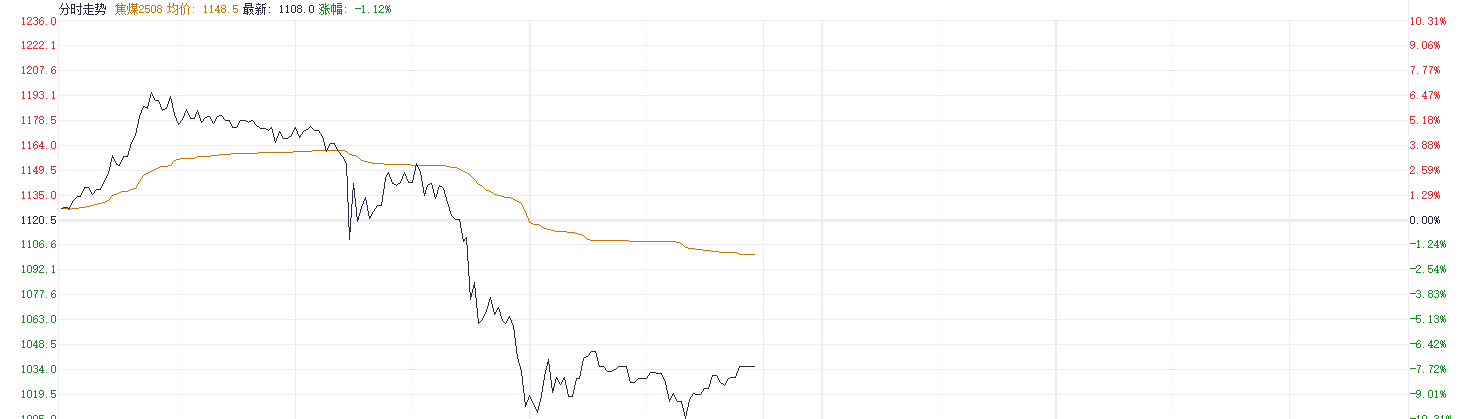

从焦煤期货的表现来看,该品种今日遭遇重挫,盘中一度跌超9%。其价格自1264.50元/吨高位迅速回落,现报1148元/吨。这成为压制相关煤炭股表现的主要因素。

注:焦煤期货的表现

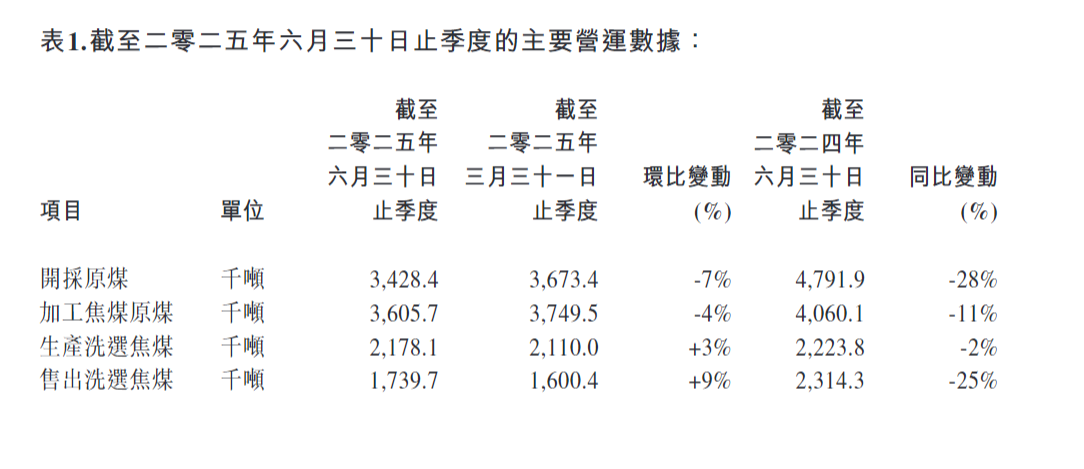

从个股表现来看,蒙古焦煤跌幅居前,该公司公布了2025年第二季度运营数据。其全资附属公司Energy Resources LLC及控股附属公司Khangad Exploration LLC第二季度共开采原煤342.84万吨,较去年同期下降28%,环比减少7%。

期内,公司共加工焦煤原煤360.57万吨,生产洗选焦煤217.81万吨。洗选焦煤产量较上一季度增长3%,但同比下降2%。销售方面,两家附属公司第二季度共售出洗选焦煤173.97万吨,同比下降25%,环比则增长9%。

机构称短期波动存企稳预期

尽管当前期货价格大跌引发股价调整,但机构对后市看法并不悲观。

长江证券最新研报指出,虽然工信部近期将出台的十大重点行业稳增长工作方案未直接提及煤炭,但针对行业内亏损比例相对较大的焦炭、焦煤板块,“反内卷”措施意义重大。若后续能配合美联储降息或国内刺激政策带来的需求侧改善,煤价回暖的持续性和力度更值得期待。在板块估值优势排序上,焦炭>焦煤>动力煤。

广发证券则发布研报称,6月份用电量增速进一步加快,且国家能源局近日要求严格核查煤矿超产现象(年度原煤产量不得突破公告产能,月度产量不超过公告产能的10%),此举将显著加强供应收缩预期,为煤价提供有力支撑。

该行认为,虽然2025年煤价中枢可能回落,但今年二季度行业盈利或已触底,下半年及中长期盈利有望稳步回升,当前板块整体估值与股息率均具吸引力。受益于季节性需求提升、产量增长放缓及进口煤预期下滑,下半年煤价有望延续向好态势。