① “事关企业未来,必须得到官方确定性。”第十二批国采企业代表聚焦46项关键问题;

② 联采办进一步明确锚点价格、联合申报、“不带量中选”等执行口径;

③ 报价进入倒计时,企业代表坦言无人能预判最终中选价,600亿元市场迎来终极竞逐。

财联社7月24日讯(记者 梁祥才)本轮水泥行业去产能的风已吹了十个月。

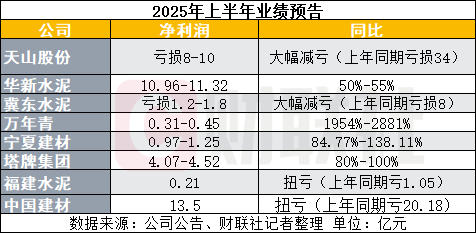

行业协同“反内卷”自律叠加煤炭成本下行,驱动水泥上市公司上半年业绩显著回暖。福建水泥(600802.SH)、中国建材(03323.HK)扭亏,天山股份(000877.SZ)、冀东水泥(000401.SZ)大幅减亏,华新水泥(600801.SH)等多家企业净利润同比增幅超50%。

与此同时,依据去年10月工信部下发的相关产能置换实施办法设定的置换产能“交卷”倒计时已然启动——最迟于2026年底前点火投产。这也标志着行业正从“错峰生产”的治标之策,转向压减落后产能、提升集中度的治本攻坚。

多家上市公司业绩改善 业内重申“反内卷”

上半年,水泥行业盈利能力整体改善,多家上市公司盈利增幅明显。

其中,福建水泥、中国建材实现扭亏为盈,天山股份、冀东水泥大幅减亏,华新水泥、万年青(000789.SZ)、宁夏建材(600449.SH)、塔牌集团(002233.SZ)净利润均预计实现同比50%以上增幅。

财联社记者翻阅上述公司业绩预告,水泥价格上涨、成本端煤价下跌、响应和推动行业“反内卷”等共性原因频现业绩改善原因之中。

事实上,本轮水泥行业“反内卷”可追溯到去年10月工信部下发的《水泥玻璃行业产能置换实施办法(2024 年本)》(下称《实施办法》)。主要内容包括加严水泥置换要求、完善产能核定方式、实施地区差异管理、简化跨地区产能转出程序、加强与能效环保政策协同等。

7月1日,中国水泥协会发布《关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见》(下称《意见》)称,要进一步深入贯彻《实施办法》。

“水泥行业‘反内卷’主要是反低价倾销,落实到行动上就是控产,首要是深度探索价格自律机制”。中国水泥协会副秘书长、政策研究部主任李琛向财联社记者表示,反不正当竞争、严禁新增水泥产能,以及严格落实环保、节能、安全、产品质量、产业结构调整等政策法规标准,是水泥行业生态建设的基石。

上海钢联百年建筑网首席分析师江元林向财联社记者表示,新产能置换办法发布过后,由于置换比例最多达到2:1,投资成本大幅提升,对于独立水泥企业,投资积极性大幅下降。其次集团式企业,有内部产能置换的动作,比如有把贵州地区熟料产能指标,置换到安徽、广东等地,使得产能充分利用。

需要指出的是,当前水泥产能过剩问题严重,产能利用率已降至五成左右。

供给端,据数字水泥网,截至2024 年底,全国新型干法水泥熟料线 1543 条(含小型特种水泥窑),年熟料设计产能 18.1 亿吨(按年 310 天计算)。 2024 年熟料实际产能利用率预计 53%,同比下降6%。

产量方面,据国家统计局, 2024 年,全国水泥产量 18.25 亿吨,同比下降 9.5%,产量创十五年最低值。2025 年 1-5 月,全国水泥产量 6.59 亿吨,同比下降 4.0%。

从治标到治本 去产能“交卷”倒计时

目前,错峰生产是水泥行业“去产能”的重要方式之一。

“十多年来,错峰生产行之有效,是水泥行业寄希望于走出困境的重要抓手”。李琛向财联社记者表示,在当前供需矛盾加剧、市场需求不断下滑的严峻形势下,在各行业普遍常规限产大环境下,错峰生产虽然遇到了各种困难,刚性执行难度越来越大,但仍不失为稳定水泥市场的“压舱石”。通过政府和行业自律的刚性措施,以更大的力度将错峰生产、合规生产落到实处,仍然十分重要。

李琛进一步表示,对于化解产能过剩,错峰生产治标不治本。根本出路还在于退出落后产能。实现从“错峰去产量”到“理性去产能”的过渡。

事实上,据上述工信部下发的《实施办法》,水泥行业已经有较明确“去产能”路径和截止时间。

一是,严禁备案新增产能水泥熟料项目。确有必要新建、改建的,必须制定产能置换方案,实施等量或减量产能置换。位于国家大气污染防治重点区域和非大气污染防治重点区域产能置换建设项目置换比例分别不低于 2:1 和 1.5:1等其他附加条件。

二是,置换时间安排上,要求已经完成产能置换方案公告的,在《实施办法》实施前未开工建设的项目,应于 2026 年 12 月底前完成点火投产;未完成的,2027 年 1 月 1 日后产能置换方案失效。

对于如何进一步优化“去产能”,李琛表示,与刚性去产能相比,在政府部门支持下,加强顶层设计,从制度政策层面推动,在具备条件的区域或企业集团先行先试,如采取探索设立结合碳市场交易产能退出基金等方式,以和平的、温和的方式理性去产能同样重要。发挥协会联动作用,促进区域兼并重组提升区域产业集中度。

水泥行业“去产能”的背后是价格下跌以及行业利润大幅收缩。据中国水泥协会测算,2024年国内水泥行业利润250亿元左右,比2020年水泥行业利润减少近1600亿元。

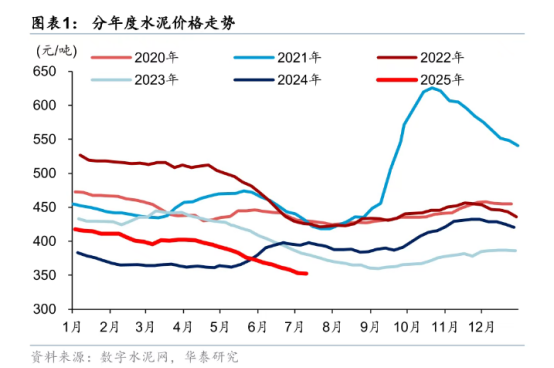

来源:数字水泥网、华泰研究

江元林表示,目前去产能主要方式之一是限制超产,要求水泥熟料企业,熟料日产量不得超过申报产能的110%,超出部分需要购买产能指标,因此很多小厂产能发挥受限,成本提升,市场竞争力也会下降,后期逐渐被出清。随着落后产能持续出清,产能集中度随之上升,理想状态下,一个省份3家水泥企业市场份额加起来要达到80%以上。产能集中度不断提升后,有利于水泥售价相对稳定,且利润方面也将得到改善。

中金公司在7月初的相关研报中提到,预期2025 年通过补足超产产能有望减少实际熟料产能约20%。