①国光电气表示,目前公司各项生产经营活动均正常进行。截至本公告披露日,公司控制权未发生变化,该事项预计不会对公司生产经营产生重大影响。

②北京一位苏姓主任律师表示,从法律角度讲,被实施留置代表着相关当事人可能因为涉嫌违法或犯罪行为而被监察机关采取留置措施。

《科创板日报》7月23日讯(记者 王楚凡) 半导体领域又一家企业启动IPO进程。

7月22日,广东天域半导体股份有限公司(下称“天域半导体”)向港交所提交上市申请书,独家保荐人为中信证券。《科创板日报》记者注意到,这并非天域半导体首次冲击港股IPO。该公司曾于2024年12月23日递交过港股招股书,而后于2025年6月23日失效。

聚焦碳化硅外延片 收入存在一定波动

招股书显示,天域半导体计划将IPO募集所得资金净额用于扩张整体产能、提升自主研发及创新能力、战略投资及/或收购、扩展全球销售与市场营销网络等。

天域半导体是中国最早专注于碳化硅外延片技术开发的专业供应商之一,核心业务4H-SiC外延片的研发、生产及销售,并提供相关增值服务。其产品应用于新能源(电动汽车、光伏、充电桩、储能)、轨道交通、智能电网、通用航空(如eVTOL)及家电等领域。

该公司2014年实现4英寸碳化硅外延片量产,2018年实现6英寸量产,2023年成为国内少数具备8英寸量产能力的企业之一,并于2024年与海外领先IDM汽车客户达成8英寸产品战略合作,加速推进大尺寸产品替代进程。

在产能布局与募资规划方面,天域半导体目前拥有两大生产基地,分别是东莞松山湖北部工业城总部基地,建筑面积3.6万平方米,年产能42万片;以及东莞生态园新基地正在建设中,设计年产能160万片,未来两年将重点布局8英寸产线,兼顾6英寸产品生产。

根据弗若斯特沙利文数据,天域半导体2023年至2024年在中国碳化硅外延片市场占有率均为行业第一。其中,2024年以收入计占有率30.6%、以销量计占有率32.5%;2023年以收入计市占率38.8%、以销量计38.6%。

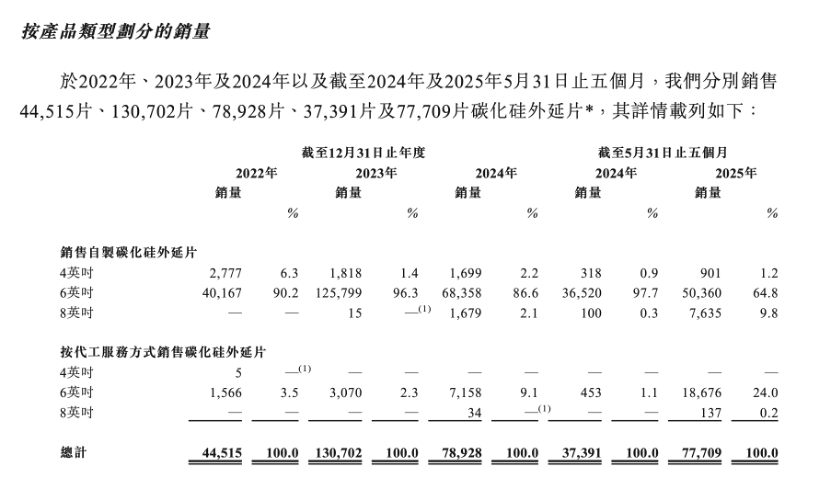

2024年,该公司销售碳化硅外延片超7.8万片;2025年前5个月销量超7.7万片(包括自制外延片及按代工服务方式销售的外延片)。

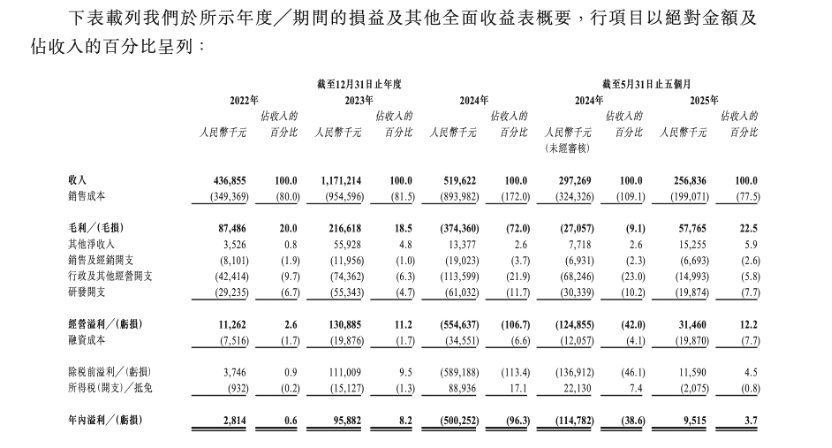

从业绩表现来看,2022年至2025年前5个月各期期末,其收入分别为4.37亿元、11.71亿元、5.2亿元及2.57亿元;同期,毛利分别为0.87亿元、2.17亿元、-3.74亿元及0.58亿元。其中,该公司2024年出现营收下滑且毛利为负的亏损情况,主要是由于碳化硅外延片市场暂时供过于求导致价格下跌,进而使其在年内因存货撇减产生毛损所致。

《科创板日报》记者注意到,天域半导体对大客户依赖度较高。2022年至2025年前5个月各期期末,其来自前五大客户的收入占比分别为61.5%、77.2%、75.2%及61.8%。

华为哈勃、比亚迪投了

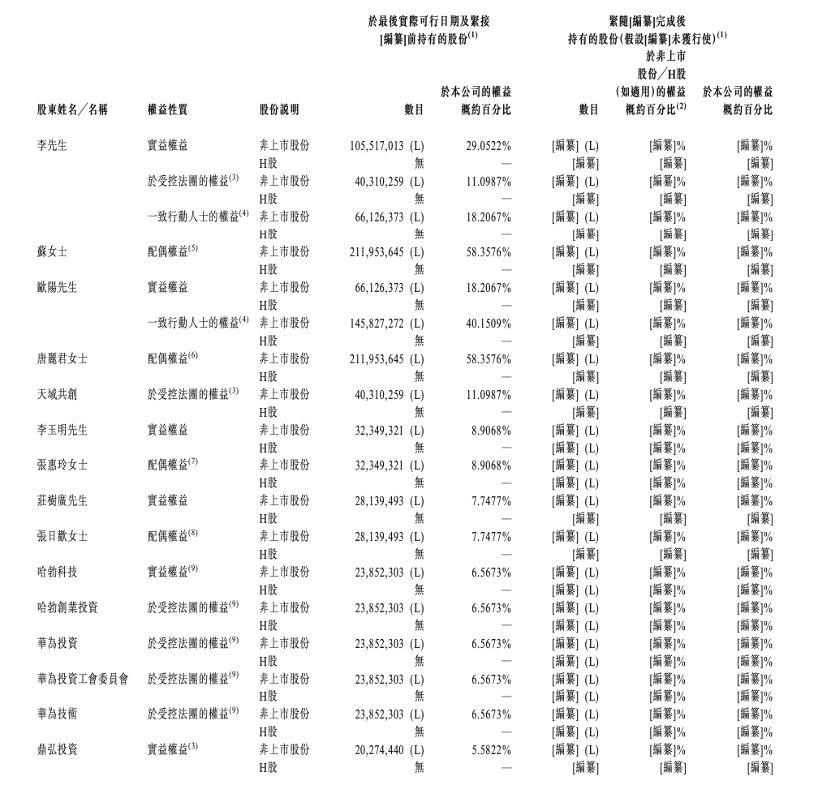

天域半导体IPO前,股东队伍包括产业资本与机构投资者。其中,2021年7月,该公司获得哈勃科技创业投资公司(下称“哈勃投资”)的战略投资。公开资料显示,哈勃投资由华为投资控股有限公司全资持股。

2022年6月,上汽集团旗下私募股权投资机构尚颀资本,以及比亚迪亦入股了天域半导体。其中,比亚迪持股1.5%,另有中国-比利时直接股权投资基金、广东粤科投、招商局资本等多家机构参与投资。

资料显示,李锡光是天域半导体现任集团董事会主席、执行董事兼总经理,控股股东之一。

2011年,李锡光获西南交大行政管理学士学位;2009年1月,李锡光与欧阳忠创办天域半导体,主导战略与运营;李锡光自2016年11月起兼任南方半导体董监高,并于2024年11月调任该公司执行董事,任多委员会职务。李锡光有超25年企业管理、15年以上半导体经验。