①据世界核协会今日报告,因全球核电规模大幅扩张,未来十年有可能迎来铀资源短缺;

②一座铀矿从发现到运营,间隔时间可达10~20年,初级铀还需经过复杂的提炼工作才能成为核燃料。

《科创板日报》7月22日讯(编辑 宋子乔) 7月22日盘后,中国核电、浙能电力公告显示,“可控核聚变国家队”中国聚变能源有限公司(以下简称聚变公司)有望获得百亿级投资。

此前2月28日,中国核电、浙能电力便公告了此次增资计划,彼时光大证券分析称,此次战略投资标志着国内核能“三步走”战略进入聚变堆实质推进阶段,中国在可控核聚变领域的布局和投入正在加速。

最新公告宣告这笔交易已接近完成,即国务院国有资产监督管理委员会(以下简称国务院国资委)已经批复,已具备股权交割条件,本次交易尚需各方完成股权交割并由聚变公司办理相关企业变更登记。

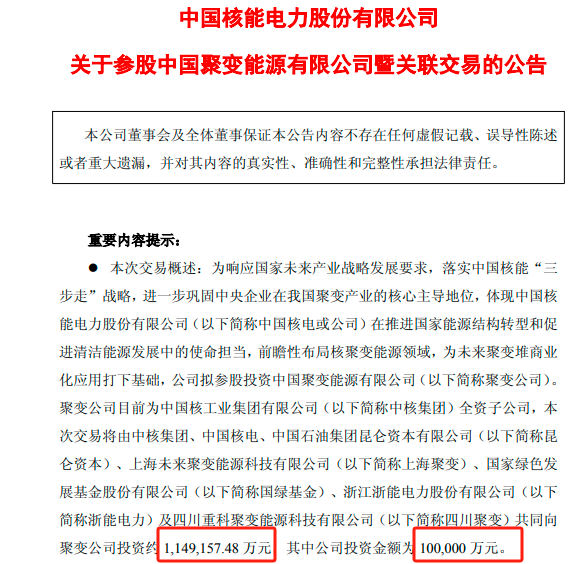

聚变公司目前为中国核工业集团有限公司(中核集团)全资子公司。工商资料显示,聚变公司成立于1983年,原名为中国核燃料有限公司,目前由中国核电的控股股东中核集团100%持股。2023年12月29日,聚变公司(筹)举行揭牌仪式。同时,由中核集团牵头的可控核聚变创新联合体正式宣布成立。

据公告,本次交易将由中核集团、中国核电、中国石油集团昆仑资本有限公司、上海未来聚变能源科技有限公司、国家绿色发展基金股份有限公司、浙江浙能电力股份有限公司及四川重科聚变能源科技有限公司共同向聚变公司投资约114.92亿元。

中国核电作为中核集团旗下核心上市平台,也是中核集团下唯一核电运营平台,本次交易构成关联交易,但不构成重大资产重组。本次交易前,中核集团持有聚变公司100%股权;本次交易后,中核集团将持有聚变公司50.35%股权,中国核电将持有聚变公司6.65%股权。

不过,中国核电也提示,可控核聚变技术目前仍处于发展阶段,技术突破需要长期研究和大量资金投入,结果具有不确定性;基于技术研发难度高,产业化进展周期长,投资聚变公司短期内实现盈利的可能性较低,也存在商业化落地失败的风险。

人造太阳商业化进程加速 资本开支有望进入加速释放周期

可控核聚变是可控的、能够持续进行的核聚变反应,目标是实现安全、持续、平稳的能量输出,被称为“人造太阳”“未来终极清洁能源”。

当前我国正面临着发展核电的紧迫需求,2021年初政府工作报告明确提出“积极有序发展核电”,此后核电核准审批已重归常态化。根据《中国核能发展与展望(2023)》,预计到2035年,我国核能发电量在总发电量的占比将达到10%,相比2022年翻倍。从行业格局上看,核电运营牌照较为稀缺,目前仅中广核、中核、国家电投和华能四家企业具备资质,而伴随着我国核电技术的发展,目前三代技术已成为主流,四代技术也加速突破。

聚焦核聚变各大技术路线,中核系、中科院系等在“十五五”期间密集推进托卡马克实验堆建设;Z箍缩-聚变裂变混合堆计划2030年前实现聚变点火,验证Q>1;商业公司积极布局场反位形FRC装置,国内星能玄光计划2035年建成200MW FRC聚变电站,7月18日,中国首台商业化直线型场反位形聚变装置(瀚海聚能HHMAX-901主机)成功实现等离子体点亮,标志着我国在可控核聚变商业化探索上,尤其是直线型场反位形技术路线的商业化应用上,取得了重大突破。

国金证券表示,看好可控核聚变行业在“十五五”期间资本开支进入加速释放周期,电源是可控核聚变装置“生命线”,资本开支扩张有望带动订单陆续释放,建议重点关注FRC装置和Z箍缩装置建设推进,带来电源系统价值量膨胀的机遇,脉冲电容、快控开关相关公司订单有望释放;其次关注托卡马克装置密集建设带来的磁体电源、辅助加热电源以及无功补偿及滤波系统机遇。

广发证券表示,磁体系统为可控核聚变中较为重要的部分,且价值量占比较高,建议关注相关公司包括从事低温超导磁材的西部超导以及高温超导的联创光电、永鼎股份(东部超导)、精达股份(参股上海超导);Z箍缩-裂变混合堆与磁惯性约束关注开关与电容类公司,包括旭光电子、国力股份、国光电气以及王子新材,其他关注从事偏滤器、包层系统等的安泰科技,以及真空室部件的合锻智能,拥有核聚变子公司的应流股份,以及航天晨光、久立特材等。其余可关注属于核电产业链的景业智能、江苏神通、中核科技、佳电股份、纽威股份、海陆重工等。