①《银行间市场经纪业务管理办法(征求意见稿)》明确规定,证券公司等机构开展经纪业务,参照货币经纪公司进行同等管理。

②部分券商人员通过投顾账户购买自身承销的债券,或者通过资产打包获取溢价,进而影响债券价格及分配的现象时有发生。

一种理论要被接受为范式,必须看上去优于其竞争对手,但它不需要、事实上也不可能解释它所面对的所有事实。

——托马斯•库恩

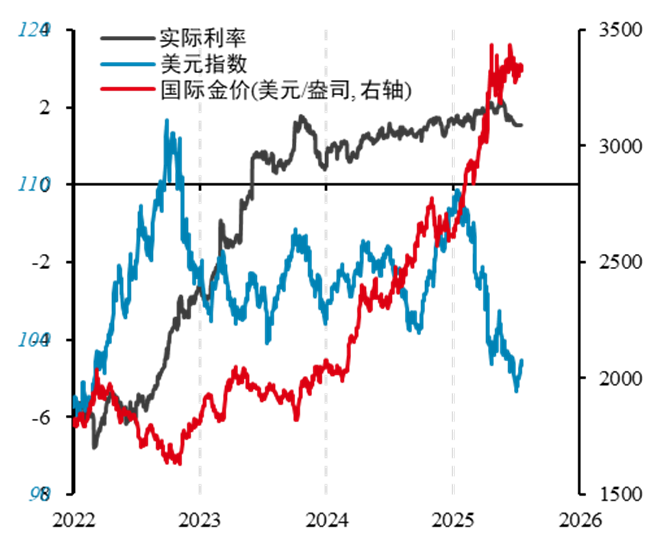

图 1:黄金价格和美元、利率的走势对比 | 单位:%,指数点,美元/盎司

数据来源:iFinD 华泰期货研究院

(一)黄金定价“范式转变”的现象

利率定价本不稳定

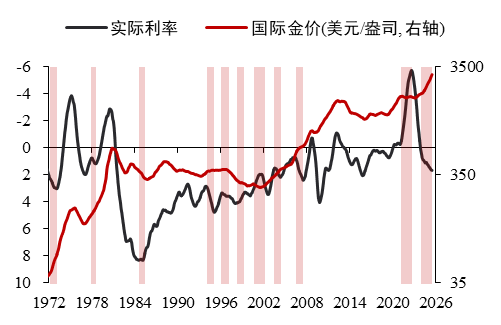

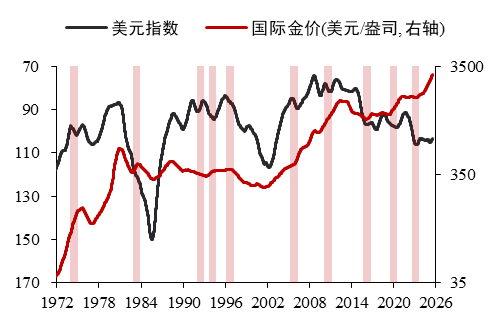

黄金定价范式:与实际利率的负相关性。从黄金定价的角度,我们认为作为非生息的超主权资产 ,黄金是生息的主权资产的反面。因而在日常的跟踪过程中,我们会将黄金价格放在美元和实际利率的资产框架中。通常意义上,黄金价格和这些变量呈现出负相关的关系。

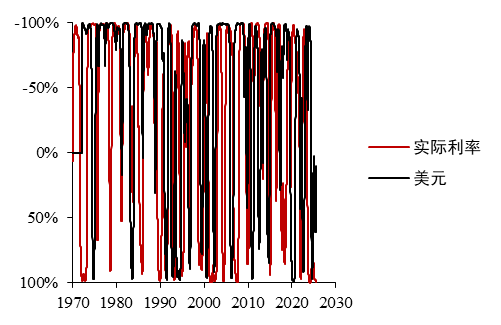

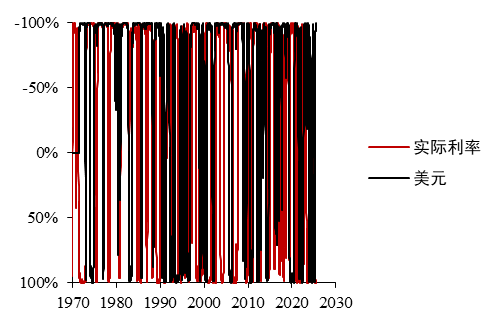

在投资实践中,这种负相关关系并不总是存在。如图2和图3,展示了黄金价格和美元指数和实际利率之间的走势(为观察方便,我们将金价、美元和实际利率的走势做了220日移动平均处理)。显然,在大部分时间内两者具有负相关关系,但是仍有不少时间区间内,即使不考虑两者的涨跌幅程度,两者呈现出同涨同跌的运行态势。事实上,如果我们计算两者的相关系数,无论是短期60天还是长期220天的相关系数都不稳定,在+100%和-100%之间呈现出波动状态(图4和图5)。

图 2:实际利率和金价(MA220)丨单位:%,美元/盎司

数据来源:iFinD 华泰期货研究院

图 3:美元指数和金价(MA220)丨单位:点,美元/盎司

数据来源:iFinD 华泰期货研究院

图 4:金价和两个指数的220日相关性丨单位:%

数据来源:iFinD 华泰期货研究院

图 5:金价和两个指数的60日相关性丨单位:%

数据来源:iFinD 华泰期货研究院

(二)2024年“转变”加深

回顾过去,在通常意义上来说,黄金作为不产生利息的实物资产,它的价格走势同实际利率的走势在绝大多数时间内正好是相反的。

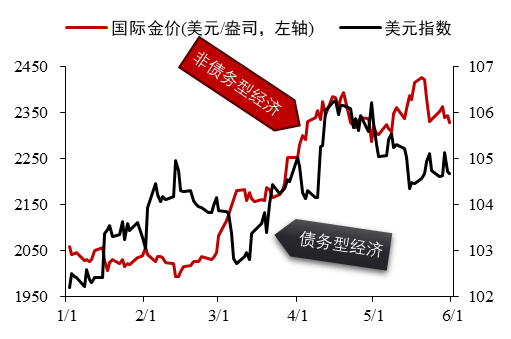

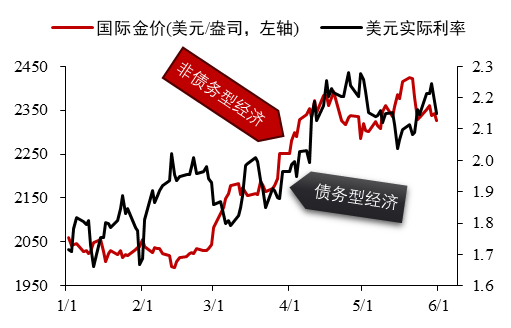

回到当下,现在黄金的定价似乎脱离“通常意义”,即负相关性的脱锚。这两年我们注意到黄金价格的走势和传统黄金的定价因子——实际利率——之间出现了较为明显的分歧。这种分歧表现在2024年8月美联储开始进入到降息日程前表现得尤为显著(图5和图6):

债务型经济变量上行:我们一方面看到了美国长端国债收益率由于需求的问题、由于流动性的问题而维持在高位,而通胀的数据同比角度开始放缓,从2022年的9.1%回落到现在的2.4%,即美元的实际利率它是在持续的上升的;

非债务型经济变量同时上行:另一方面,我们也同时看到了黄金价格在这个过程中出现接近同步的上涨状态。这种异象目前市场上通常认为是黄金在定价宏观不确定性或者定价美元体系的不确定性。

图 6:2024年上半年的金价和美元丨单位:指数点

数据来源:iFinD 华泰期货研究院

图 7:2024年上半年的金价和利率丨单位:%

数据来源:iFinD 华泰期货研究院

这种传统相关性指标背离,似乎黄金的定价走向了“脱锚”。高盛等机构用地缘政治等变量来拟合黄金定价方程,国内不少机构用“央行购金”等实物流变量来说明黄金价格和实际利率“同步”之后黄金价格“异常”的走势。

债务本身并非坏事。事实上,若使用得当,它是创造财富和推动创新的强大工具。问题在于,当债务增长速度超过收入和生产力时,长期如此便会达到一个临界点:偿还债务(支付利息和本金)开始对收入构成沉重负担。这会产生压力。为了维持现状,发行更多债务,利息支出进一步增加,占用经济产出的更大份额。最终,显而易见,这种循环无法永远持续。

——雷•达里奥

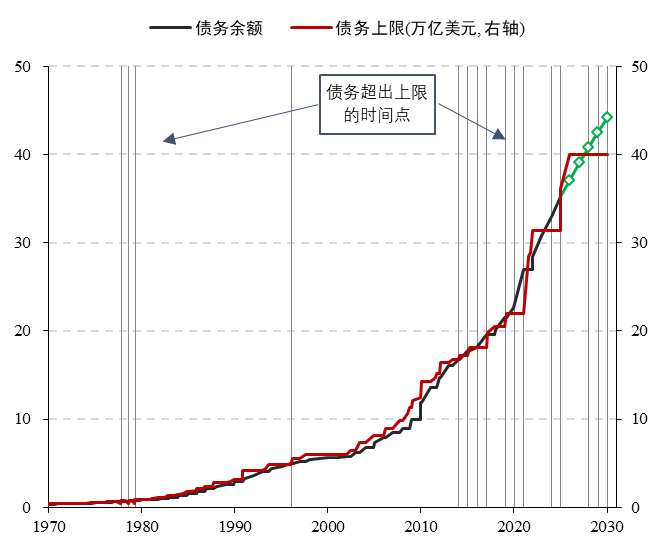

图 8:美国债务上限和联邦政府债务余额 | 单位:万亿美元

数据来源:iFinD 华泰期货研究院

(三)黄金定价“范式转变”的背后

“范式转变”的产生

美债扩张可持续性担忧加剧。在我们看来,黄金价格脱离传统定价因子的核心原因是:市场开始针对当前美国债务的扩张(映射在美元实际利率持续上涨),给予了不可持续的用脚投票定价(映射在黄金价格同步上涨)。

如果我们从美国实际利率上升背后的原因来看,除了不可完全量化的对于“人工智能生产力”的定价(长期)之外,更多的是对于当前美国经济“热度上升”的定价(短期),而美国经济偏暖的短期原因在于疫情之后美国财政政策的天量扩张,相当于把未来长期的财政资源集中在短期使用,它确实能够创造短期的经济繁荣,但是繁荣的前提是需要将财政债务实现可持续的滚动,用来等待实体经济真正从压力中的恢复。

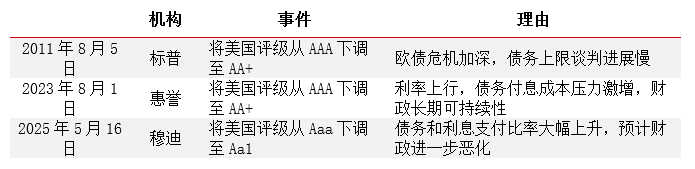

2025年,前期因为疫情而暂停的债务上限问题,重新开始约束美国政府债务的扩张。美国财政面临的现实问题是这个可持续性问题被限制,使得在拜登政府时期发行的大量短期债务在2025年集中到期,需要通过债务上限的进一步提高得以打开债务的空间,这种影响使得穆迪在5月份终于下调了美国主权信用评级,从三A级降至两A级。

图 9:美国债务扩张和经济增长丨单位:%GDP,%pct

数据来源:iFinD 华泰期货研究院

图 10:美国到期国债规模和结构丨单位:万亿美元

数据来源:iFinD 华泰期货研究院

表 1:美国主权信用评级下调

资料来源:华泰期货研究院

(四)“范式转变”的回归

推论:从这个角度来看,只要美国的债务压力短期能够得到缓和,黄金价格和实际利率之间的背离也将得到比较大的缓和。

从短期市场表现来看,我们也观察到了黄金价格走势的一些不同表现。6月以来地缘风险出现了快速的上升态势,从印度和巴基斯坦的“空战”,到以色列和伊朗的“冲突”升级,市场的恐慌情绪出现了较大的升温,原油价格也因为地缘不稳定性带来的供给风险而短期有了较大上涨,在不到一个月的时间内,布伦特油价从5月底接近60美元/桶上涨至超过80美元/桶的水平,涨幅达到30%,但是在此期间虽然同为贵金属的白银价格从33美元/盎司的低位上涨至37美元/盎司,涨幅也有12%,但是黄金价格保持稳定,4月12日以来维持在3340美元/盎司附近波动,并不因为地缘因素的影响而大幅上涨。我们认为黄金市场的反常表现可能同之前我们提到的债务问题有关。

黄金价格可以因为美国债务问题的约束而出现和实际利率同涨同跌的运行,也可以因为美国债务问题的短期趋向缓和而背离了“避险资产”的传统定价。随着7月4日美国大美丽法案签署生效,约束美国债务扩张的可持续问题短期得到了解决(虽然长期依然是一个问题,但是长期可能需要等到美国后任总统来解决了),我们认为黄金定价的“范式”也将回归到“传统”框架。在传统框架下,实际利率将继续驱动黄金价格的涨跌,带来市场的起伏,但这里的不确定性问题已经消除。

图 11:美国政府债务与GDP占比丨单位:%pct

数据来源:iFinD 华泰期货研究院

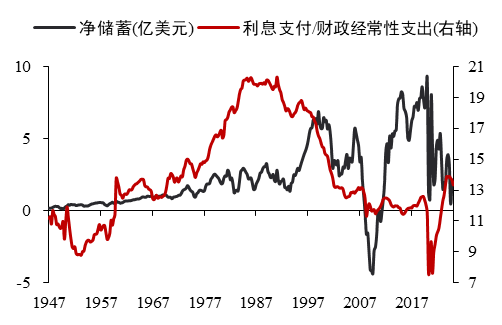

图 12:美国利息支出占比上升丨单位:亿美元,%