×

①晶合集成预计2025年半年度实现营业收入50.7亿元至53.2亿元,同比增长15.29%至20.97%,归母净利润预计同比增长39.04%到108.55%; ②晶合集成表示,今年行业景气度逐渐回升,公司整体产能利用率维持高位水平,28nm逻辑芯片等产品研发进展顺利。

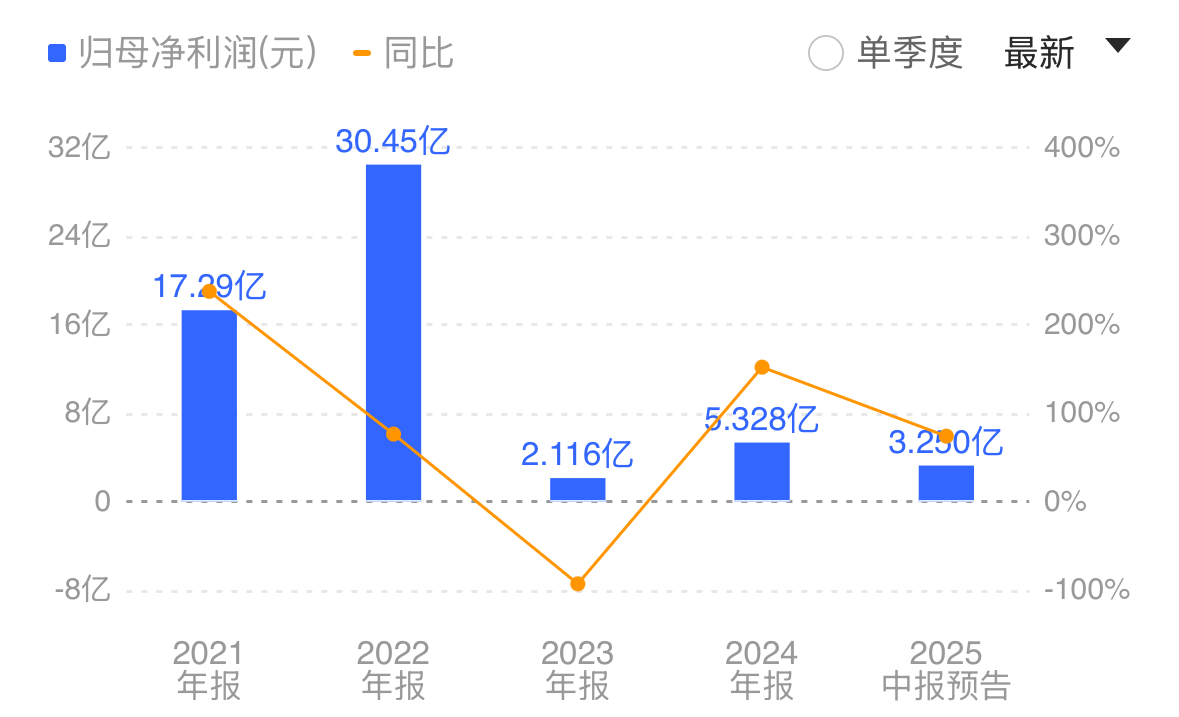

《科创板日报》7月21日讯(记者 郭辉) 晶合集成发布2025年上半年度业绩预告。公告显示,经其财务部门初步测算,预计2025年半年度实现营业收入50.7亿元至53.2亿元,同比增长15.29%至20.97%。

净利润方面,预计2025年半年度实现归母净利润2.6亿元到3.9亿元,与上年同期相比,将增加7300万元到2.03亿元,同比增长39.04%到108.55%;扣非归母净利润增幅预计为65.83%到148.22%。

关于业绩增长原因,晶合集成表示,随着行业景气度逐渐回升,公司产品销量增加,整体产能利用率维持高位水平,助益公司营业收入和产品毛利水平稳步提升。

今年上半年,晶合集成预计CIS占主营业务收入的比例将持续提高。在DDIC继续巩固优势的基础上,CIS成为该公司第二大主轴产品,其他产品竞争力稳步提升。

工艺节点方面,目前晶合集成40nm高压OLED显示驱动芯片已实现批量生产,55nm全流程堆栈式CIS芯片实现批量生产,28nm OLED显示驱动芯片及28nm逻辑芯片研发进展顺利,预计今年年底可进入风险量产阶段。

据此前公告,晶合集成首发募投项目28纳米逻辑及OLED芯片工艺平台研发项目、后照式CMOS图像传感器芯片工艺平台研发项目(包含90纳米及55纳米),将于今年年底达到预定可使用状态。

晶合集成持续增加投入,今年上半年研发投入较去年同期增长约15%,以保证技术和产品持续创新,提高产品市场竞争优势。

晶合集成在今年第二季度接受机构调研表示,今年研发计划一方面聚焦DDIC与CIS两大核心产品,推进CIS产品向中高阶应用迈进;另一方面密切关注市场动态,针对快速增长的汽车芯片、电源管理芯片市场以及AR/VR等新兴应用领域,积极开展相关技术研发,推动产品多元化应用,持续优化产品结构,适应不断变化的市场需求。

据介绍,2024年晶合集成境外营业收入在总体营收中所占比例约达42%。该公司表示,2025年公司将整合资源,积极开拓境外市场,实现市场多元化,争取获取更多国际新客户,提升公司在晶圆代工领域的市场份额,为公司持续发展提供新的增长点。