×

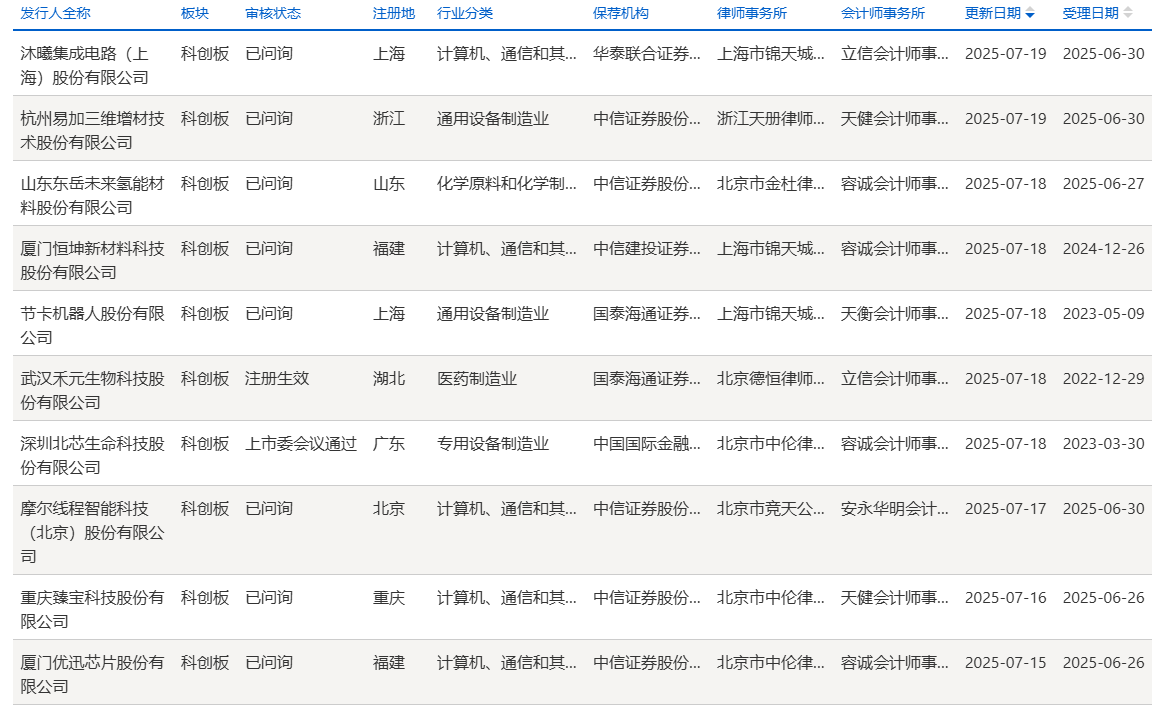

①7月14日至20日,10家科创板IPO企业审核更新进展。 ②沐曦股份等8家企业IPO申请已问询,禾元生物注册生效,北芯生命上市委会议通过。

《科创板日报》7月20日讯(记者 陈俊清) 本周(7月14日至20日),10家科创板IPO企业更新进展。其中,沐曦股份等8家企业IPO申请已问询;禾元生物注册生效;北芯生命上市委会议通过。

审核信息披露方面,恒坤新材科创板IPO对外披露了第二轮审核问询函回复并更新招股说明书(上会稿);节卡股份已回复上交所第二轮审核问询函。

半导体行业IPO审核进程加速

本周,半导体行业IPO审核进程加速,4家半导体企业更新了科创板IPO申请进展。具体来看,沐曦股份、摩尔线程、臻宝科技、优迅股份审核状态均更新为已问询,合计拟募集资金总额达141.91亿元。

其中,GPU芯片设计企业摩尔线程和沐曦股份自6月30日获得上交所科创板受理以来,其上市进程就备受市场关注。

从业务方面来看,摩尔线程和沐曦集成均主要研发GPU产品,沐曦专注研发用于AI训推和智算的高性能通用GPU,摩尔线程专注于研发设计国产全功能GPU芯片及相关产品,产品布局更为丰富。

从业绩方面来看,2022年至2024年,摩尔线程营收从0.46亿元增长至4.38亿元,合计达6.08亿元,复合增长率超208%。沐曦集成增长更为迅猛,同期营收分别为43万元、0.53亿元、7.43亿元,年均复合增长率高达4075%。

从募资金额来看,摩尔线程拟募资80亿元,成为今年以来科创板拟募资金额最大的IPO项目;沐曦股份此次IPO拟募资39.04亿元。

臻宝科技则主要为集成电路及显示面板行业客户提供制造设备真空腔体内参与工艺反应的零部件及其表面处理解决方案。其主要产品为硅、石英、碳化硅和氧化铝陶瓷等设备零部件产品,以及熔射再生、阳极氧化和精密清洗等表面处理服务。

本次IPO,中信证券担任臻宝科技保荐机构,拟募资13.98亿元。2024年直接供应晶圆厂的半导体设备零部件本土企业中,该公司在硅零部件市场排名第一,收入市场份额 4.5%,在石英零部件市场排名第一,收入市场份额为8.8%。

优迅股份专注于光通信前端收发电芯片的研发、设计与销售。本次IPO,优迅股份计划募资8.89亿元。其中,4.68亿元用于下一代接入网及高速数据中心电芯片开发及产业化项目,1.69亿元用于车载电芯片研发及产业化项目,1.72亿元用于800G及以上光通信电芯片与硅光组件研发项目,8000万元用于补充流动资金。

禾元生物IPO注册生效

除上述4家半导体企业外,易加增材、未来材料、恒坤新材、节卡股份审核状态均更新为已问询。

招股书披露,易加增材是一家主要专注于研发、生产和销售工业级增材制造(3D打印)设备的高新技术企业,其相关产品和技术已在航空航天、工业制造、科研教育、消费电子等重要领域加快应用与推广。

业绩方面,易加增材2022年至2024年,营业收入分别为2.47亿元、4.09亿元、4.71亿元,归母净利润分别为2892.60万元、6858.15万元、9881.34万元,保持较快增速。

本次IPO,易加增材拟募集资金12.05亿元。其中,4.64亿元拟用于北京易加三维金属3D打印扩产项目,4.42亿元拟用于杭州增材制造设备产业化项目,1.87亿元拟杭州研发中心建设项目,1.12亿元技术服务网络建设项目。

未来材料IPO申请于6月27日获受理,辅导机构为中信证券。其专注燃料电池膜及关键材料的研发与生产,亦是东岳集团“氟、硅、膜、氢”四大核心板块中的重要组成部分。

此次IPO,未来材料拟募资24.46亿元。2022年至2024年各期期末,未来材料营收分别为5.24亿元、7.21亿元、6.40亿元;归母净利润分别为1.43亿元亿元、2.30亿元、1.65亿元;同期的研发投入分别为6029.50万元、8864.13万元、6107.40万元。

7月18日,证监会同意武汉禾元生物科技股份有限公司首次公开发行股票并在科创板上市的注册申请。与此同时,禾元生物更新了上交所科创板IPO审核状态为“注册生效”。

此次IPO,禾元生物拟募资24亿元,主要用于重组人白蛋白产业化基地建设项目、新药研发项目以及补充流动资金,均围绕公司主营业务和核心技术进行。

《科创板日报》记者注意到,禾元生物于7月1日过会,是科创板重启未盈利企业适用第五套标准上市以来,首家以科创板第五套标准过会的企业。

北芯生命专注于心血管疾病精准诊疗创新医疗器械研发,其科创板IPO上会也在7月18日获得通过。该公司也是科创板第五套上市标准重启后,第二家过会的企业。其科创板IPO申请于2023年3月30日获得受理,此后经历两轮审核问询。

此次IPO,北芯生命拟募资9.52亿元。其中,3.82亿元用于介入类医疗器械产业化基地建设项目、4.7亿元用于介入类医疗器械研发项目、1亿元补充流动资金。其2023年首次递交招股书时拟募资12.74亿元。

恒坤新材募资额缩水近2亿元

7月18日,上交所官网显示,恒坤新材科创板IPO将于2025年7月25日上会审议,保荐机构为中信建投证券。

恒坤新材本次在上交所科创板拟募集资金10.07亿元,用于集成电路前驱体二期项目、集成电路用先进材料项目。

据介绍,恒坤新材致力于集成电路领域关键材料的研发与产业化应用,是国内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的企业之一,主要从事光刻材料和前驱体材料等产品的研发、生产和销售。

恒坤新材科创板IPO于2024年12月26日获得受理,2025年1月18日进入问询阶段。在第二轮审核问询函中,其客户集中、收入、募投项目和生产用地等问题遭到追问。

恒坤新材于2024年12月提交的首版招股书显示,该公司拟募集资金12亿元,分别投向集成电路前驱体二期、SiARC开发与产业化和集成电路用先进材料等三个项目。与前一轮招股书相比,恒坤新材于5月新披露的招股书删减了“SiARC开发与产业化项目”,不再将其作为募投项目,拟募资总额也下降至10.07亿元。

对此,上交所对恒坤新材募投项目用地调整的具体情况,SiARC相关项目的后续规划及用地安排进行了问询。

恒坤新材在回复称:“因现有SOC、BARC等产品扩产新增产线和检测设备较多,导致部分占用了原计划用于“SiARC开发与产业化项目”的场地。因此,公司临时减少了“SiARC开发与产业化项目”所规划的产品型号数量并调低了拟建设的产能,项目总投资额亦随之降低。”

除此之外,恒坤新材客户集中度较高的问题备受上交所关注。具体来看,2022年至2024年,恒坤新材前五大客户的收入占比分别达到99.22%、97.92%、97.20%,客户集中度较高,而同行业可比公司前五大客户占比均值分别为34.17%、36.22%、35.92%。

对此,上交所要恒坤新材就求客户集中、单一客户依赖的原因及合理性,与同行业可比公司差异较大的原因进行进一步说明。

恒坤新材回复称,公司主营产品都是集成电路关键材料,客户以12英寸集成电路晶圆厂为主。同行业可比公司的主营产品还可应用于平板显示、LED、第三代半导体、光伏等其他泛半导体行业,因此客户相对较为分散。该公司客户减少的原因主要是部分客户需求存在波动,减少的客户中包含较多科研事业单位等。

节卡股份调减募投项目产能

节卡股份一家聚焦于新一代协作机器人本体与智慧工厂创新研发的企业,该公司于7月18日在上交所更新上市申请审核动态,该公司已回复第二轮审核问询函,回复的问题主要包括核心技术、市场空间及募投项目、持续经营能力等方面。

在更新财务资料后的审核问询函回复中,节卡股份披露,将募投项目年产能由5万套调整至4万套,投资总额由4.23亿元减至3.73亿元,项目建设周期及产能释放周期未变,2026年投产产能1.6万台,至2030年满产产能4万台。

对于募投项目的必要性,节卡股份称,当前租赁场地的面积有限,公司需要依托较强的生产实力,为进一步提升市场份额和行业地位、增强盈利能力提供基础;在扩大产能的同时,公司需要进一步提升生产智能化水平。

关于市场空间,该公司表示,协作机器人产品在汽车及零部件、3C 电子、机械加工等工业领域主要细分行业的应用均发展较快,且未来仍存在较为可观的市场成长空间。与此同时,协作机器人产品还广泛应用于医疗健康、教育科研、商业零售等非工业领域细分行业,虽规模尚小但近年来整体增长率较高,未来有望实现规模性放量。

业绩方面,节卡股份最新披露的问询函显示,2022年和2024年,该公司营收分别为2.81亿元、3.5亿元、4亿元,2022年和2024年净利润分别为573.57万元和622.8万元,2023年净亏损2854.73万元。

节卡股份曾在首轮问询回复中表示,预计2022年至2024年营业收入复合增长率约为40.60%,2024年营业收入将达约5.55亿元,但该公司2023年上半年同比增长为50%左右,较2022年上半年的同比增长率191.99%有所下滑。对此,上交所要求该公司披露报告期内收入增长率下降的原因及合理性。

节卡股份在第二轮审核问询函中表示,该公司2023年收入增速有所放缓,主要在行业整体受到下游需求暂时性波动影响的背景下,自身与部分客户的合作进度较预期偏缓、采购订单延后所致;但公司的境内销量增速均优于行业整体表现。