本周A股市场呈现震荡攀升态势,三大指数均实现周线收阳,截至7月18日,沪指累涨0.69%、创业板指累涨3.17%、深成指累涨2.04%。盘面结构分化显著,资金聚焦科技成长与生物医药两大主线,算力基础设施板块与创新药产业链持续领涨,相关核心标的呈现显著持续性的上行态势。

随着反弹行情的持续演绎,市场分歧度逐步抬升,短线震荡幅度的放大提升了操作难度。在此背景下,如何把握市场节奏并有效控制震荡风险,已成为投资者亟待解决的核心命题。本栏目作为财联社倾力打造的王牌资讯,在“守正出奇”上展现出了独特的优势与策略:

在“守正”方面,本栏目始终坚持深度挖掘和全面分析,依托强大的研究团队和广泛的信息网络,确保每一条资讯都基于详实的数据和严谨的逻辑。不仅关注公司的基本面,更深入挖掘行业的趋势和潜在的增长点,提供可靠的参考。

而在“出奇”方面,本栏目则展现出极高的市场敏感度和前瞻性,能够迅速捕捉到市场的热点和变化,及时调整跟踪策略。

【一】7日涨超2成!BOPET膜“反内卷”初见成效,前瞻挖掘潜力公司创年内新高

7月以来,A股市场围绕"反内卷"主题的相关板块持续走强,板块活跃度显著提升,这一现象迅速引发市场对"反内卷"行情的广泛关注与深度讨论。

值得关注的是,这一轮行情的升温并非市场偶然,其背后是顶层设计层面政策工具的密集落地与产业发展中亟待解决的深层矛盾形成的共振效应,本质上折射出我国宏观经济结构优化与产业转型升级的战略逻辑。

在此背景下,7月10日13:57,《风口研报》栏目精准捕捉行业信号,率先聚焦"反内卷"已初见成效的BOPET膜行业,精选核心研报并展开深度剖析。栏目从供需格局演变、价格波动规律、行业自律机制构建及企业转型路径等多个关键维度,系统性梳理行业逻辑:

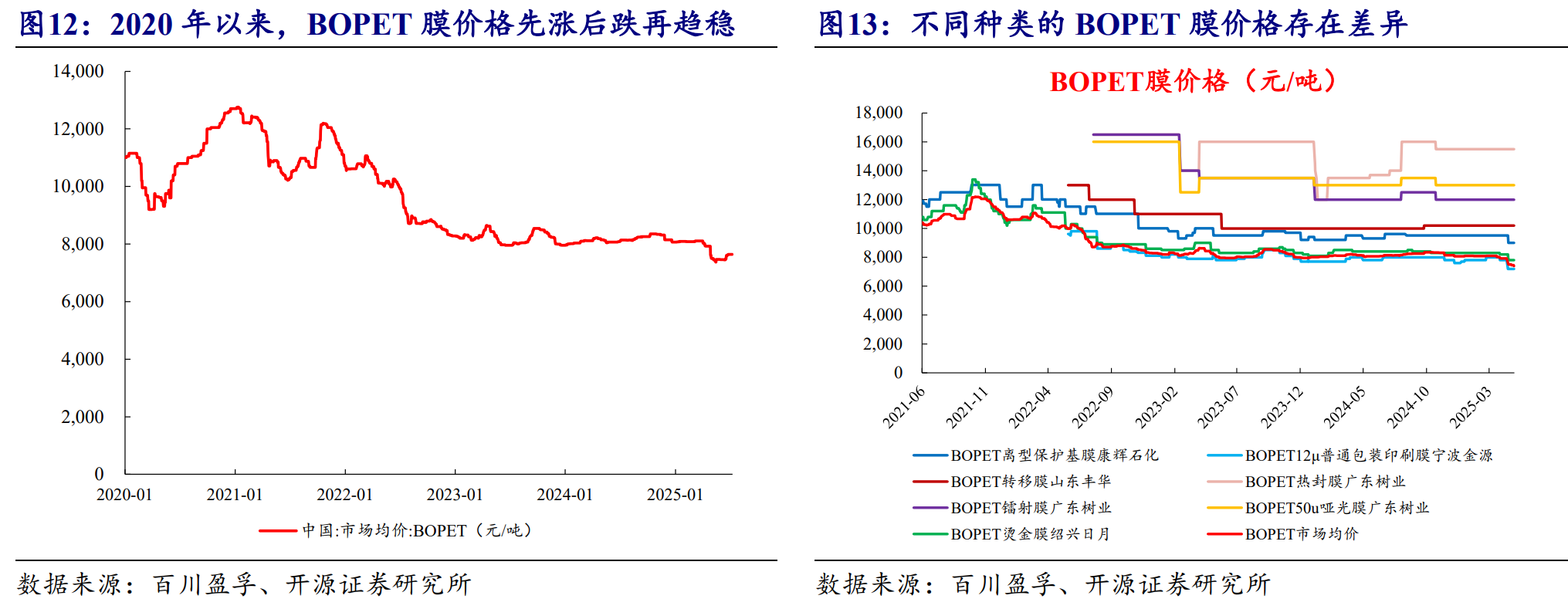

一、供需失衡致价格承压,行业自律推动格局优化

2014-2024年,国内BOPET行业产能(247万吨→695万吨,CAGR 10.9%)、产量(161万吨→459万吨,CAGR 11.0%)高速增长,但表观消费量(171万吨→415万吨,CAGR 9.3%)增速滞后,供需失衡加剧,价格自2022年震荡下跌至历史低位,行业毛利持续为负。尽管我国已成为净出口国,但每年仍有20-30万吨高端产品依赖进口(进口单价为出口2倍以上),反映结构性矛盾。2024年10月行业发布自律倡议,倡导“以销定产”、减少无效供给,2025Q1多数上市公司已实现减亏,供给优化及盈利改善可期。

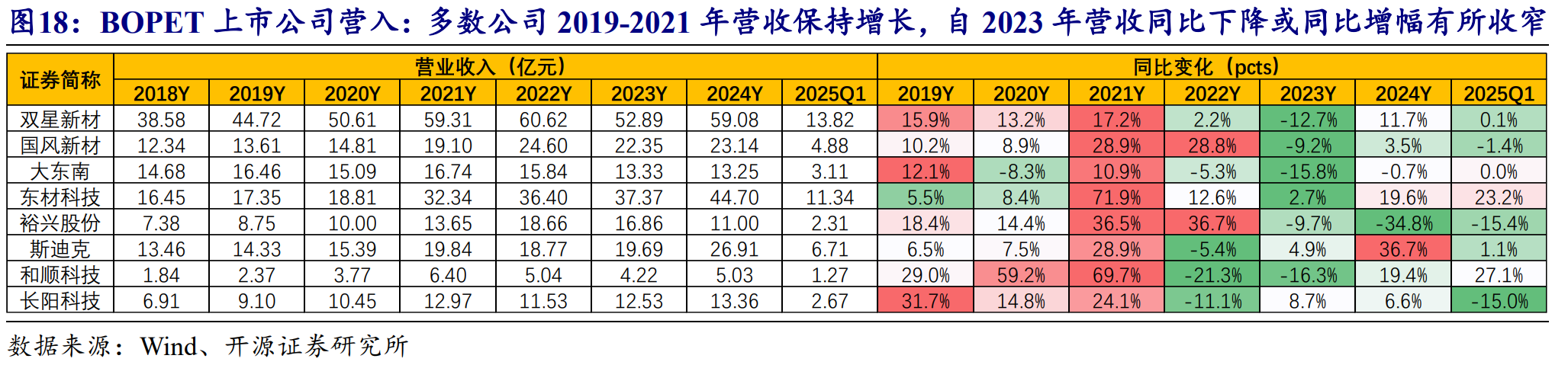

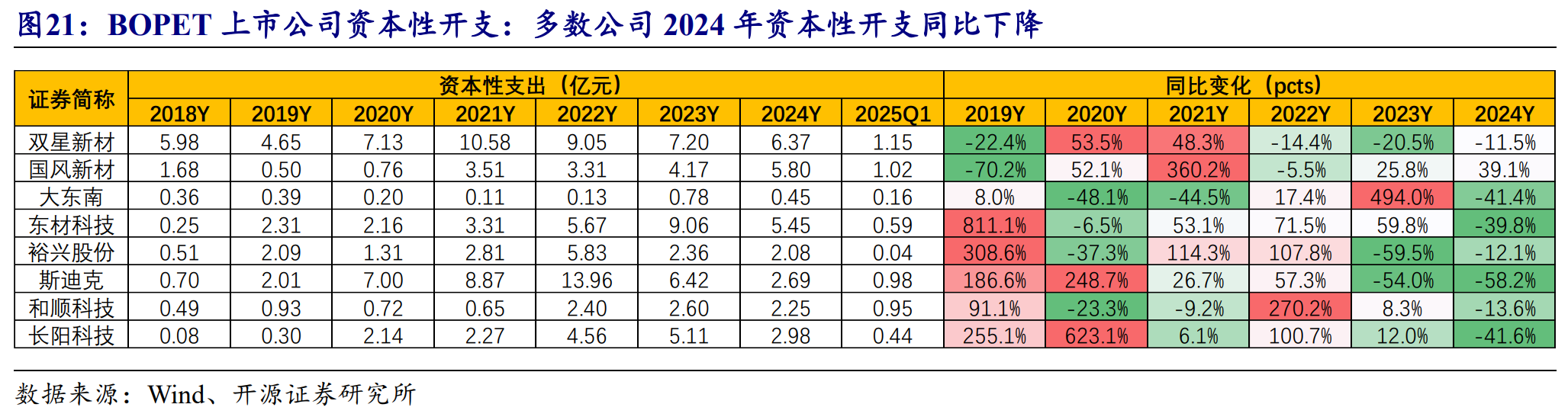

二、2025Q1业绩边际修复,资本开支收缩显拐点

以8家BOPET膜上市公司为例,2025Q1实现营收46.1亿元(同比+3.4%、环比-11.5%),归母净利润-0.1亿元(同比减亏0.9亿、环比减亏2.1亿),业绩边际改善。资本开支方面,2024年行业资本性支出24.1亿元(同比-25.5%),在建工程40.7亿元(同比-30.9%),资本开支大幅收缩,行业扩张趋缓,资源向具备成本及技术优势的企业集中趋势显现。

三、高端化转型加速,技术优势企业迎机遇

国内高端聚酯薄膜研发能力快速提升,BOPET行业正迈向高端化、绿色化发展。中长期看,市场资源将向具备成本控制与技术壁垒的企业集中,其有望通过产品升级(如光学显示、光伏新能源等高端领域)和效率提升,在行业结构优化中占据先机。

本文提及和顺科技,其在近日表现优异,截至7月18日,其区间最高涨幅达25.79%。

【二】年内新高!创新药重磅进展引发市场狂欢,这只龙头股再成资金“心头好”

【二】年内新高!创新药重磅进展引发市场狂欢,这只龙头股再成资金“心头好”

事件:近日,舒泰神取得关于STSA-1002注射液(急性呼吸窘迫综合征适应症)的Ib/II期临床研究总结报告,并于2025年7月8日发布公告披露Ib/II期临床研究总结报告的主要研究结论。

获悉此讯,《风口研报》于7月10日晚间精选相关事件点评研报展开梳理:

一、STSA-1002临床有效性显著,关键指标优于对照组

STSA-1002针对急性呼吸窘迫综合征(ARDS)的Ib/II期随机、双盲、安慰剂对照研究显示,主要终点指标(28天内临床缓解时间)中,低/高剂量组均短于对照组,竞争风险模型风险比分别为1.04、1.55;重要次要终点(28天全因死亡率)低剂量组26.67%、高剂量组5.88%,显著低于对照组40.00%,其他次要指标亦呈现有效性趋势,临床价值初步验证。

二、安全性优于预期,支撑后续临床推进

研究安全性数据显示,试验组(低/高剂量组)给药后不良事件报告率(93.33%、94.12%)与对照组(86.67%)接近,但严重不良事件率(40.00%、11.76%)显著低于对照组(53.33%),且未出现因不良事件导致的剂量调整或中断,安全性和耐受性良好,为进一步临床研究(如关键III期)提供数据支持。

三、ARDS市场潜力待释放,盈利预测与估值支撑投资

ARDS作为ICU高发疾病(病死率39.4%),目前无特效疗法,存在未满足临床需求。财通证券张文录预测,2025-2027年舒泰神营收2.94/4.48/10.96亿元,归母净利润-0.76/-0.56/2.89亿元,对应PS 43.06/28.24/11.55倍。随着STSA-1002临床推进及潜在上市,公司有望受益于ARDS治疗市场扩容,建议关注其临床进度与商业化前景。

舒泰神持续拉升,近日实现3连涨,截至7月18日收盘,区间最高涨幅达23.18%。

【三】数据中心浪潮席卷全球!该“玩家”产能拉满+新品价值提升,引发资金关注

【三】数据中心浪潮席卷全球!该“玩家”产能拉满+新品价值提升,引发资金关注

7月11日13:18《风口研报》精选“冰轮环境”公司研报,结合行业趋势与公司业绩,梳理核心逻辑:

一、工商业制冷龙头,多领域布局打开成长曲线

冰轮环境为工商业制冷压缩机行业龙头,业务覆盖工商制冷、中央空调、节能制热等工业产品及工程服务,产品广泛应用于能源化工、食品加工、轨交、医院等场景。当前公司在巩固工业制冷主业的同时,积极发力数据中心、节能制热、CCUS、氢能等新事业板块,未来有望形成多重成长曲线。

二、海外数据中心产能紧张,公司借品牌+扩产抢占市场

公司收购的顿汉布什为美系工商业暖通空调头部品牌,其冷水机组已服务国内多个数据中心项目,并与海外本土集成商合作,覆盖北美、澳洲、东南亚、中东等市场。当前海外数据中心产能因外资产能扩张周期长、力度有限而持续紧张(如北美工厂供不应求计划扩产),冰轮环境计划战术性扩张产能,以应对饱满的订单需求,有望受益海内外AIDC建设浪潮。

三、磁悬浮技术渗透率提升,产品升级驱动价值量与利润率增长

海外IDC对冷机能耗要求更高,磁悬浮冷水机组因高效节能特性,在国内外渗透率显著提升,其价值量与利润率高于传统产品。公司深耕磁悬浮领域多年,2024年7月推出IDC专用ACM磁悬浮、气悬浮系列新产品及IDC专用FanWal风墙,技术竞争力进一步增强,有望通过产品升级扩大市场份额并提升盈利水平。

四、数据中心业务进入扩张期,盈利预测支撑价值

广发证券代川认为,公司数据中心业务已进入快速扩张阶段,未来市场容量与份额均有望提升,带来较大业务增量。预计2025-2027年归母净利润达6.89/8.77/10.75亿元,当前布局下,公司有望通过技术优势与产能扩张,持续受益全球数据中心建设需求。

冰轮环境震荡拉升,区间最高涨幅达15.09%。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

请点击进入本栏目详情页查阅,立即前往>>>

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。