①并购浪潮不仅将重塑行业格局,还将推动中国消费企业从“规模扩张”向“价值创造”转型,为全球消费市场注入新动能。

②有消息传出大窑正筹备最快2025年下半年在香港的IPO,彼时该公司回应称以经营发展为主,暂未考虑IPO事项。

财联社7月18日讯(编辑 杨斌)随着科创债的“崭新入场券”科创债ETF的火热上市,科创债如何突破难点,更快发行上量,为ETF提供子弹,颇受市场关注。

财联社最新梳理,科技创新债券(简称“科创债”,不含银行间市场发行的科创票据)已累计发行7300多亿元。不过,目前新兴产业的科技创新企业直接发行科创债的规模占比尚不足10%,且多为业内成熟企业,股权投资机构发行的科创债规模更小,科创债在直接“投早、投小、投硬科技”方面仍处于起步阶段。

如何正确评估科技创新企业的信用风险,为科创债发行上量扫清障碍?7月18日,中证鹏元评级人士在一场直播中宣讲认为,科创企业的评级方法需打破传统工商企业评级方法中重规模、重资产的评级思路,增设体现科创属性的特色评级要素,比如,赋予其科技创新能力55%的较高评估权重。

科创债券发行7300多亿,新兴产业占比不足10%

根据Wind数据的最新统计,自5月债市科技板新政落地以来,科创债已累计发行7300多亿元。科创债支持金融机构、股权投资机构、科技创新企业等三类机构发行,目前科创债的发行主体仍主要以金融机构特别是银行为主,银行业的发行规模占比在40%以上。

而在支持新兴产业实体方面,当前“硬科技”行业(如电子、软件、新能源、医药等行业)发行科创债券约700亿元。具体来看,发行人多为相关行业内的国企和知名民企,最新主体评级AA+以上的占比95%。期限大于3年的债券约40%,融资成本平均1.96%。

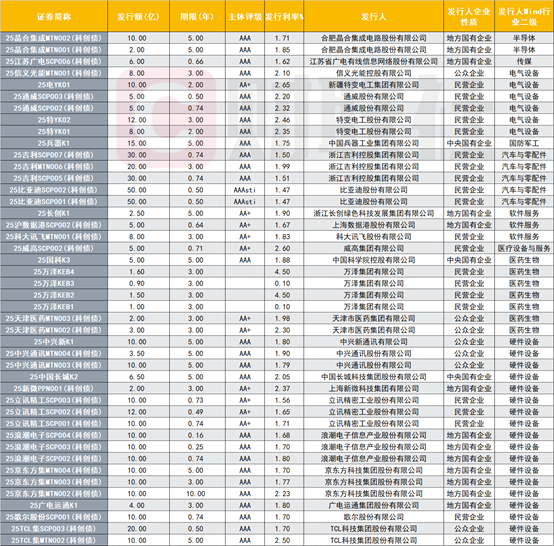

图:部分新兴产业发行人已发行的科创债

(资料来源:Wind数据,财联社整理)

中邮证券固收首席梁伟超预计,科创债发行额将迈上一个新台阶,而未来银行、非银等金融机构是科创债券的重要发行人类别。

在直接“投早、投小、投硬科技”方面,科创债券目前仍处于起步阶段,如何正确评估科技创新企业的信用风险一直是债市投资者所关心的。

提升科创企业的科技创新能力评估权重

中证鹏元技术政策委员会主任肖上贤近日在“债市鹏友汇”的直播中指出中小科创企业呈现规模小、高投入、高风险与高成长并存的特点。科创企业在成立初期需要投入大量的资金用于产品研发、试验、生产以及推广,尽管所属行业多为战略新兴产业,前景广阔,但从投入至产出面临不确定性、技术路径迭代速度快等风险。

截至2025年一季度末,科创板上市公司总资产和净资产中位数分别为26亿元和18亿元,整体资产规模较小。此外,科创企业具有轻资产性,大部分资产为专利、知识产权等无形资产,可抵押资产较少。

肖上贤认为,科创企业的评级方法需打破传统工商企业评级方法中重规模、重资产的评级思路,大幅降低资产、规模在评级模型中的权重。在传统评级框架下增设体现科创属性的特色评级要素——科技创新能力,并赋予相对较高的权重,以更精准反映出科创企业的核心竞争力。另考虑到初创期的科创企业以投入为主,盈利尚未体现,因此弱化盈利能力指标的评估。

“对于科技创新能力的评估,既要考察科创企业研发团队的实力与稳定性、研发投入情况,又考察其研发投入转化为科技成果并实现商业化的能力,以及通过技术创新是否形成了强大的技术壁垒。” 肖上贤介绍。

具体来看,一家科技创新企业的评级分析框架包括业务状况评估和财务状况评估。其中,业务状况评估包括行业前景、科技创新能力、经营实力的评估。行业前景的评估占比15%;科技创新能力的评估占比达55%,包括发展战略与创新管理机制10%、研发团队实力10%、研发投入10%、研发产出效率15%和专利数量与质量10%;在经营实力30%的评估方面,资本实力占比10%,产品竞争力与技术壁垒占比20%。

在财务状况评估上,内容包括杠杆、盈利和流动性的起点状况,更关注未来的盈利趋势和外部融资能力。

股权投资机构通过发行科创债间接的“投早、投小、投硬科技”,此前也是央行介绍科创债拟支持的重点。根据央行相关负责人本周初在国新办发布会上的最新透露,共有27家股权投资机构发行科技创新债券153.5亿元,其中有5家民营股权投资机构获得了风险分担工具的增信。

对于股权机构发行的科创债,肖上贤认为,资金用途是通过股权投资支持科技创新企业,因此,需重点关注被投企业的相关风险。