《风口研报》今日导读

1、海博思创(688411):①公司已成长为国内储能龙头企业并加速向海外市场拓展,国内需求高增的底层逻辑是终端商业模式改善,行业需求有望持续增长、产业链格局预计向头部集中、盈利中枢有望逐步企稳;②出海方面,公司自2022年组建海外团队后,2023年实现订单突破,2024年与欧洲NW、北美Fluence、澳大利亚Tesserac达成战略合作,后续有望进一步放量;③长江证券邬博华看好储能板块修复,海博思创有望率先突围、迎来戴维斯双击,预计公司2025年、2026年归母净利分别约8.4亿元、11.3亿元,对应PE分别约19倍、14倍;④风险提示:全球储能需求低于预期风险等。

2、物产中大(600704):①近日,在公司与舟山市政府的持续推动下,浙江国际大宗商品交易中心于舟山市正式揭牌,实现了从单一油气品种向铁矿石、天然气等多品类大宗商品的跨越式拓展;②西南证券胡光怿看好公司大宗供应链领域的龙头地位,该中心具备强大的储备和调控能力,有助于打破以往供应链中资源分散、配置效率低下的局面,使企业无需在资源获取上过度竞争,减少“内卷”;③2025年7月3日,华菱钢铁公告,信泰人寿通过二级市场集中竞价方式购买公司股份至3.45亿股,占总股本的比例已达到5%,公司为信泰人寿第一大股东,后者举牌华菱钢铁,有望推动大宗供应链业务的协同发展;④胡光怿预计公司2025-2027年实现归母净利润36.72/44.42/48.90亿元,同比增长19.27%/20.95%/10.09%,对应PE分别为8/6/6倍;⑤风险提示:大宗商品价格波动风险。

主题一

反内卷+行业底层商业模式改善,这家储能新上市公司有望率先突围、迎来戴维斯双击,海内外同步高增长

当前反内卷成为市场关注点,储能领域产业链格局向头部集中,盈利中枢有望趋于稳定。

长江证券邬博华最新覆盖海博思创,公司已成长为国内储能龙头企业并加速向海外市场拓展。

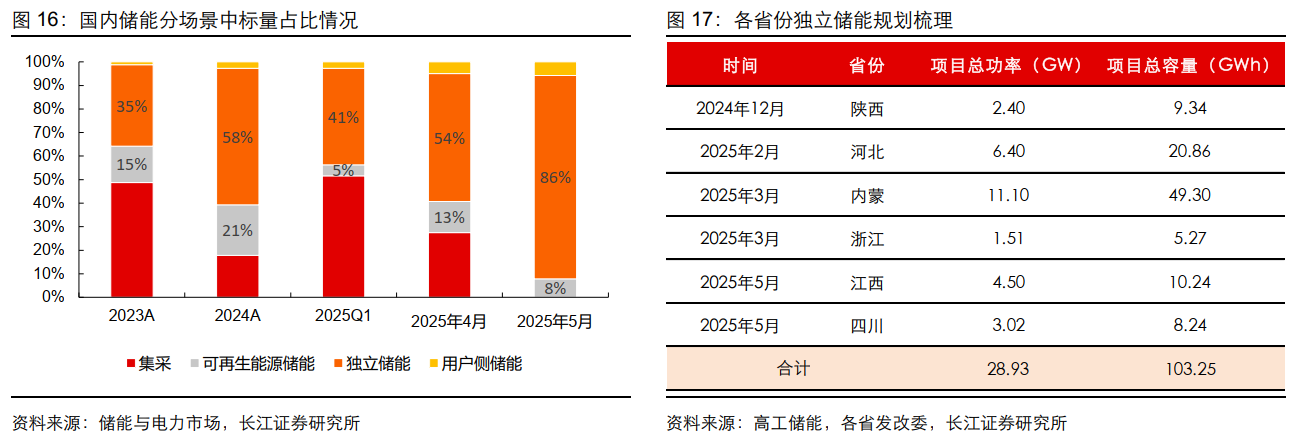

国内储能:终端商业模式改善,行业需求有望持续增长、产业链格局预计向头部集中、盈利中枢有望逐步企稳。

独立储能投资回报率改善驱动需求保持较好增速,体现为2025年1-5月装机32.1GWh,同比+57%,中标153.1GWh,同比+191%,5月独立储能中标占比上升至85%,公司层面,1-5月中标均价小幅领先行业。

出海:自2022年组建海外团队后,2023年实现订单突破,2024年与欧洲NW、北美Fluence、澳大利亚Tesserac达成战略合作,并在欧洲率先实现多个标杆项目并网,后续有望进一步放量。

邬博华看好板块修复,海博思创有望率先突围、迎来戴维斯双击。预计公司2025年、2026年归母净利分别约8.4亿元、11.3亿元,对应PE分别约19倍、14倍。

一、国内集成龙头,量利韧性或有低估

独立储能需求高增的底层逻辑是终端商业模式改善,目前,独立储能商业模式包括现货市场充放套利、辅助服务(调频/调峰/备用/惯量支撑)、容量补偿/容量租赁等,澳洲、英国、美国等海外市场体系也较为成熟,国内各省亦依托电力市场改革加速机制完善,推动储能装机由政策驱动转向经济性驱动。

国内电力现货市场发展历经多阶段探索,2025-2026进入全面加快建设阶段。国内各省储能容量电价的出台也值得期待,保障部分储能收益。

二、出海后起之秀,量利弹性

公司储能出海节奏晚于可比公司,但是进展较快,有望成为第二增长曲线。

当前海外市场单价及盈利显著优于国内,北美、欧洲、中东及国内市场储能系统平均毛利率分别约35%以上、30%、20%和10%左右,海外出货占比提升将增厚单位盈利。

主题二

打造资源枢纽平台促进“反内卷”,这家公司通过运用区块链技术推动大宗商品供应链模式革新,举牌下游资源公司加强产业协同

近日,在物产中大集团与舟山市政府的持续推动下,浙江国际大宗商品交易中心于舟山市正式揭牌。该中心整合浙江海港大宗商品交易中心、浙江天然气交易市场等资源,实现了从单一油气品种向铁矿石、天然气等多品类大宗商品的跨越式拓展。

西南证券胡光怿看好公司大宗供应链领域的龙头地位。浙江大宗作为大宗商品资源配置枢纽建设的重要平台,具备强大的储备和调控能力,有助于打破以往供应链中资源分散、配置效率低下的局面,使企业无需在资源获取上过度竞争,减少“内卷”。

同时,此举有望增强我国在全球大宗商品市场中的“话语权、定价权、规则权”,更直接地参与国际大宗商品定价,提升价格影响力。

此外,公司通过股权关联加强产业协同。2025年7月3日,华菱钢铁公告,信泰人寿通过二级市场集中竞价方式购买公司股份至3.45亿股,占总股本的比例已达到5%。物产中大为信泰人寿第一大股东,后者举牌华菱钢铁,有望推动大宗供应链业务的协同发展。

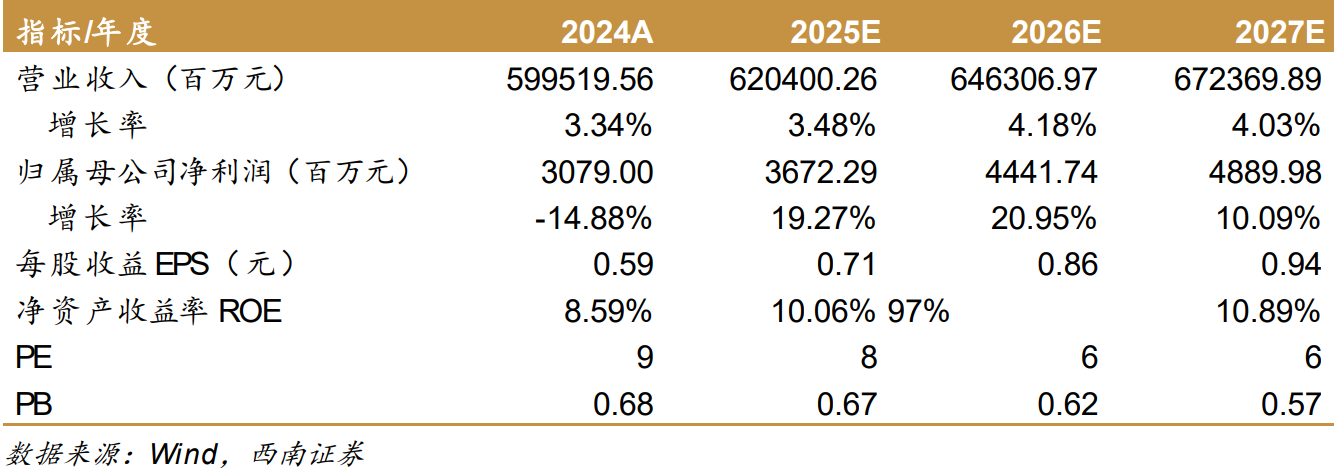

胡光怿预计公司2025-2027年实现归母净利润36.72/44.42/48.90亿元,同比增长19.27%/20.95%/10.09%,对应PE分别为8/6/6倍。

一、市场份额向物产中大等头部企业集中

产业链格局变革背景下,大宗供应链企业经营难度上升。头部企业凭借资源整合能力、服务体系及风险管控等核心优势,持续拓展渠道网络布局,进一步巩固行业地位。

从货量维度估算,国内大宗供应链CR5市占率从2021年的4.81%提高至2024年的5.26%,头部效应凸显,市场集中度持续提升。

2024年,物产中大凭借5995.2亿元营业总收入,成为中国大宗供应链领域的领头羊。其中,金属、能源、化工、汽车服务等核心业务营业规模均位列全国前列。

二、建立可信仓单标准,推动模式革新

公司持续提升科技赋能智慧物流,在其积极助力下,浙江大宗将通过运用区块链技术,实现政府部门、交易平台、银行和企业之间的信息共享和认证,解决大宗商品“一女多嫁”“重复质押”等问题,进而实现大宗商品“统一登记、数字监管、期现结合、产融互通”。