特邀行业专家全面解读固态电池产线设备研发进展和竞争格局情况,6月23日(周一)19:00,财联社VIP携手蜂网专家为您带来了“固态电池产线设备”主题的【风口专家会议】。

固态电池产线设备行业核心逻辑

电话会议纪要

问题一:对固态电池量产的看法是怎样的?业内对量产有怎样的大致规划?头部企业的产线普遍还需要多久的调试、设备研发和进场,才能实现量产使用?

专家:首先,关于“量产”这个概念,更侧重于工程化批量制造的可行性。但实际上,能否量产还涉及到技术可行性的问题。即使电池能够被批量制造出来,如果在测试中暴露出诸多问题,最终也无法真正走向市场。

从批量工程制造的角度来看,实现量产需要满足几个条件,其中一些目前已基本具备。例如,设备工艺的成熟化和原料供应的成熟化。在这两方面,前期都已进行了大量的开发工作,已经具备了支撑中试线运行的原料供应能力,并且在工艺上摸索出了一条目前业界比较公认的、适合中试投产的路线。然而,一个理想的、各项性能指标都达标的最终量产方案,目前其实尚未完全确定。

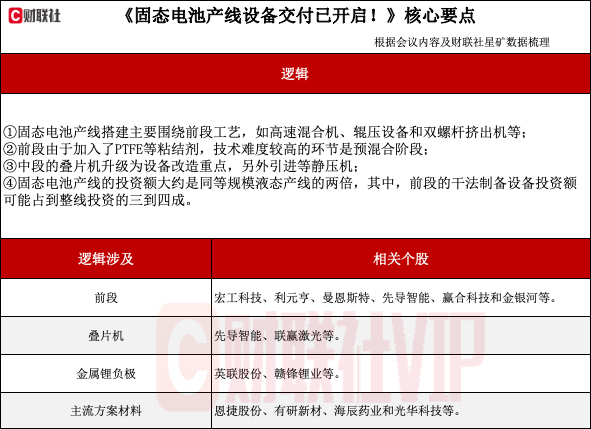

短期内,正在建设的中试线也分两条技术路线。一条是采用相对简单的湿法厚涂工艺;另一条则是对于资金实力比较雄厚的公司,会同时推进湿法和干法两条路线的中试线建设。因此,产线搭建主要围绕前段工艺,虽然中后端也有新增设备,但大多是依据前段工艺来确定的。

关于调试时间,根据项目的时间节点,设备搭建必须在今年内完成,并进入预调试状态。因为到明年年初,调试就需要完成,并开始批量产出电芯进行验证测试。正常来说,调试时间为半年到一年。如果进度顺利,预计湿法路线的调试时间为半年左右,因为它主要是对现有电极制备工艺进行加厚处理,对涂布模头等设备进行相应调整即可满足中试需求。而干法路线的调试时间则更长,因为涉及到幅宽、精度等更复杂的问题。不过,在中试这个级别,还不谈“良率”的概念,如果忽略良率因素,仅仅是达到批量生产的要求,干法路线经过一年的调试,到明年也基本可以使用。

至于最终量产节点,在中试线验证产品可行性至少需要一年,也就是2027年。因此,大家普遍关注的固态电池上车并推向市场的时间,最早也要到2028年左右。2027年将是上车和路试的阶段。虽然宝马等车企已经在进行路试,但各大电池厂普遍还是将时间表向后推迟。比较乐观的估计是,2028年前后可能会有小批量的搭载固态电池的车型上市。

问题二:有观点认为,在固态电池上车之前,可能会有一部分产品先用于飞行器和消费电子领域。您如何看待这一观点?这类产线是否有相关信息,例如哪些企业在建设,以及它们是否会更快地(如在2027年底前)完成产线搭建?

专家:对于消费电子领域的应用,是可行的,但对于飞行器领域则要打个问号。

消费电子产品,如手机等,通常是在小倍率下放电,其核心需求是续航能力,而没有大倍率放电的要求。目前,固态电池在性能上与实际应用最大的差距就是其倍率性能还比较勉强。虽然测试表明,在特定的温度条件下(即需要热管理系统),固态电池可以实现车用级别的大倍率放电,但消费电子产品显然不具备这样的条件。

而飞行器,无论是无人机还是载人飞行器,都需要瞬时的大功率放电来保证起降等关键功能的正常运行,这直接关系到安全。在这种情况下,额外的热管理系统会消耗宝贵的能量。因此,目前在飞行器领域,主流应用最多是能量密度较高的半固态电池或液态电池。虽然有一些全固态电池驱动飞行器起飞的展示,但其性能距离实际市场应用还相去甚远。

至于消费电子领域,确实有一些企业在尝试。例如,OPPO之前推出的蓝海半固态凝胶电池。现在,像卫蓝新能源等原先做半固态电池的企业,也在尝试将全固态技术率先应用于手机等消费电子产品。他们采用的技术体系是钴酸锂正极加高硅负极。虽然很多人认为全固态体系应该用三元正极,但在前期降低研发难度的阶段,钴酸锂加硅的技术积累更为深厚。在当前性能受限的情况下,先在消费电子领域应用,可以暂时不考虑成本问题,对成本的容忍度也更高。

此外,珠海冠宇等也都有团队在尝试固态电池在消费电子上的应用。其他一些初创企业,如金羽新能等,前期主要做半固态电池,目前在飞行器上搭载全固态的案例还不多见。可以预见,未来这些企业很可能会向手机电池等应用领域拓展。

问题三:固态电池产线的前段主要有哪些设备需要新的研发和导入?这些设备主要起到什么作用?

专家:设备的选择取决于工艺路线。如果采用湿法工艺,主要涉及到多层涂布设备。普遍采用的方案是,以电解质层作为支撑骨架,将正负极活性物质同时涂布在电解质层上,这就需要用到多层涂布设备。宁德时代的麒麟电池已经应用了类似的多层涂布技术。与液态电池不同的是,为了达到每公斤400瓦时以上的能量密度,固态电池的正负极面载量都非常高,特别是正极。这就要求对涂布模头的狭缝垫片厚度、流量泵的设计等进行相应的拓宽和调整。此外,由于电解质层的涂布厚度要求极薄(通常在20微米左右,远低于活性物质层),对上层模头的垫片精度设计也需要进行专门的定制。在这方面,曼恩斯特等公司有较多的技术积累。湿法涂布前段的混浆设备与传统液态电池差别不大。

如果采用干法工艺,前段的混料设备则需要更新。首先需要高速混合机对原料进行预处理和优化。之后,业内普遍采用双螺杆挤出机进行预混合。混合完成后,再进行干法电极的制备。虽然干法电极制备设备在液态电池领域已有前期技术储备,但固态电池中加入了比例高达20%至30%的固态电解质,且电解质颗粒较大,增加了混合难度。因此,需要在原有干法设备的基础上,增加混合效果更好的高速混合机。后续的制膜和复合工序,例如将电解质膜热压转印到极片上,也需要新增平板热压机等设备。

问题四:前段设备领域有哪些主要的生产厂商?他们的研发进展如何?哪些设备的技术壁垒较高,目前哪些企业在这些产品上较为突出?

专家:在前段设备中,技术难度较高的环节之一是预混合阶段。由于加入了PTFE等粘结剂,在预混合过程中需要精确的温度控制,如果温度控制不当,可能导致颗粒粘连,因此存在一定的技术门槛。

主要的设备厂商包括华彩科技、曼恩斯特等,都有开发相应的固态电池设备。利元亨由于其业务覆盖范围广,在前段设备上做得更完备一些。而纳科诺尔等公司则更偏向于某一特定工序的设备,例如辊压设备。

传统的设备厂商,如赢合科技、嘉拓智能等,也偏向于多辊碾压的干法电极膜制备。总体来说,利元亨在前段和中段的设备布局更全面;而在干法辊压这一块,纳科诺尔的技术更为领先,利元亨的某些设备零部件也可能采购自诺斯贝尔再进行集成。

还有一些新兴的厂商,如宏工科技、苏州冠鸿等,是后进入的设备开发者。在应用较多的设备方案中,利元亨由于与清陶能源合作时间较长,其定制化开发方案相对更为成熟。

问题五:中后段产线可能涉及哪些重要的设备?主要的生产厂商有哪些?

专家:中段设备主要是叠片机需要进行改造。传统的叠片设备,如Z字型叠片机,是基于柔性隔膜设计的。而固态电解质膜具有一定的刚性,无法进行往复式的折叠。因此,业内倾向于采用类似蜂巢结构的热复合叠片方式,这种方式的效率也更高。

叠片完成后,焊接等工序与传统工艺类似。一个重要的不同是,中段引入了等静压机这一新设备,其目的是增加电芯内部颗粒之间的压实程度。目前,等静压机面临的主要问题是效率。解决方案是采用多模腔设计,同时对多个电芯进行等静压处理,以提高生产节拍。此外,等静压工艺还涉及到操作安全和成本问题。根据工艺温度的不同,分为冷等静压、温等静压和热等静压。

在实验阶段,出于成本考虑,主流采用的是冷等静压机。在中试和前期量产阶段,则普遍采用温等静压的方案(温度通常在200℃以内,三星等公司的方案也未超过100℃)。至于未来大规模量产时,是否会从效率和效果角度出发采用热等静压机(温度500℃以上),目前尚未确定,因为不同类型的等静压机成本差异巨大。理论上,热等静压的效果是最好的。

后端设备在化成阶段,总体设备不需要大的改动,但由于固态电池需要在高压下进行预充电和保持,其工装夹具需要进行相应的定制化设计,以施加和维持高压。

相关的生产厂商,国内做等静压机的有用得比较多的,例如四川航空工业下属的川西机器、山西的金开源等。国外做得比较成熟的是瑞典的Quintus,主要做温等静压机。

问题六:固态电池目前主流使用哪些主要材料?未来可能有哪些可预见的变化?能否总结一下主要的材料供应商?

专家:目前最核心的材料无疑是硫化物电解质。国内的供应商也比较多了,被提及较多的有恩捷股份、中科固能以及瑞固新材等。现阶段,选择供应商主要看其产能和售价。虽然有些公司号称有吨级产能,但当前中试线的需求量可能也就几百公斤。各家供应商通过多次提纯技术,基本都能满足指定的性能指标。目前给到下游的售价大约在每吨300万到400万元人民币。由于尚未完全市场化,各家在工艺和价格上的差异还无法进行有效对比,整个硫化物材料领域仍处于早期阶段。

其他材料方面,正极材料在与硫化物适配前,需要进行表面包覆处理。这主要是由正极厂商来完成的。这催生了新型的电解质包覆材料的需求,业内主流方案是采用不同类型的卤化物电解质或氯化锂等进行包覆,通过共烧结生成能够隔绝电子传导的界面层。

问题七:锂电池产线设备厂商上半年的订单情况如何?下半年业绩是否会有明显提升?建一条固态产线的投资额与传统锂电产线相比有多大提升?

专家:目前在建的产线大多是百兆瓦时级别的中试线,规模大约在0.1至0.2吉瓦时。各家厂商目前都没有明确的大规模产能规划,因为主要还处于技术可行性的验证阶段。因此,目前很多所谓的10GWh、20GWh的规划,实际上落地的都只是百兆瓦时级别的中试线。这个规模可以满足前期消费电子或无人机等小批量市场的需求。

在2027年之前,行业应该都会维持在零点几GWh的中试规模。如果2028年左右有技术突破,到2030年占比能突破1%,那么后续的发展速度可能会慢慢加快。

关于产线投资额,目前总体估算,固态电池产线的投资额大约是同等规模液态产线的两倍。如果液态产线每GWh的投资是1.5亿元,那么固态产线可能接近每GWh 3亿元。成本增加主要来自几个方面。一是中段的等静压机,单台设备价值可能在1000万至1500万元,且由于效率限制,一条产线可能需要配置多台。二是前段的干法制备设备,其投资额可能占到整线投资的三到四成。主要原因是,目前干法制备的速度(最快约20-30米/分钟)远低于湿法(可达百米/分钟),要达到同等的生产速率,就需要增加设备数量,从而导致总成本上升。

问题八:目前固态电池量产除了我们刚才聊到的内容,还有哪些比较大的阻碍?

专家:主要的阻碍还是在性能方面。首先,固态电池并没有像之前宣传的那样绝对安全,仍然存在一些缺陷。研究发现,一些安全问题是由制造过程中的缺陷(如机械损伤)导致的。如果电解质膜的强度和韧性不够,容易出现破裂,就无法达到预期的绝对安全效果,甚至可能无法满足国标GB 38031-2024中关于热失控的要求。因此,需要从材料和制程两方面继续改进,以实现其宣传的完全不失控的效果。

其次,受限于材料和工艺的瓶颈,目前电芯的整体性能水平与成熟的液态电池相比仍有明显差距。例如其倍率性能,需要在45℃到60℃的加热条件下才能实现较好的大倍率放电。这种额外的能耗显然不是理想的解决方案。因此,无论是满足车用需求,还是满足飞行器对更高能量密度的需求,其倍率性能都有待大幅提升。

最后,一个困扰行业很久的问题是压力。虽然已有测试表明在低于2兆帕的压力下可以运行,但要获得一个较为理想的性能,仍然需要施加约10兆帕的压力。这对于没有外壳支撑的消费电子产品来说是难以实现的。施加压力的主要目的是为了解决因膨胀导致的界面接触不良问题。目前,行业正在通过多材料复合、孔径调节设计等方案来缓解压力问题,但这方面的优化工作仍在持续进行中。

问题九:金属锂负极是否能帮助固态电池大幅提升能量密度?实现其搭载需要怎样的技术?在金属锂负极和硫化物材料这两个领域,您认为哪个更值得资本市场关注?

专家:是的,金属锂负极相比于现在的硅碳负极,更能显著提升能量密度。因为在极限情况下,金属锂负极可以做到“无负极”,即不占重量也不占空间,这对能量密度的提升是最直接的。而硅碳负极虽然克容量高,但仍然会占据重量和体积。

关于金属锂负极和硫化物电解质哪个更有投资价值,金属锂负极的确定性更高。因为硫化物全固态电池这个技术方向,其可行性尚未得到完全验证。它目前面临很多问题,除了前面提到的性能问题,还有安全问题,例如热失控时有毒气体的释放、生产车间硫化氢的泄露等,这些都还没有得到根本解决。

而金属锂负极的应用则不局限于全固态电池。宁德时代等公司已经在液态电池中尝试其商业化应用。金属锂最大的风险在于安全性,但在性能方面,前期的研发积累已经使其循环寿命得到了很大延长,在一些消费电子或低倍率应用场景下,已经达到了应用水平,并且可以进行批量制造,不需要付出过高的额外成本。

相比之下,硫化物全固态电池的性能尚未得到充分验证,还存在很多未知因素,最终有可能无法满足市场需求,或者在与现有液态电池的竞争中不具备优势。因为固态电池的主要卖点是安全性,而非能量密度。首先要做到性能与液态电池接近或持平,其次安全性要绝对优于液态电池,才能被消费者接受。

当然,如果未来硫化物全固态电池能够解决其所有问题并验证成功,那么它的市场空间将比金属锂要大得多,因为可以与现有的正负极体系广泛搭配。而金属锂负极,即便在硫化物全固态电池中,也可能不被采用,而是留给更下一代的、专门针对金属锂枝晶等问题设计的全固态产品。如果金属锂的安全问题始终无法解决,其市场可能就局限在一些小众领域。所以,如果硫化物能解决自身问题,它的应用前景会更广阔。