把握资管行业脉搏,综览每周市场动向,尽在财联社《资管周报》。

财联社6月23日讯(编辑 王蔚)广受业界关注的《银行保险机构资产管理产品信息披露管理办法》征求意见稿今日正式结束意见反馈。目前,资管信披现状如何?业界提出了哪些建议?财联社近期进行了相关调研,管中窥豹,梳理了国有大行和股份行的APP中理财信披现状。可以发现,目前部分银行存在着针对业绩比较基准风险提示不突出、过往业绩展示不全面等问题。

资管信披新规一个月的意见征集结束

2025年5月23日,金融监管总局发布《银行保险机构资产管理产品信息披露管理办法(征求意见稿)》(以下简称《办法》),为期1个月的意见反馈时间今日截止。

金融监管总局有关司局负责人表示,《办法》立足“同一业务、同一标准”,统一明确三类产品信息披露的基本原则、责任义务、共性内容及内部管理要求,提升监管一致性。

该负责人强调,一方面,《办法》区分公募和私募产品要求。考虑到公募产品面向不特定普通公众,投资者门槛、专业知识和风险承受能力整体相对较低,对其信息披露总体要求更严,披露内容更多,以提升透明度;对私募产品则参考同业监管实践,在基本披露要求之外,尊重合同约定。

另一方面,持续完善后续自律要求。《办法》明确,在遵循信息披露总体原则和基本要求的前提下,相关行业协会和产品登记机构应当结合三类产品各自特点作出细化规定,形成“1+3”信息披露规则体系。

该负责人表示,《办法》拟将实施时间设定为正式发布后半年左右,以便银行保险机构稳妥推进产品文本修改、系统改造对接等工作。

财联社调研大中型银行APP中理财信披现状,存在部分典型问题

《办法》规范的对象是信托、理财和保险资管产品,由于信托和保险资管产品均是私募属性,在基本披露要求之外,尊重合同约定。

在监管的规范压力之下,目前,上述机构的资管信息披露状况如何?

从可得性角度,财联社近期对国有行和股份行APP银行理财展示界面进行了调研,发现目前展示界面存在如下一些不规范情形:

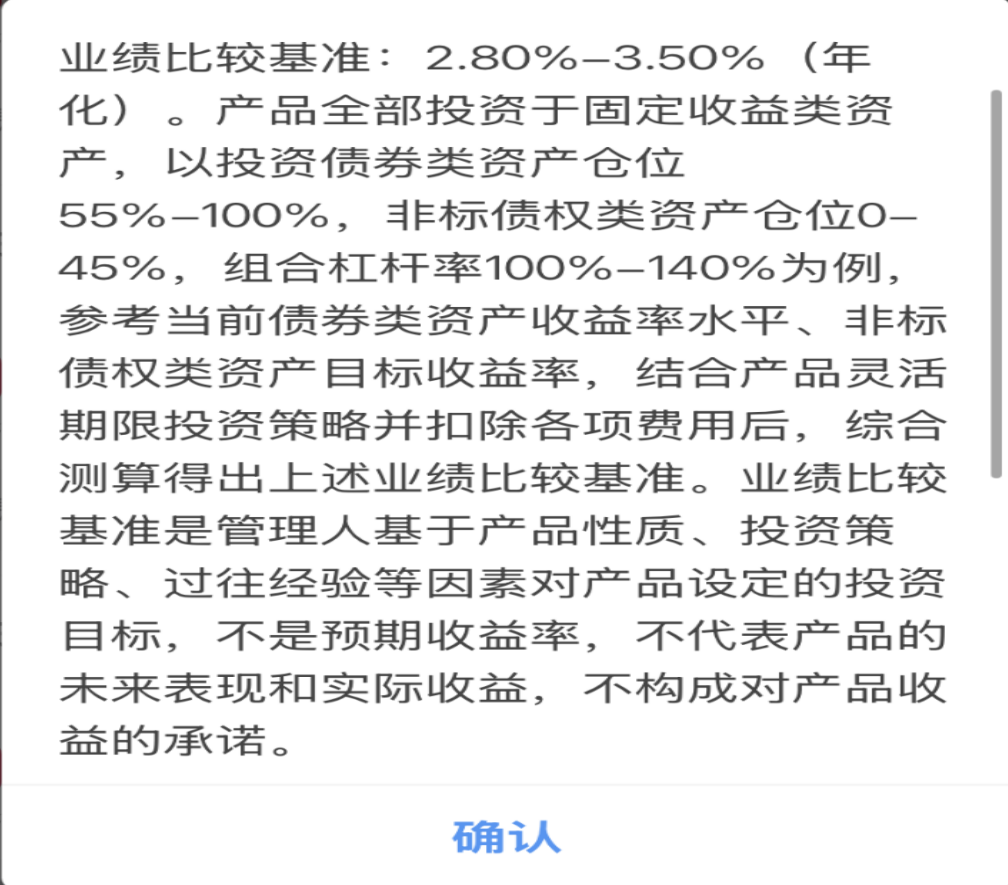

1、业绩比较基准相关风险提示不够醒目

《办法》指出,资产管理产品披露业绩比较基准的,应当以醒目文字提醒投资者“业绩比较基准不是预期收益率,不代表产品的未来表现和实际收益,不构成对产品收益的承诺”。

财联社梳理发现,目前大多数银行APP针对理财产品展示业绩比较基准都有相关风险提示,但是部分银行的风险提示并未进行明显的字体大小、粗细、颜色等区分,涉及农业银行、邮储银行、光大银行、中信银行、华夏银行、广发银行、平安银行、浙商银行、渤海银行等。

数据来源:某股份行APP

2、未重点反映业绩比较基准与投资策略、底层资产和相关金融市场表现的关系

《办法》指出,产品披露业绩比较基准的,应当说明业绩比较基准的选择原因、测算依据或计算方法,重点反映业绩比较基准与投资策略、底层资产和相关金融市场表现的关系。

财联社注意到,目前存在少量银行在首页展示的业绩比较基准未反映与投资策略、底层资产和相关金融市场表现的关系,在产品说明书里面披露的业绩比较基准披露符合此要求。

数据来源:某国有大行APP

3、理财产品过往业绩展示不全面

《办法》指出,公募产品运作一年以上但不满六年的,应当至少包含自产品成立当年开始所有完整会计年度的业绩。而此项要求于2023年底中银协发布的《理财产品过往业绩展示行为准则》中就有所提及。

据财联社调研,仍有银行对于部分理财产品业绩比较基准的披露未符合此项规定。

例如,某股份行代销的一只理财产品,成立日为2023年9月7日,但是未披露2023年全年业绩信息。此外,部分股份制银行的产品披露也有类似情况发生。

数据来源:某股份行APP

数据来源:某股份行APP

原则上不得调整业绩比较基准

在业绩比较基准的规范上,除了上文所提到的展示界面需要进行规范外,站在理财公司的角度,《办法》提出,产品管理人应当保持产品业绩比较基准的连贯性,原则上不得调整业绩比较基准。如因产品投资策略、投资范围发生重大变化而确需调整业绩比较基准的,产品管理人应当严格履行内部审批程序,及时披露调整情况及理由,并在定期报告和更新产品说明书时披露业绩比较基准历次调整情况。

金融监管总局有关司局负责人强调,《办法》明确业绩比较基准等要求,是为了让产品销售“看得清”。

资深金融监管政策专家周毅钦近期在接受《金融时报》记者采访时表示,近年来理财产品的业绩比较基准调整屡见不鲜。

《办法》明确了产品管理人原则上不得调整业绩比较基准。若因投资策略、投资范围重大变化确需调整,要严格走内部审批流程,及时披露调整情况及理由,且在定期报告等中披露历次调整情况。这一规定有助于推动业绩比较基准展示更加规范。

今年以来,受市场各类资产收益水平变化多方因素影响,多家机构相继下调业绩比较基准。

据财联社查询理财公司官网,梳理产品业绩比较基准的调整情况,发现部分理财产品在更新后的产品说明书中并不会披露业绩比较基准历次调整情况,常见做法是在调整公告中详细说明调整情况及理由,并在定期报告中披露不同阶段的业绩比较基准情况。

未来,若保留《办法》中关于业绩比较基准调整的披露规则,将成为各家理财公司的一大改造点,需要补充现有说明书的展示内容。

此外,针对业绩比较基准的下调原因,目前常见的是底层资产收益率水平调整。财联社调研发现,此前也有部分理财公司的调整原因为份额销售服务费调整,未来,该项原因或许不在调整范围内。

信息披露质量亟待提升

理财产品的信息披露一直是监管重点,据金融监督管理总局官网披露,近年来,多家理财公司由于信息披露不规范、不到位等问题收到罚单。

例如,今年2月,金融监管总局对某大行理财子处以1750万元罚款,其中涉及理财产品信息披露不规范。

除金融监管总局公开披露的行政处罚外,财联社从业内人士处了解到,还有多家理财公司在监管部门的现场检查中被查出信息披露问题,包括应披未披、信息披露不充分、不及时、未建立相关制度等。

以上所述,仅是财联社梳理了解的部分情况,能部分反映出资管信披存在的一些不规范问题,信息披露质量亟待提升。

联合智评相关人士在《专题研究|银行理财信披的意义及完善建议》一文中表示,当前大数据时代,银行理财业务数据纷繁复杂,标准的信息披露能减少监管盲区,让监管部门及时发现行业风险点,更准确地区分监管与创新容忍的界限。可以说,信息披露是监管机构审慎监管银行理财业务必不可少的一个前提条件。

国家金融与发展实验室特聘研究员任涛此前在接受中国证券报记者采访中表示,行业对于理财产品信息披露的频率、透明度与充分性有待提升;信息披露的标准与渠道尚未实现真正统一。

法询金融负责人孙海波在《重磅新规!银行理财信息披露大幅提升!》一文中表示,理财产品信息披露的禁止性事项中最关注的是虚假记载、误导性陈述或者重大遗漏;法询金融团队在整理各家理财公司和银行的理财信息披露过程中,仍发现管理人存在披露错误数据。

例如,对于定期报告:部分机构出现产品基本情况中登记编码等信息错误;非标资产等表格中表头信息与内容错误对应;十大持仓、资产配置等表格中出现单位错误、小数点误标等;

对于说明书,成立公告,到期公告:部分机构出现登记编码,销售代码等信息错误。

此外,法询金融团队统计目前净值披露混乱主要存在以下几个细节:部分机构披露渠道单一;只以PDF公告的形式披露净值;多个产品混同一个公告且公告搜索不便;部分定开产品的净值披露频率存在问题。

业内人士表示,通过强化资管机构规范信息披露,有助于促进资管机构更好地履行投资者适当性管理;对投资者而言,理财产品信息规范、及时披露,有助于降低决策成本,增强投资信心;从中长期看,有助于促进投融资双方良性互动和资管行业规范健康发展。