①赛诺菲方面称优化了流感疫苗的免疫原性和产品稳定性评估,于2024年12月完成了原液试生产,并进行了持续的研究和测试,所有结果均证明效价稳定;

②近两年,国内流感疫苗市场“内卷”加剧,部分疫苗跌破10元/支大关,最低价记录不断刷新。

近日,创新药板块接连创下新高,引发市场关注。

受板块带动,以康缘药业为代表的中成药上市公司,股价也节节攀高。其中,6月11日,康缘药业开盘即涨停,报收16.32元/股;6月12日收盘再次大涨5.64%,报收17.24元/股。

二级市场大涨背景下,康缘药业持续推进“一体两翼”战略,三药(中药、化药、生物药)协同发展,加速了其生物创新药的上市进程。

生物创新药好消息不断

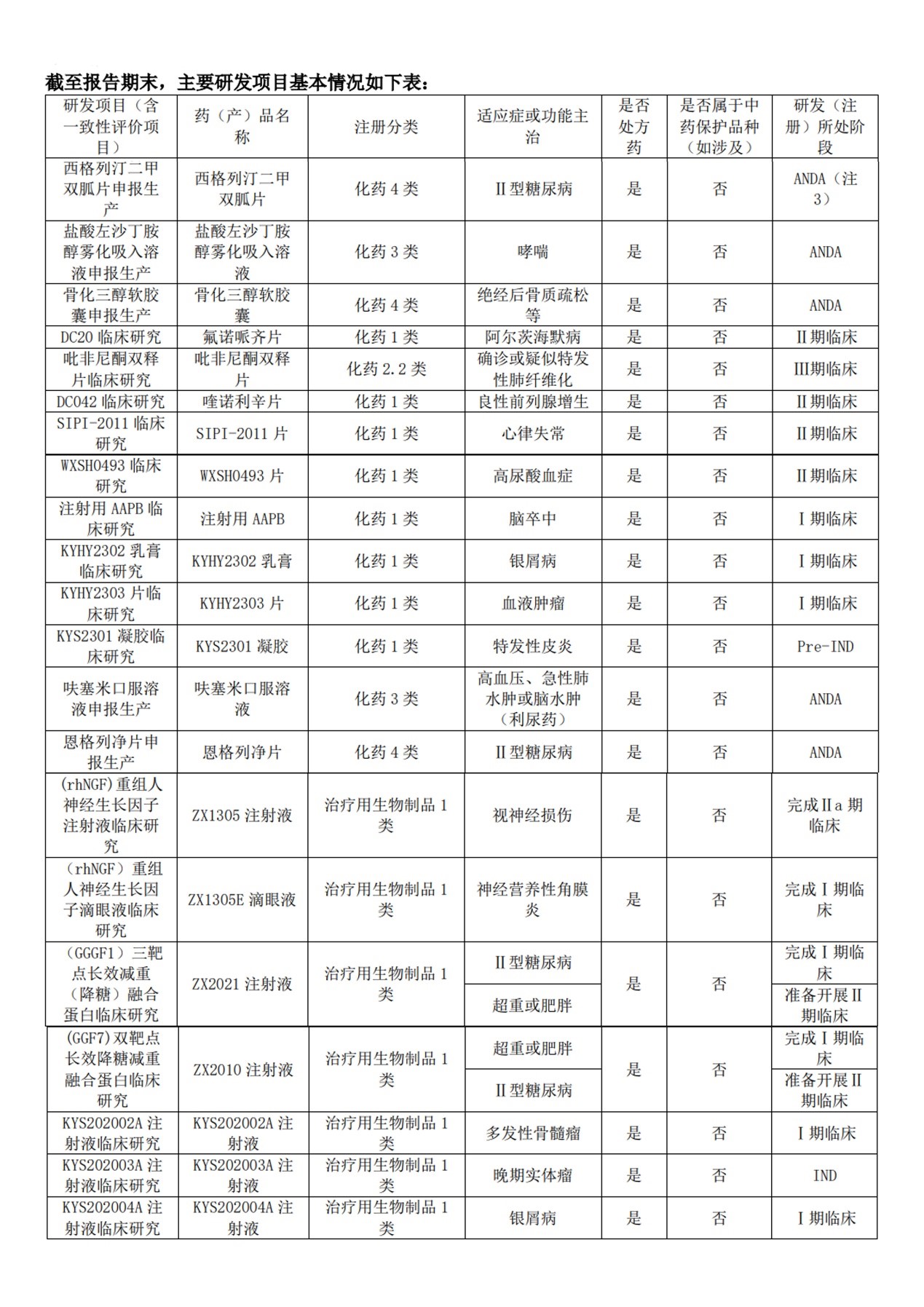

米内网最新数据显示,今年1-5月有两款中药新药完成了III期临床(统计不含II期/III期,下同),康缘药业是其一;同时,15款中药新药首次公示III期临床情况,康缘药业拥有其二。

据了解,目前康缘药业已建立三大自研生物创新药项目,均处于早期临床阶段。

其中,KYS202002A注射液在2023年1月获中国NMPA临床试验批准,2023年6月获FDA批准开展美国临床试验;KYS202003A注射液2024年11月获NMPA批准开展晚期实体瘤(黑色素瘤、肾癌等)临床试验;KYS202004A注射液在2024年同期获批中美临床研究许可。

康缘药业生物创新药主要集中在肿瘤、自免和代谢性疾病领域。公司提出计划将通过“研发一代、规划一代”的模式,加速生物创新药的上市进程。

最新消息显示,在商业化上,康缘药业预计最快3-5年实现生物药上市。2025年该公司将重点推进11个新药项目,其中有4项是生物药。

康缘药业生物创新药的发展离不开自研体系的投入和建设。2024年报显示,去年康缘药业研发费用达到6.54亿元,占营收16.79%。内外新动能正推动康缘药业生物创新药落地,有望成为公司新的增长点。

积极并购形成多元示范

除了自研,康缘药业还同步并购进一步布局生物创新药产业链。

2024年11月,该公司收购江苏中新医药,获得其包括重组人神经生长因子注射液、滴眼液及双/三靶点融合蛋白在内的4个临床阶段生物药管线。该事项直接推动了康缘药业"中药+化药+生物药"的三药协同战略的正式落地。

并购动作的背后,更是国家战略方向的大力支撑。2024年6月,国务院办公厅发布《深化医药卫生体制改革2024年重点工作任务》,提出将推动国家基本药物目录与国家医保药品目录、药品集采、仿制药质量与疗效一致性评价协同衔接,适时优化调整国家基本药物目录。同时,国家中医药管理局还发布了《中医药标准化行动计划》,明确要求提升全产业链规范化水平。

可以看到,在本轮并购中,大中型中成药企业正加大整合力度。而如康缘药业则更加特点鲜明,其向生化创新药领域的跨界、多元化布局成为行业典型示范。

双轮驱动拥抱市场机遇

目前,市场普遍认为创新药板块大涨得益于政策支持、技术突破及国际合作。

此前,国家医保局推出首版丙类医保目录,新增38个“全球新”创新药,谈判成功率超90%,并通过“基本医保+商保”分层支付模式缓解企业压力,形成极大的政策利好。

持续的技术引领下,中国创新药密集获批上市。而AI技术赋能药物研发,ADC、双抗等前沿领域进展显著。

在2025年ASCO年会上,中国创新药展示了70余项原创成果,得到国际市场认可国际化交易活跃(2025年1-5月中国创新药对外授权(License-out)交易总额达455亿美元)。

Wind显示,截至6月11日,万得创新药指数年内涨幅近30%,港股创新药指数年内涨幅超55%。期间,康缘药业因“中药+生物药”双轮驱动概念受到投资者广泛关注。中信建投研究团队称,目前我国创新药进入成果兑现阶段,坚定看好创新药领域投资机会。

康缘药业方面则表示,公司战略清晰,生物创新药布局早,将积极把握政策和市场机遇,实现新的增长目标。