本周A股市场震荡上扬,截至6月6日收盘,沪指累计上涨1.13%、深成指累计上涨1.42%、创业板指累计上涨2.32%。盘面, 资金在不同板块间的轮动效应显著,此前活跃的大消费热门股有所回落,而以算力股为代表的泛科技题材则强势回升,临近周五,以有色、化工为代表的周期股又接力表现。

依托财联社强大的资讯系统、记者的信息搜集能力,本栏目协助投资者前瞻梳理,全面解读有价值的投资线索。结构性行情中,本栏目动态追踪市场潜力题材,精选优质研报解读科技、稳定币等热门方向,并持续挖掘基本面坚实的优质公司,期间覆盖的上市公司均收获不俗涨势。

接下来,就结合优质案例,来看看如何借力本栏目“提前挖掘超预期,捕捉下一市场风口”

接下来,就结合优质案例,来看看如何借力本栏目“提前挖掘超预期,捕捉下一市场风口”

【一】年内新高!Ta是稀缺的兼具“无源+有源”双平台IDM光芯片供应商,获资金追捧

消息面上,美股AI交易热度攀升,英伟达市值重回全球第一。与此同时,政策对算力板块的推进持续,工信部近日印发《算力互联互通行动计划》,立足提高公共算力资源使用效率和服务水平。

从市场角度看,经过调整,科技股的估值分位已回到年初上涨前水平,交易拥挤度已回落至历史低位,投资性价显现。在技术持续突破与事件不断催化的双重作用下,科技行情有望迎来有力支撑。

基于对行情节奏的精准把握,《风口研报》以前瞻性的战略眼光,展开对“科技”领域的战略布局。其中,【机构调研】子栏目于5月28日晚敏锐捕捉市场动态,适时覆盖“仕佳光子”,并结合其业绩说明会释放的重要线索进行深度梳理:

业务体系与核心技术

仕佳光子作为国内外重要光芯片及器件供应商,构建IDM全流程业务体系,搭建“无源+有源”工艺平台,积累多项光芯片产业化核心技术,为业务发展筑牢根基。

战略方向与产品进展

公司凭借全产业链自主可控能力,成为掌握DFB激光器核心工艺的少数企业之一,聚焦三大战略方向,部分产品批量交付,部分处于客户端验证阶段,展现出良好的市场推进态势。

业绩增长与产品矩阵

2025年第一季度,受AI算力需求驱动,公司营收、利润增长显著,三大类产品均实现增长。CWDFB激光器产品矩阵完善,部分小批量交付,部分在客户验证中,市场表现积极。

未来前景与产品优势

分析师认为,公司AWG组件应用广泛,高密度光纤连接器跳线获主流厂商认证,未来需求广阔。作为双平台IDM模式企业,其多款产品有望受益于AI数据中心发展及光通信新技术演进,前景值得期待。

走势上来看,仕佳光子前期震荡蓄势,于近两日爆发上涨,6个交易日区间最高涨幅达20.89%。

【二】4日涨超22%!牵手阿里发布独家AI+金融原生Agent,Ta迎股价爆发

【二】4日涨超22%!牵手阿里发布独家AI+金融原生Agent,Ta迎股价爆发

在加密金融领域,香港迈出关键步伐,《稳定币条例草案》成为构建“加密金融新基建”的核心举措。该草案借助牌照制度、储备资产透明化及危机处理机制,力求在风险可控前提下推动行业合规化。不过,其成效如何,取决于执法力度、国际协作以及对技术创新的包容程度。

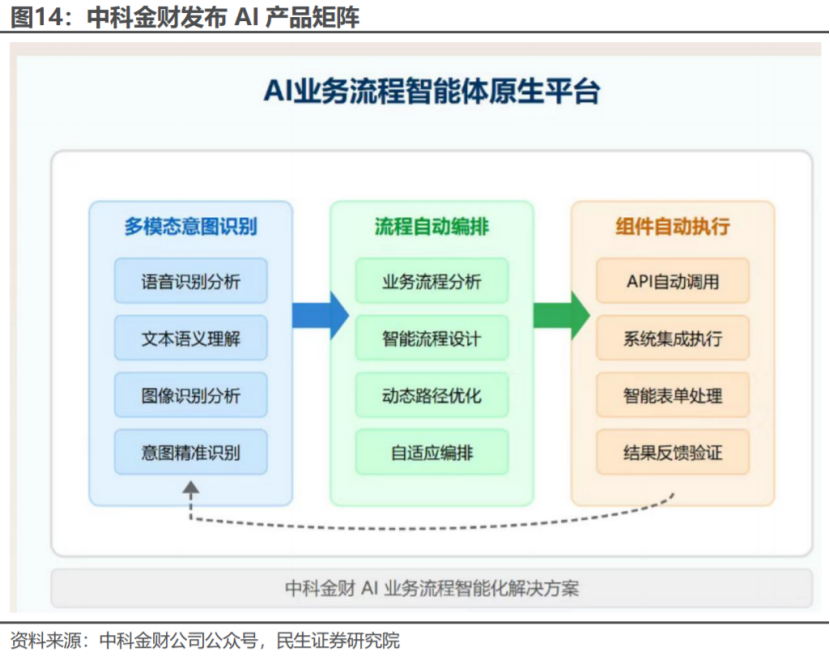

就在这一行业动态备受关注之时,6月2日《风口研报》展现出卓越的前瞻性眼光,精准聚焦“中科金财”公司研报并展开深度梳理。在加密金融发展浪潮下,中科金财凭借自身技术实力与业务布局,有望在这一新兴领域找到新的增长点。

一、合作成果:绑定阿里,AI+金融产品落地

中科金财与阿里云在AI+金融领域合作成效显著。2025年5月22日发布AI业务流程智能体原生平台(SinoAgent),以AI重构银行业务系统,内嵌多种模型,聚焦五大核心业务场景。5月26日联合发布基于阿里云APG服务器的金融行业一体机解决方案,以知识问答等为落地场景,集成AI技术,提供一站式服务,提升效率。该方案结合阿里云服务器优势,具备高扩展性等能力,已在多家金融机构落地,重塑应用范式,探索商业模式创新。

二、行业优势:金融为AI优质落地场景

金融是AI落地的优质土壤。一方面,银行重视前沿IT技术投入,为AI落地提供良好环境。另一方面,银行IT市场存在大量外包IT人员,AI赋能提效空间大。IDC数据显示,2023年中国银行业IT解决方案市场规模达692.96亿元,预计2028年将达1021.7亿元,核心业务系统改造等是投入重点领域。10家上市银行IT公司营收可观、员工众多,若AI+金融持续落地,将提升开发效率,下游客户投资意愿值得期待。

三、盈利预测:业绩增长潜力较大

民生证券吕伟预计2025 - 2027年公司归母净利润分别为0.22/0.50/0.87亿元,同比增长138.8%/131.1%/74.2%,对应PS为5/4/3倍。从预测数据来看,公司未来业绩增长潜力较大,投资价值值得关注。

中科金财在首日触及涨停,随后于第二日强势封板,4个交易日最高涨幅达22.34%。

【三】业绩或迎2年10倍增长!该覆铜板“遗珠”高端产品通过华为认证,5日涨超2成

【三】业绩或迎2年10倍增长!该覆铜板“遗珠”高端产品通过华为认证,5日涨超2成

除科技方向的光通信行业以外,栏目还在5月30日挖前瞻覆盖了受益于“AI服务器持续升级”的覆铜板行业,其中“南亚新材”被视为该领域中尚未被挖掘的“遗珠”,其价值点主要体现在产品持续起量、产品优势显著等,具体来看:

一、产能布局:国内外协同,产能持续扩张

南亚新材在江西、江苏、泰国积极进行产能布局。2024 年江西 N6 工厂全面建成,截至 2025 年 3 月末已释放大部分产能,剩余产线预计下半年落地,年底产能将突破 400 万张/月。同时,江苏南通高端电子基材工厂建设有序推进,首批产能有望明年年底落地。泰国方面,已购地规划海外生产基地,办结 BOI 证书并取得地契,将视行业与地缘政治节奏推进。国内外协同的产能布局,为公司发展奠定坚实基础。

二、行业机遇:需求驱动,覆铜板行业前景向好

覆铜板行业兼具周期性与成长性。AI 服务器持续升级,800G 交换机将大规模放量,推动覆铜板单机价值量显著提升。随着 AI 应用兴起及国内数字基础设施建设力度加大,算力需求增加,AI 服务器、交换机和路由器等硬件需求有望大幅提升,为南亚新材带来广阔市场空间。

三、产品优势:高端矩阵完善,认证优势突出

公司全品类布局,高端覆铜板产品矩阵完善。在高速覆铜板领域,系列产品 Dk/Df 参数优势明显,是国内率先在各介质损耗等级高速产品全系列通过华为认证的内资企业,高端高速产品已获全球知名终端 AI 服务器认证并起量。IC 封装载板材料获多重认证,有望打破日韩垄断;智能驾驶材料满足不同应用需求,部分领域已量产。

四、盈利预测:业绩可期,应享估值溢价

2025 年 Q1 公司毛利率、销售净利率同比提升。东吴证券陈海进预计 2025 - 2027 年公司营收、归母净利润持续增长,同比增速可观。鉴于公司高端覆铜板逐步放量带来的成长性,认为其应享有估值溢价。

南亚新材持续拉升,5个交易日最高涨幅达20.02%。

南亚新材持续拉升,5个交易日最高涨幅达20.02%。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入本栏目详情页查阅,立即前往>>>

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入本栏目详情页查阅,立即前往>>>

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。