财联社6月4日讯(编辑 李响)中资美元债市场正迎来好日子。

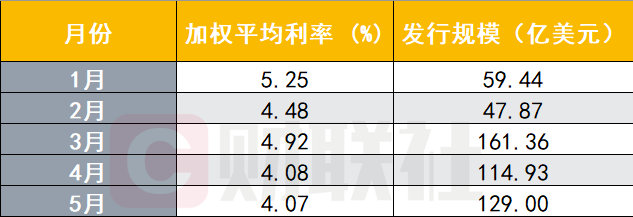

财联社据Wind数据统计发现,5月份中资美元债的整体发行规模为161.31亿美元,环比4月份84.44亿美元的规模,几乎翻倍;整体融资成本即加权平均利率,从今年1月的5.25%持续下行至5月末的4.07%。

数据来源:Wind,财联社整理

从行业分布来看,金融业占据主导地位,发行占比为20.1%,而房地产业占比仅为0.06%。在经历3月份发行高峰后,5月份包括世茂股份、荣盛地产、泛海控股等多家地产公司未能按期足额偿付本息,地产境外融资进展再次陷入低谷。

财联社梳理发现,5月份金融机构境外发债规模达到123.9亿美元,仅次于去年11月份的125.12亿美元,为近5年第二高发行规模,其中除花旗银行以外,多家中资银行如工行、建行等发行了多笔浮动利率债,此外票息较高的仍来自城投债,但规模逐渐减少,其中咸宁城发、四川汇兴产投实业、大港集团发行的境外债票息均高于7%。

值得注意的是,在5月关税缓和下,美股情绪修复,但美国政策不确定性以及对美国财政风险的担忧等因素仍压制美元回升,推高美债期限溢价。截止5月末,30年期、20年期、10年期、2年期美债收益率分别变动+25.3bp、+24bp、+23.9bp、+29.5bp。其中30Y-10Y美债利差在月末收于49.8bp(前值42.9bp),长端利率曲线进一步“陡峭化”。

在业内人士看来,源于美联储降息预期回调叠加市场对美国财政可持续性担忧加剧,也让境外融资的期限进一步缩短。从期限结构看,短期债券(1-3年)发行规模最大,为95.7842亿元,中期(3-5年)为86.4192亿元,长期(5年以上)仅为12.4亿元。

从二级市场来看,MarkitiBoxx亚洲中资美元债券指数5月累计增长0.18%报242.22,其中投资级别回报指数5月增长0.12%,高收益级别回报指数增长0.62%。不过在招商银行研究院看来,中短久期的投资级债券确定性更强。

招商银行研究院总经理陆文东在研报中表示,高收益境外债方面,目前地产基本面并未看到趋势性的好转,投资高收益债面临的市场风险仍然存在。在境外债品种的配置上可加大关注金融债和城投债,中低等级地产债则需相对谨慎。另外,部分头部科技企业以及石油行业的央国企所发行的美元债,安全性相对较高,也值得配置。

方正证券在6月份大类资产配置报告中也认为,中资美元债在分散组合风险、捕捉降息周期红利方面具备战略配置意义。中资美元债整体回报率优于同类美国资产,但未来两年其偿付压力依然较大。在配置策略方面可优先选取"短久期+高评级",警惕地产债尾部风险及汇率波动扰动,密切跟踪美联储议息会议对缩表进程的表态。