AIoT领域头部企业特斯联于4月30日更新港股上市招股书,标志着其IPO进程再进一步。

宏观经济环境复杂多变的背景下,南京银行作为少数几家全国系统性银行中的城商行,始终保持战略定力,紧贴区域经济发展脉搏,聚焦企业与居民多样化金融服务需求,优化资源配置,提升服务质效,交出了一份稳中有进、质效双升的业绩答卷。

2024年,南京银行主要经营指标表现亮眼。营收、净利润同比增长11.32%和9.05%,分别突破500亿和200亿。不良贷款率0.83%,较上年末下降0.07个百分点,连续15年处于1%以下,资产质量稳固优异。

同时,公司分红和股东增持实现了“双向奔赴”。2024年,南京银行分红超60亿,法国巴黎银行、东部机场集团投资公司等主要股东去年增持超70亿元,在A股上市公司中名列前茅。

稳增长:经营指标走出“双U型曲线”,股东价值持续兑现

过去一年,在低利率、低息差的经营挑战下,南京银行立足自身资源禀赋,持续推进稳经营、提质效、促转型、增动能,经营业绩良好,走出了漂亮的“双U型曲线”。

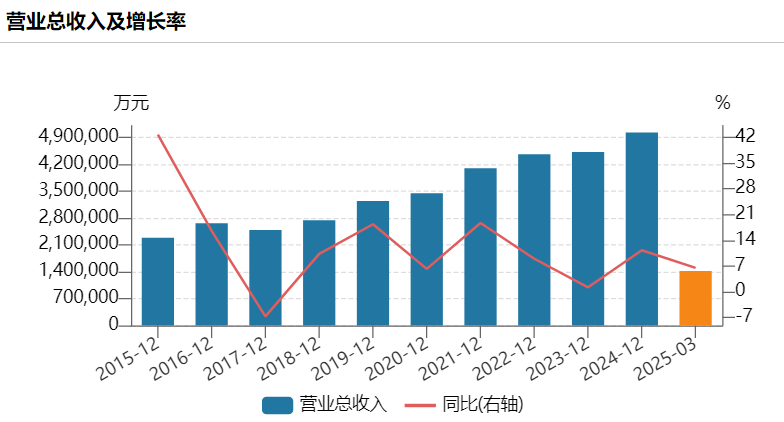

营收、净利润走出正U型曲线,2024年该行实现营业收入502.73亿元,同比增长11.32%;归属于母公司股东的净利润201.77亿元 ,同比增长9.05%。面对行业息差收窄压力,2025年一季度,南京银行继续保持较高的业绩增速,实现营业收入 141.90 亿元,同比增幅 6.53%;实现归属于上市公司股东的净利润 61.08 亿元,同比增幅 7.06%。

图片来源:Wind资讯

截至2025年3月末,南京银行总资产规模攀升至2.76万亿元,较年初增长6.71%;存款余额突破1.65万亿元,贷款总额达1.34万亿元。其中,一季度对公贷款首破万亿大关,环比增加8.75%至1.02万亿元。

与此同时,南京银行的成本和不良率走出倒U型曲线。南京银行2025年一季度,南京银行的成本收入比从2024年的28.08%,进一步下降4.28个百分点至23.80%,经营效率持续提升;不良贷款率较2023年末下降了7个BP至0.83%,一季度的不良贷款率继续保持0.83%的水平,连续15年将不良率控制在1%以下,展现出穿越周期的稳健经营能力。

南京银行董事长谢宁用“四个以”总结南京银行为什么能做到“双U型曲线”,即以全行讨论谋定发展方向,以全面改革激发内生活力,以优化管理提升运行效率,以One Bank理念强化集团协同。

取得亮眼的业绩表现,南京银行也将其兑现成股东价值。2024年,南京银行通过中期与年度分红双轨并进,全年派发现金股利60.54亿元,分红比例达30%,近三年累计分红超171亿元。在新“国九条”政策框架下,该行率先实施增加分红频次的创新实践,上市以来累计分红总额逼近460亿元,以持续稳定的高比例分红回馈股东信任。2024年,南京银行的股价累计涨幅达57.96%,位居A股上市银行第五位。

在良好业绩和分红前景推动下,股东也通过真金白银进行了投票。2025年一季度,法国巴黎银行、江苏交控等战略投资者持续加码,东部机场集团连续两次增持1.72亿股,紫金信托同步增持7713万股。

兴实业:深耕“五篇大文章”,与国家战略同频共振

南京银行始终牢记“国之大者”,围绕做好金融“五篇大文章”,将信贷资源持续向重点领域倾斜,科技金融、绿色金融、普惠小微、乡村振兴等领域贷款增速均高于整体贷款增速。

2024年末,南京银行的科技企业贷款较年初增长38% ,客户数较年初增长超 30% ,“鑫e科企”产品荣获全国金融系统职工“五小” 优秀创新成果奖。绿色金融贷款较年初增长25% ,落地多项创新产品。普惠型小微企业贷款、涉农贷款较年初分别增长16%和22%。积极参与养老三支柱体系建设,搭建养老金融服务体系。数字人民币落地近百个场景,业务线上化率明显提升。

截至2025年一季度末,南京银行的科技金融、绿色信贷、普惠小微等重点领域贷款余额较上年末分别增长13.24%、11.96%、9.25%,均高于全部贷款平均增速。其中,绿色信贷规模连续七年保持20%以上增速。此外,南京银行的普惠、涉农贷款同比分别增长15.86%、22.30%。

在科技金融领域,南京银行将专营体系升级至4.0版本,南京银行在总行层面新设科创金融部,2024年实现科技金融贷款余额突破1270亿元,较上年末增长13.24%。绿色金融方面持续保持强劲发展态势,已连续七年维持20%以上增速。此外,该行一季度承销债务融资工具超880亿元,科创票据和绿色债务融资工具同比增长24.52%,实体类企业债务融资工具承销量增幅超60%。

南京银行持续强化对公业务战略布局,与区域经济共生共荣。截至2025年一季度末,南京银行对公贷款余额历史性突破万亿元大关,增速超过该行贷款及总资产平均增幅。在深度对接江苏省“1650”产业体系及区域特色产业进程中,南京银行构建起“专项额度+场景创新”双轮驱动模式,多层次、多渠道支持现代产业体系建设。

优服务:组织变革叠加数字赋能,客户价值跃升

近年来,南京银行始终将以客户为中心作为价值创造的核心逻辑,通过组织变革、数字赋能双轮驱动,构建起全链条客户价值经营体系。

2024年,该行启动新一轮组织架构战略性调整,在公司金融领域新设科创金融部、国际业务部,将战略客户服务升级为投资银行部与战略客户部双轨运营,进一步完善客户分层分类服务体系;在零售板块,调整零售信贷与信用卡部、财富管理与私人银行部,推动客户分层分类服务体系持续完善,为“1+N”多业务单元协同模式奠定基础,通过细化管理颗粒度与强化资源配置,有效提升跨板块服务效能。

与组织变革同步,南京银行以“数字化”助力客户价值创造体系全面升级。“数字引擎”重塑金融服务生态,该行围绕运营流程和客户旅程,持续丰富数字化产品供给,优化“一键接入、全渠道联动”的一站式金融服务,提升服务效率和客户体验。当前,已有“鑫e小微”“鑫e科企”等超20款对公产品实现全流程线上化,“鑫福薪”全面融入客户日常生态场景。手机银行月活客户规模 (MAU) 突破228万户,同比增长超22%。

当前,南京银行还在全面建强数实融合、数字赋能、数据底座,持续建设“鑫e政务”“鑫e科企”等标准化产品建设,加快拓展政务、物业、学校等高频民生场景,推动批量获客活客效率进一步提升。

固根基:风险管控行业标杆,资负结构稳健优化

金融也可以说是“经营风险”的行业,对风险的控制程度最能体系一家金融机构的管理水平。

作为城商行风险管控领域的标杆,南京银行持续深化“优化风险管理,增进价值创造”理念,构建全流程穿透式风控体系。南京银行通过强化授信全生命周期管理,建立风险预警前移机制,推进风险早识别、早处置、早化解。

2024年,南京银行持续完善智能风控体系建设,将风险管理能力深度嵌入信贷审批、贷后监控等核心场景,完成授信审批垂直化管理改革试点。通过AI和大数据构建产业链图谱,覆盖65条核心产业链、超百万家企业动态数据,南京银行风险识别效率提升50%。

南京银行去年核销不良贷款70.2亿元,不良贷款余额95.39亿,不良率为0.83%,并采取了早介入、早化解等措施加强贷后管理,宁可牺牲短期利润,也要守住资产质量。拆分来看,去年对公贷款的不良率为0.66%,低于2023年的0.7%和2022年的0.82%,呈现稳步下降态势;个人贷款不良率为1.29%,较上年末下降0.21个百分点,其中消费贷和信用卡不良率保持下降。2024年底,公司逾期贷款占比1.27%,较上年末下降0.04个百分点。

谢宁在业绩说明会上强调,2025年,南京银行将始终秉持价值创造理念,聚焦更好地服务实体经济、更快适应时代变革、更实筑牢安全屏障,做深做实金融“五篇大文章”,推动全集团稳健、均衡和可持续发展,朝着“打造国内一流的区域综合金融服务商”的愿景加速迈进。