本周市场延续震荡格局,沪指围绕3300附近展开多空拉锯。板块轮动速度加快,银行、地产等内需避险属性行业领涨。不少资金显示出浓厚的观望情绪,市场成交额仍维持在1万亿出头,量能并没有显著的提升,致使在反弹期间,科技主线与消费等方向形成跷跷板行情,加大了投资者对行情的判断的难度。

在结构性行情主导的背景下,《风口研报》通过“宏观研判+产业深挖”双轮驱动,为投资者提供清晰的机构视角解析。具体本周梳理有以下几个点亮点,一起来看。

【一】当前宏观背景“稳”字先行,银行主线成机构中长期关注方向,本周多家公司股价续创新高

宏观策略透析:栏目基于对中美博弈、国内经济数据的动态跟踪,结合当前的市场环境,在4月21日(周一)晚间的【洞察】子栏目中引用机构展望后市的观点指出,市场震荡之势短期内仍将延续,三条主线值得关注:1)政策支持和事件催化的部分消费品,重点关注汽车、家电。2)震荡市中具备稳定性价比及中长期有战略性配置价值的银行、保险。3)关注中长期贵金属价格和股价表现。

以本周表现来看,银行板块多次逆势活跃,其中农业银行、工商银行、中国银行更是在本周续创历史新高,更是验证了专业机构对市场主线的高效研判。而黄金虽然本周高位有所调整,但降息预期以及贸易不确定性的因素或仍将利好长期黄金价格,当前的环境下,可以保持持续的关注。

【二】前瞻景气行业轮动节奏,长假前旅游方向热度高企,焦点公司盘中异动,日内最高涨超8%

行业轮动前瞻观察:对于即将到来的五一长假以及各地的促消费政策,栏目对出入境旅游行业进行深入的解读,并从出、入两个方向梳理出行业看点,并于4月24日晚间发文。

(1)入境旅游:当前我国入境游需求大于供给、航班量限制下接待国际游游客人次恢复度与周边国家及全球主要经济体相比较为缓慢,后续恢复及增长空间大。

(2)出境旅游:政策驱动下,我国护照免签目的地数量与其他全球经济发达国家相比较少可扩空间大、休息休假权益保障下休假时间有望放宽,“强需求端+出境游客观限制减少”预期下出境游景气度上行趋势明显。

对此,机构将视角锁定在出境游行业龙头企业众信旅游,指出其公司零售业务高成长潜力、零售批发业务双端协同,叠加出入境行业上行趋势及银发经济充足可挖掘潜力,为业绩带来高增长预期。

其在4月25日表现活跃,日内最高涨超8%,收涨5.79%。

【三】热点板块中梳理高潜力企业,Ta卡位“算力之城”能源供应,业绩或迎持续增长,强势收获2连板

优质公司价值梳理与深入解读:近期市场处于公司年报及一季报的披露期,二级市场上, 部分业绩取得高增长尤其是超预期增长的公司或将受到资金更多的关注,同时在大盘调整时或展现出一定的韧性,甚至逆势走出独立行情。结合业绩,栏目精选优质公司研报,并对行业公司基本面及未来的发展逻辑展开深入解读。

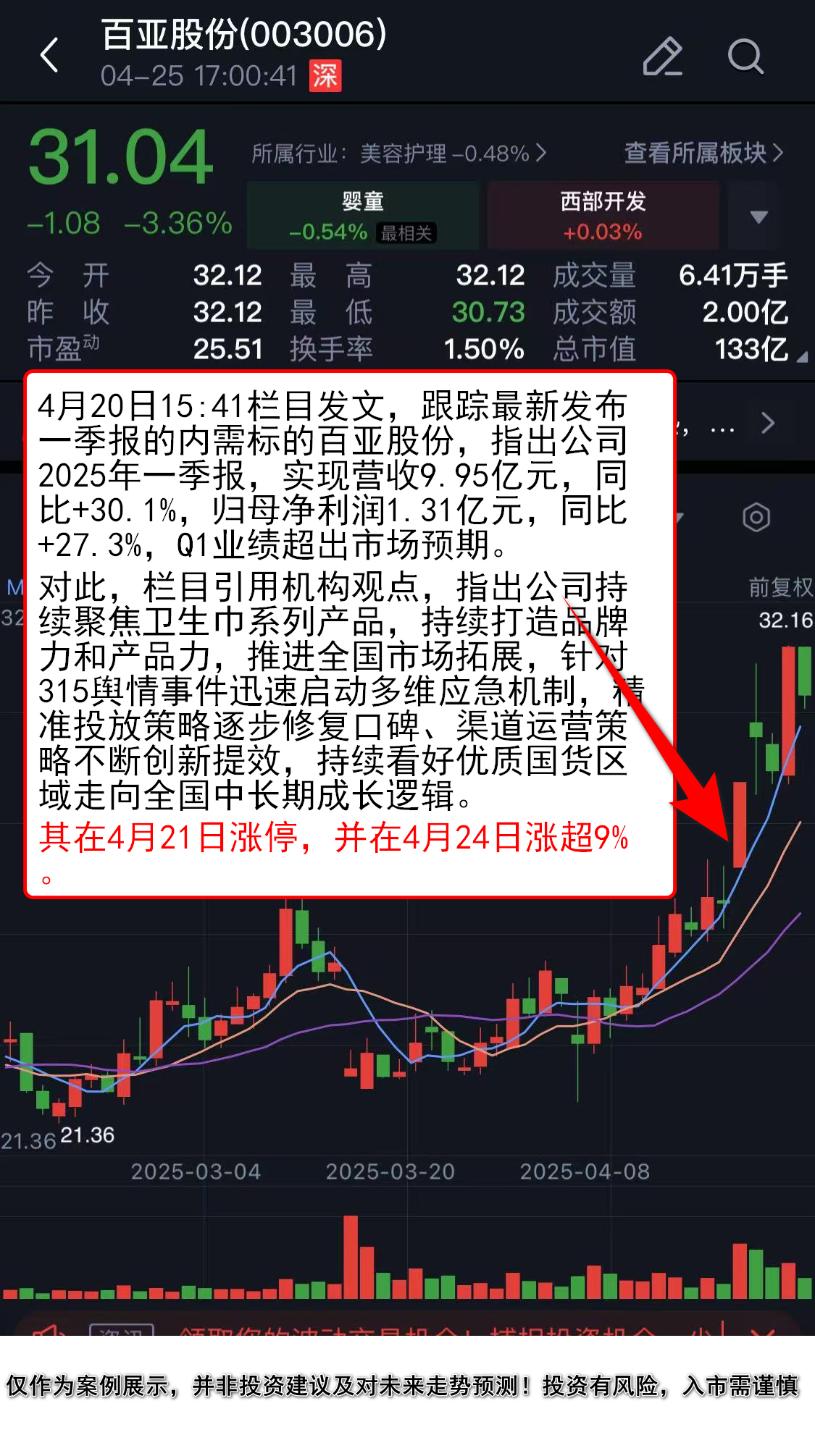

4月20日15:41栏目发文,跟踪最新发布一季报的内需标的百亚股份,指出公司2025年一季报,实现营收9.95亿元,同比+30.1%,归母净利润1.31亿元,同比+27.3%,Q1业绩超出市场预期。

对此,栏目引用机构观点,指出公司持续聚焦卫生巾系列产品,持续打造品牌力和产品力,推进全国市场拓展,针对315舆情事件迅速启动多维应急机制,精准投放策略逐步修复口碑、渠道运营策略不断创新提效,持续看好优质国货区域走向全国中长期成长逻辑。

其在4月21日涨停,并在4月24日涨超9%。

近期电力板块表现活跃,国泰期货在近期研报中表示,4 月气温通常较为适中,对用电的扰动有限,需求将主要取决于经济生产情况。当前国内经济延续回暖态势,制造业 PMI 持续回升。预计4月全社会用电量同比增速有望延续 3 月回升势头,增速区间或在 4.5%至 5.5%之间。

对此,栏目在4月24日11:01发文,精选了韶能股份公司研报,指出公司卡位“算力之城”能源供应,其地处粤港澳大湾区枢纽节点唯一集群、水力发电+生物质发电支撑数据中心用电需求,未来有望获得较高规模的新能源项目,迎来持续增长,并对其未来盈利进行预测。

其在4月24日、25日收获2连板。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,持续关注本栏目。

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。