2024年是中国ESG与可持续发展相关信息披露迈向“标准化”的重要一年。在中国证监会统一部署下沪深北三大交易所发布上市公司可持续发展报告指引,中国财政部等九部委发布了《企业可持续披露准则——基本准则(试行)》。

财联社4月23日讯(记者 王晨)2025年,中国券商资管行业迎来历史性时刻——参公大集合产品的公募化改造进入收官阶段。

已有券商向记者反馈称,公司将公募化改造的结束时间提前至6月30日。年底也好,6月也罢,都意味着近万亿规模大集合产品的转型真正在接近尾声,这场“生死时速”的改造将重塑行业格局。

数据显示,截至4月23日,券商资管大集合产品规模超1万亿元,涉及4667只产品。目前仅有15家券商及资管子公司持有公募牌照,未达标产品或将面临清盘、移交管理权等艰难抉择,资管规模与收入恐遭断崖式下滑。

其中,保证金产品因规模大、创收能力突出成为焦点。其高管理费率(综合费率超1%)与公募货币基金低管理费率(0.4%以下)形成鲜明对比,改造过程被业内喻为“割肉”。

当然,不可否认的是,券商资管的保证金产品是对股票账户闲置资金的归集,一方面相对增加客户收益,同时也要保证客户的这部分资金随时可做股票交易,与公募的货币类基金实有不同。

公募化改造后,面对百余家公募基金、万余只产品的同台竞争,券商资管亟需找到差异化路径。行业共识在于:背靠券商母公司的综合优势,或成突围关键。

万亿规模改造带来两大显著影响

2025年是券商资管参公大集合公募化改造的收官之年,公募化改造理论上截止到2025年12月31日,但已有几家券商相关业务人士向记者提到,自家的公募化改造已提前至2025年6月30日。

ifind数据统计,截至4月23日,券商大集合产品规模超1万亿元,产品数量达4667只。这也意味着,在接下来两个多月的时间里,券商及资管子公司需要完成上万亿规模的大集合公募化改造,可谓是“生死时速”。

根据相关规定,大集合公募化改造的核心路径有三:一是券商或资管子公司拥有公募基金牌照,将大集合产品转为公募基金产品,目前仅15家机构具备这一资格;二是对于无公募资格的,鼓励将产品管理人移交给其参股、控股公募公司;三是对不符合条件的产品进行清盘或转为私募。其中,公募牌照资源成为“关键先生”。

未取得公募牌照的券商则面临更艰难抉择:或终止产品,或将管理权移交至控股、参股公募子公司。

Ifind数据显示,万亿券商资管大集合中,规模最大的是中信证券,共有117只大集合产品,规模合计1642亿元,也就是对于中信证券来说,需要在6月30号之前将这1642亿的大集合全部转至旗下公募子公司华夏基金。

业内人士坦言,这场万亿规模改造将直接给券商及资管子公司带来两大显著影响。

一是券商资管规模缩水。除15家取得公募资格的券商或券商资管,其他券商要将旗下大集合转给公募注册为公募产品,或将产品清盘,这势必会带来资管规模的下降。

二是券商资管营收下降。一方面,部分券商产品的管理费可能会向公募均值靠拢,高费率产品收入缩减。另一方面,资管规模缩水也会影响管理费收入。此外,业内人士还透露,公募化改造后大概率需要删除业绩报酬条款,这意味着券商业绩报酬收入会减少,需要依靠其他收入来源来弥补。

华泰证券等“先行者”通过早期布局公募牌照,已逐步进行公募化改造消化改造冲击;而未获牌照的券商如国信资管,则需将一些大集合产品转至鹏华基金。

保证金产品公募化改造有痛点

保证金产品是此轮改造中最受关注的领域。这类产品在不影响投资者正常证券交易的前提下,将签约客户股票账户的闲置保证金集中起来,投资于固定收益类资产等,以帮助客户获取额外收益。

保证金产品向来是券商资管规模占比较大、收入贡献较高的大集合产品。像国信证券、华泰证券、招商证券等券商资管都拥有者相当大的保证金产品规模。记者获悉,高峰时期有四十多家券商都在做保证金产品,现在也有三十多家。

对于券商来说,对保证金产品进行公募化改造是一件“痛苦事”。

保证金产品本身规模庞大,管理费率也相对高。对于券商来说,若资管子公司还未取得公募牌照,改造大限来临之前只能终止保证金产品或将其转至控股参股公募子。

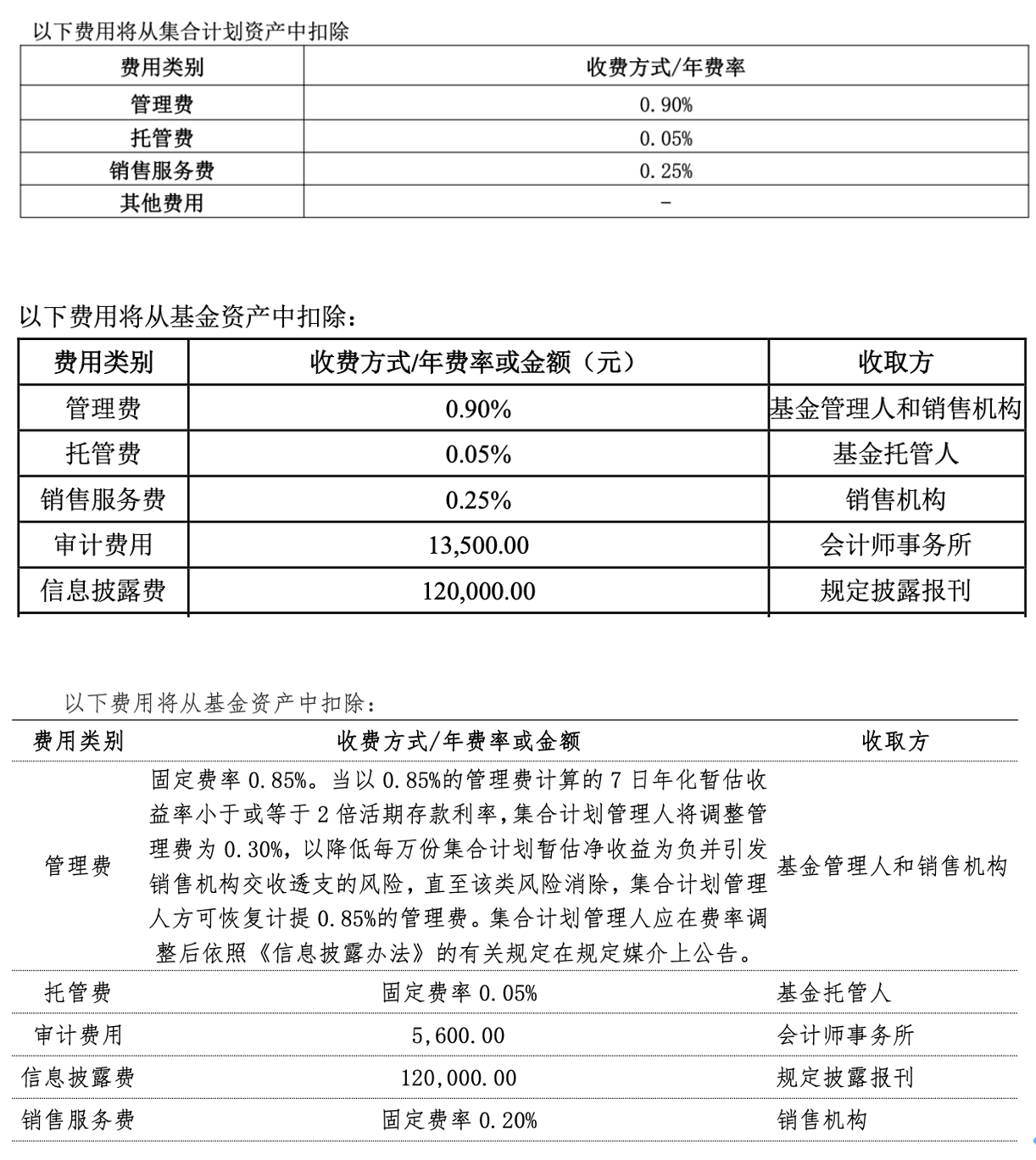

记者调研发现,券商保证金产品管理费率普遍为0.9%左右,再叠加托管费、销售服务费等费用,保证金产品综合运作费率甚至超1%。而对比市场上公募基金管理人发行运作的货币市场基金,管理费率多在0.4%以下。大规模、高收费,自然为券商贡献丰厚收益。

此外,过往的保证金产品也可提取超额业绩报酬,超出部分归管理人,这也是曾给券商资管增厚收益的部分。

记者查阅多个保证金大集合产品的产品文件发现,这类产品高额管理费用可变相视为一种业绩报酬的计提,主要是因为这一条款的存在:“如果以0.90%的管理费计算的七日年化暂估收益率小于或等于2倍活期存款利率,基金管理人将调整管理费为0.3%,以降低每万份基金暂估净收益为负并引发销售机构交收透支的风险,直至该类风险消除,基金管理人方可恢复计提0.90%的管理费。”

券商资管究竟要如何实现差异化发展?

距离改造大限仅剩两个多月,改造后将面对与百余家公募基金、万余只产品的同台竞争,券商资管亟需找到差异化路径。行业共识在于:背靠券商母公司的综合优势,或成突围关键。

每家券商资管的资源禀赋不同,也往往形成自身的路径依赖,在产品结构上,有券商资管会做公募业务还是私募业务上有所侧重,有的则在权益产品还是固收产品的布局上有所权衡。在客户结构上也会有所区别,有的重机构轻零售,有的则反之。

依托母公司遍布全国的营业部网络与庞大客户资源,与经纪业务部门深度协作,几乎成为所有券商资管的共识。例如通过营业部进行产品销售和客户服务,针对不同客户群体的需求,提供个性化的资产管理方案,有效提升客户粘性与产品转化率。华安资管就充分挖掘自身的营业部渠道资源,联手经纪条线,实现获客突围。

也有资管人士认为,可以借力母公司金融科技实力,搭建智能线上资管平台,实现产品申购、投资咨询、账户管理一站式服务,客户服务效率与体验感大幅提升。

国泰君安证券则是加强投研领域的协同,国泰君安资管深化投研核心能力建设,打造泛权益、泛固收及融资业务核心竞争力。招商证券提出,将构建具有资管特色的投研体系架构。母公司专业研究所与投研团队的海量研究成果和数据,成为券商资管投资决策的“智慧中枢”。在此基础上,券商资管可以深挖母公司行业研究专长,开发特色资管产品。

投行资源为券商资管开辟了独特投资赛道。与投行部门的项目资源协同,使券商资管得以参与企业定向增发、并购重组等优质项目,获取稀缺投资标的。华泰证券资管在投行资管业务上深度挖掘内部资源,全产业链协同构建服务能力。申万宏源资管子公司则发挥资产证券化专业优势,创新开展各类绿色金融、数字金融业务,实现差异化。

依托母公司全牌照优势,券商资管整合经纪、投行、财富管理等业务,为客户提供覆盖财富积累、投资增值、跨境布局的全周期金融服务也是许多券商尤其是头部券商的共同方向,如银河证券资产管理业务子公司就与财富、投行、机构、国际、投资五大业务线主动进行融合,强化业务协同、资源对接,持续为客户提供综合金融服务。具备国际业务经验的母公司如中金公司,开展跨境资管业务,满足投资者全球资产配置需求。