①*ST导航通过加大研发投入、并购宇讯电子和海为科技等子公司,进一步巩固了在惯性导航领域的技术优势,并拓展了微波组件及模块业务;

②惯性导航行业作为国防关键技术领域之一,近年来持续受到国家政策支持。

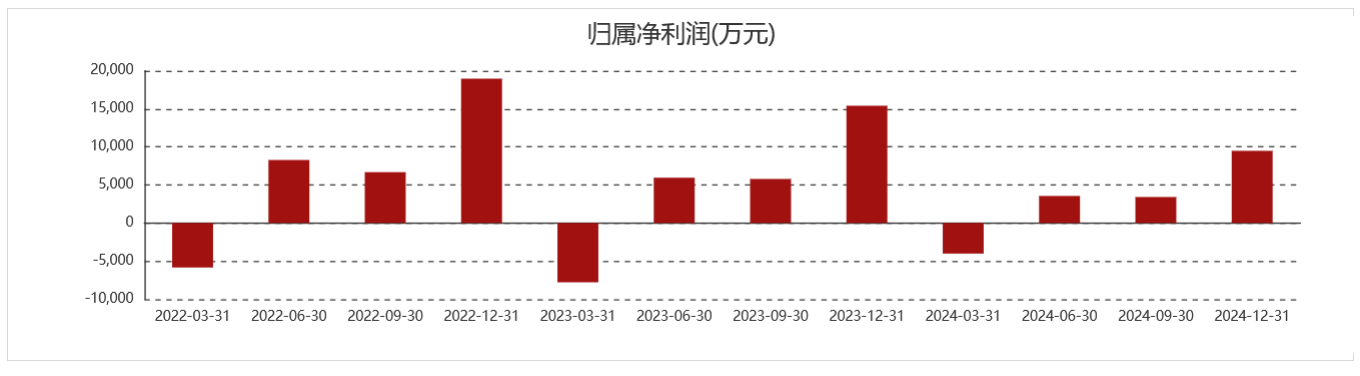

《科创板日报》4月22日讯(记者 吴旭光) 昨日(4月21日)晚间,卓然股份发布2024年财报。

报告期内,卓然股份实现营业收入28.38亿元,同比下降4.07%;归属于母公司股东的净利润为0.95亿元,同比下降38.46%;扣除非经常性损益后的净利润为0.81亿元,同比下降49.51%。其主要财务指标均出现不同程度的下滑,显示出经营压力。

其中,2024年第四季度,卓然股份营业收入为9.11亿元,归属于母公司股东的净利润为0.61亿元,扣非净利润为0.52亿元。尽管单季表现有所改善,但全年整体业绩仍呈现下降趋势。

“公司业绩受下游石化行业景气度及国家行政审批制度等因素影响较大,若未来国家进一步收紧石化项目的审批,公司业绩可能存在继续下滑的风险。”卓然股份称。

盈利能力方面,其综合毛利率有所下降。

报告期内,卓然股份综合毛利率为 17.60%,较上年同期下降2.92个百分点。其表示,主要系炼油行业正在一个转型期,下游炼厂向大型化、基地化趋势发展,一定程度上也影向其对上游供应商的议价能力。

具体从主营业务分产品情况来看,卓然股份石化专用设备收入为6.04亿元,同比下降68.20%;毛利率为13.29%,较上年减少8.71个百分点。炼油专用设备收入为1.44亿元,同比下降67.24%;毛利率为4.78%,较上年减少8.70个百分点。

“上述两类产品的收入下降幅度远超整体营收降幅,且毛利率显著降低,主要原因在于报告期收入减少、市场竞争加剧以及成本上升等因素。”公司表示。

现阶段,石化行业正处于高质量发展转型的关键时期,受“双碳”目标推动,行业投资重点向低碳炼化、CCUS等新兴领域转移。但同时,全球地缘政治风险加剧了供应链扰动,对传统炼化设备制造商提出了更高要求。报告期内,公司核心竞争力受到一定挑战,主要体现在关键技术人才流失风险和技术更新压力上。

《科创板日报》记者注意到,该公司还存在客户集中度较高、经营业绩受主要客户影响较大的风险,报告期内,卓然股份对前五大客户的销售收入为20.38亿元,占营业收入的比例为71.80%。

卓然股份表示,该公司客户集中度较高系行业特点决定,一方面,公司的产品主要服务于炼油、石化行业,近年来随着《石化产业规划布局方案》的顺利实施,以炼化一体化开启产业升级提质增效,我国炼油、石化行业产业集中度进一步提高,呈现出明显的规模化和基地化趋势;另一方面,该公司所处的炼油、石化专用设备行业,模块化、集成化、信息化趋势明显,且公司承接了行业内的重点工程和大型项目,单个项目规模不断提高。

卓然股份募投项目进展方面,“石化专用设备生产项目”累计投入4.63亿元,完成计划进度的92.31%;“研发运营支持中心及信息化建设项目”累计投入1.02亿元,完成计划进度的94.79%;“上海创新研发中心项目”累计投入1.55亿元,完成计划进度的99.90%。所有项目均按原定计划稳步推进,未发生用途或实施主体变更。