①玛西高娃称,经过多年的结构调整与创新积累,中国经济正在蓄势待发,2025年经济将呈现“U”型增长;

②A股核心资产正在蓄力,年内有十大主题投资机遇,包括AI+、智慧交通、人形机器人等。

财联社3月16日讯(记者 王晨)2025年一季度,券商并购重组业务迎来爆发式增长。Wind数据显示,1月1日至3月13日交易完成的并购重组项目中,券商担任财务顾问的并购重组交易金额达920.95亿元,较2024年同期的172.87亿元激增432%,交易数量从7起增至20起,增幅达185%。

与此同时,头部券商市场集中度进一步强化,华泰联合证券以299.6亿元交易额独占32.53%份额,中信证券、中航证券紧随其后,前三强合计占据近八成市场,华泰证券、中信证券等头部券商占据近七成份额。

此轮热潮的核心驱动力源于政策红利与产业升级需求的共振,自2024年以来,国家“并购六条”与多地行动方案相继出台,重点支持新质生产力领域、产业链整合及上市公司吸收合并。在此背景下,面对投行业务转型的大趋势,券商们纷纷将并购重组视为破局关键,积极布局,谋求在行业变革中抢占先机。政策东风与市场需求的共同作用,正为券商投行业务开辟新增长极。

券商财务顾问业务交易金额显著增长

资本市场活力涌动,企业并购重组浪潮再掀新高。Wind数据显示,在2025年1月1日至3月13日交易完成的并购重组项目中,各券商担任财务顾问或独立财务顾问的并购重组项目交易金额累计达到920.95亿元,较2024年同期的172.87亿元激增432%,交易数量也从7起跃升至20起,增幅达185%。

这一数据不仅刷新了历史同期纪录,更凸显出券商并购重组业务的强劲增长势头。2025年一季度,共有20起券商参与的并购重组交易完成,总金额逼近千亿规模。相比之下,2024年同期仅有7起交易,总金额不足200亿元。短短一年间,期间内完成的并购重组交易金额增长逾四倍,数量增长近两倍。这一增长背后,既有政策红利的持续释放,也有企业寻求资源整合、提质增效的内在需求。

头部券商占据近七成份额

从市场份额分布来看,行业头部效应进一步强化。华泰联合证券以299.6亿元的交易金额独占32.53%的市场份额,位居榜首;中信证券紧随其后,以248.39亿元、26.97%的份额位列第二;中航证券则以174.39亿元、18.94%的份额跻身前三。

华泰证券、中信证券、中金公司、中金国际、中信建投几家头部券商合计占据69.43%的市场份额,行业集中度可见一斑。

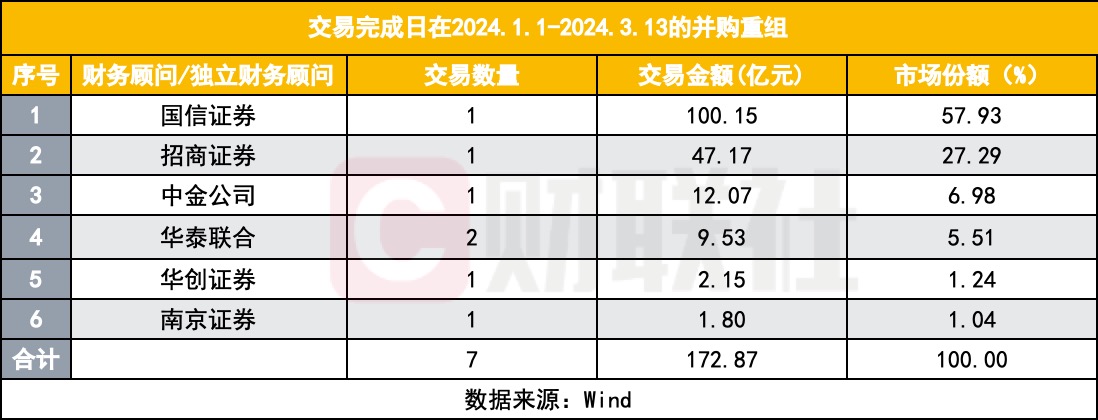

值得关注的是,2024年同期市场份额第一的国信证券(57.93%)在本期未进入榜单,而华泰联合证券则从去年同期的第五名(5.51%)跃升至榜首,此外,中信证券、中航证券等机构精准把握市场机遇,实现了份额的快速提升。

本轮并购重组热潮的核心动力源于政策支持与产业升级需求。自2024年以来,多地出台上市公司并购重组行动方案,聚焦新质生产力领域(如人工智能、生物医药、新能源等)、产业链整合及上市公司吸收合并。政策红利叠加企业转型需求,推动并购重组成为资本市场“重头戏”。

政策东风频吹,券商加码布局并购重组

券商并购重组业务的爆发式增长,离不开政策的强力支持。自2024年以来,并购重组相关的政策与改革逐步提上日程,多个省市纷纷发布上市公司并购重组行动方案,为市场注入了强大的发展动力。

从国家层面的“并购六条”,到地方政府出台的一系列支持举措,本轮政策的重点聚焦在新质生产力领域并购、产业链上下游整合以及上市公司之间吸收合并等方面。这些政策的出台,旨在推动产业升级,优化经济结构,促进资本市场的健康发展。

在新质生产力领域并购方面,政策鼓励企业加大对新兴技术、高端制造等领域的投入,通过并购重组实现技术创新和产业升级。在产业链上下游整合方面,政策支持企业加强产业链协同,提高产业附加值,增强市场竞争力。而上市公司之间的吸收合并,则有助于优化上市公司结构,提升上市公司质量。

中信建投证券表示,已将并购重组视为“一流投行建设”引擎,未来将聚焦科技创新、绿色低碳等领域,构建“行业+区域+产品”矩阵服务模式,并强化“投行+投资+投研”联动机制。从“项目思维”向“客户思维”的思维模式转变,着力构建“行业+区域+产品”矩阵服务模式和“投行+投资+投研”联动机制。

国投证券计划通过团队建设及激励机制倾斜等推动再融资和并购重组业务开拓,减少IPO的不确定性影响。将并购重组业务作为优化投行业务结构和转型发展的重要组成部分,依托国投集团产业资源禀赋积极开拓业务机会,提升专业能力,努力构建特色竞争优势。兴业证券设立投行并购业务部,鼓励各业务团队参与,集团分公司挖掘商机,设立并购库,开展并购培训提升员工能力。

国信证券聚焦广东地区,深耕电子信息、新能源、生物医药、高端制造等广东优势产业,发挥产业投行功能,做好基于产业逻辑的并购重组撮合。积极推进与各级政府、产业资本合作设立并购基金,建立优质标的资产池,提高并购交易效率。国元证券加快投行转型,充分发挥“并购中心”作用,做好智库投行、并购投行,建设完善“六个一”并购业务体系。东北证券则聚焦交易型投行构建,以中小创新企业需求为核心,打造“全生命周期”投行服务,探索建设市值管理与并购重组等方面的差异化优势。