精锻科技(300258)精要:

①人形机器人远期大规模量产阶段离不开供应链降本,在政策与产业链协同支持、汽车产业链成熟完善、整机商业化落地突破的背景下,行星减速器等人形机器人核心零部件有望早日实现本土替代;

②兴业证券董晓彬看好公司是高精度齿轮供应商,2023年公司便开始和潜在客户进行交流讨论机器人业务,并成立项目组,开始研发机器人减速器,2024年完成部分零部件样件开发,2025年相关合作订单有望落地;

③除行星减速器外,公司目前正积极布局人形机器人整体关节和手模组的关键零部件,并针对关节和手模组涉及的齿轮,传动丝杠等领域中的多数环节布局潜在产能;

④董晓彬预计公司2024-2026年归母净利润为1.65/2.51/3.12亿元,同比增长-30.7%/52.6%/24.3%,对应PE为36.4/23.8/19.2倍;

⑤风险提示:人形机器人下游需求不及预期风险。

人形机器人减速器+整体关节+手模组高精度齿轮,这家公司针对行星减速器、传动丝杠等环节布局潜在产能、2025年相关合作订单有望落地,海外工厂一期计划将在二季度投产

人形机器人远期大规模量产阶段离不开供应链降本以及核心零部件的国产化替代。在政策与产业链协同支持、汽车产业链成熟完善、整机商业化落地突破的背景下,行星减速器等人形机器人核心零部件有望早日实现本土替代。

兴业证券董晓彬最新覆盖高精度齿轮供应商精锻科技,公司具备研发设计、生产制造工艺、检测等完备能力,2023年开始跟客户以及设备供应商探讨应用于人形机器人的行星减速器设计方案和加工工艺,2024年初步研发出样件,2025年相关合作订单有望落地。

目前公司海外泰国工厂第一期投资接近完成,预计将在2025Q2投产,低人工成本+价格优势,盈利能力有望超过国内工厂,摩洛哥工厂预计将在今年购置土地。伴随产能全球化布局,公司关税风险逐步减弱。

董晓彬预计公司2024-2026年归母净利润为1.65/2.51/3.12亿元,同比增长-30.7%/52.6%/24.3%,对应PE为36.4/23.8/19.2倍。

一、人形机器人业务拓展,行星减速器替代潜在空间较大

汽车差速器齿轮与精密行星减速器齿轮基于相似的结构原理,但在性能要求和制造工艺方面存在较大差异。在国家政策支持,汽车产业链完备成熟以及大规模量产降本诉求的驱动下,行星减速器远期替代潜在空间较大。

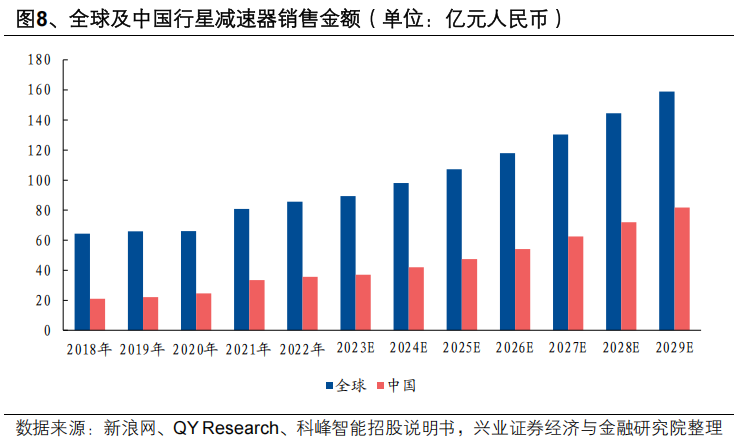

根据QYResearch,2024年全球行星减速器行业空间规模大约为98亿元人民币,到2029年预计增长至159亿元人民币,年复合增速有望达到10%。

2023年公司便开始和潜在客户进行交流讨论机器人业务,并成立项目组,开始研发机器人减速器,2024年完成部分零部件样件开发。

除行星减速器外,公司目前正积极布局人形机器人整体关节和手模组的关键零部件,并针对关节和手模组涉及的锥齿轮、圆柱齿轮、粉末冶金齿轮、工程塑料齿轮、球形关节齿轮、行星结构齿轮、传动丝杠等领域中的多数环节布局潜在产能,以及进行技术储备和研发设备工作。

二、公司全球布局加速带动客户结构改善,盈利能力有望向上恢复

公司2024年业绩和盈利能力主要受海外出口业务大客户销售下滑、转债费用、汇兑收益变化以及产能投入带来折旧摊销提升的影响。

展望2025年,公司国内新项目逐步投产,整体国内产能利用率提升,铝锻业务有望今年开始贡献增量业务收入;全球布局下,公司凭借海外产能持续拓展,国内新能源客户订单逐步放量,公司受大客户影响预计将降低。