×

①近年来,游戏新用户红利已经消退,进入存量阶段,这使得行业竞争加剧。星邦互娱获客成本也较高,2024年前三季度营销和推广费用进一步增加至11.87亿元。 ②从行业地位与规模看,星邦互娱是按小游戏流水计算的中国最大的小游戏公司,但其研发费用远低于行业平均水平。

《科创板日报》3月4日讯(记者陈美)近日,成都一家本土游戏公司——成都星邦互娱网络科技有限公司(简称,星邦互娱)正式递交港交所。

招股书显示,星邦互娱是中国一家集开发、发行及运营能力于一体的移动游戏公司,自2019年以来专注于小游戏的开发。股东中,外部股东机构只有成都高新创投,持有9.30%的股份。

一位游戏领域从业人士告诉《科创板日报》记者,近年来,游戏市场规模有所波动。“最重要的是,游戏新用户的红利已经消退,进入存量阶段,这使得行业竞争加剧。”

这是一家成都父女联手创业的故事。根据披露,郭中健与女儿郭小兰分别持有公司57.54%和33.16%股,合计持股比例高达90%,为公司最大股东。

对于创业,《科创板日报》记者注意到,在2014年郭中健就在成都高新区成立了成都星邦互娱网络科技有限公司。彼时,成都游戏产业业态丰富,相关企业超过600家。作为游戏产业聚集地的成都高新区,也吸引了腾讯的落户,包括知名游戏产品《王者荣耀》的研发团队,即设在成都。

基于成都良好的软件生态环境,2017年开始,星邦互娱孵化出了《九州仙剑传》和《天剑奇缘》等多款标志性游戏。

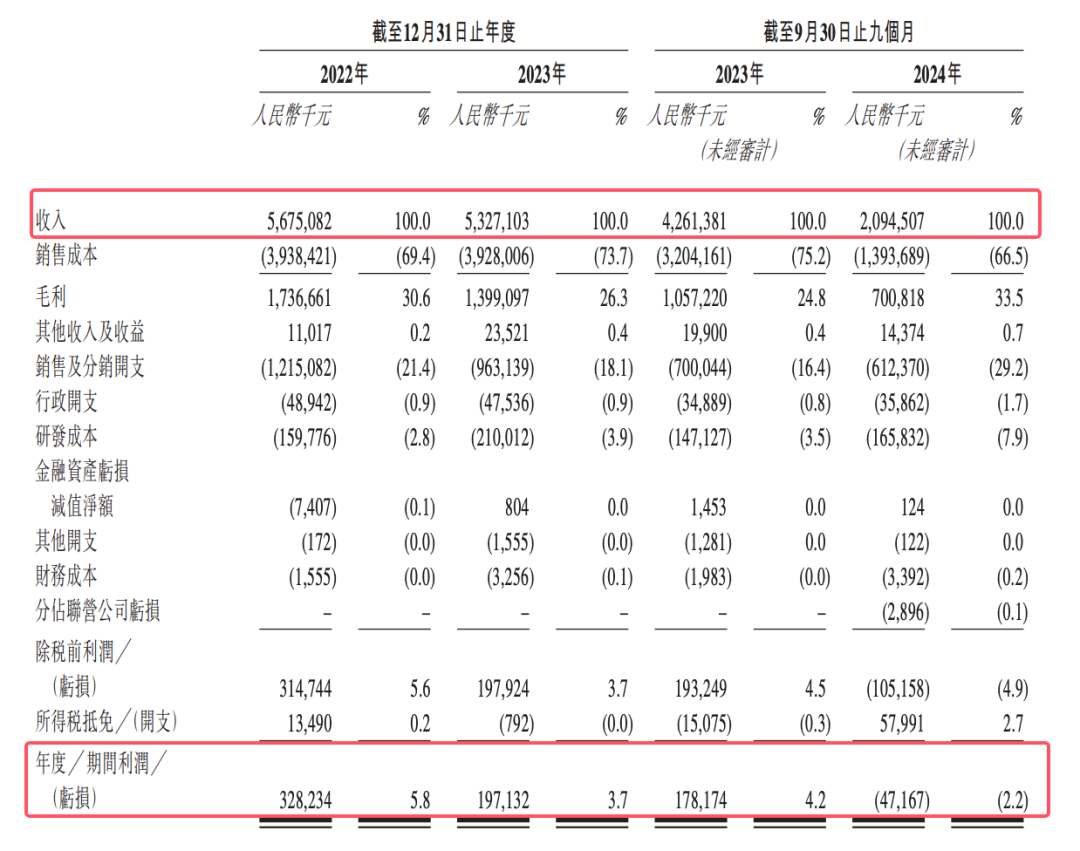

不过,正是由于行业进入存量竞争状态,星邦互娱2022年-2024年前三季度营业收入分别为56.75亿元、53.27亿元及20.95亿元,2023年同比下滑6.13%,2024年前三季度骤降50.83%。

对应的,在净利润上,公司2022年-2024年前三季度分别为3.28亿元、1.97亿元和-0.47亿元,净利率分别为5.8%、3.7%和-2.2%。

对于业绩的下滑,星邦互娱表示,主要原因在于核心游戏《天剑奇缘》《九州仙剑传》收入下滑及发行策略调整(转向高佣金第三方渠道)导致毛利承压,叠加研发、营销等费用刚性化及生命周期管理挑战,进一步侵蚀利润空间。

此外,《科创板日报》记者注意到,在现金流上,星邦互娱也有所承压。截至2024年9月30日,星邦互娱期末现金及现金等价物仅有5941.8万元,同时其流动负债不断攀升,截至2024年前九个月流动负债总额为4.61亿元,到2025年1月底增加至5.71亿元,现金流较为紧张。

现金流紧张之下,是行业激烈的竞争。

一位游戏从业人士表示,近年来,行业竞争十分激烈。“尽管星邦互娱聚焦小游戏领域,但该市场上三七互娱、中手游、恺英网络等老牌游戏上市公司都积极布局,腾讯和字节跳动等平台也纷纷加大小游戏扶持力度。”

“目前,整个市场面临大制作买断制的风险,同时敢下注的仍是少数,且小游戏也面临玩法创新的挑战。”该位游戏领域人士表示。

《科创板日报》记者了解到,由于面向C端,游戏公司的用户获取成本也越来越高,买量单价呈现上涨趋势,开发者面临较大的成本压力。

根据招股书披露,星邦互娱的获客成本,主要体现在其营销和推广费用上。公司2022年和2023年的营销和推广费用分别为10.89亿元和10.37亿元,占同期总收入的比例分别为19%和19.5%。

尤其是在2024年前三季度,营销和推广费用进一步增加至11.87亿元,占同期总收入的56.6%。

不过,重投入并没有带来较好的用户活跃度。2022年-2024年前九个月,星邦互娱游戏平均月活跃用户数量分别为6755.4万人、4772.2万人、2044.3万人;平均月付费用户数量依次为107.0万人、90.8万人、54.6万人;每名付费用户平均流水分别为人民币490元、人民币524元以及人民币456元,呈现下滑趋势。

实际上,除了行业原因,也与星邦互娱自身发展有关。

招股书显示,公司多款核心游戏进入衰退期,如《九州仙剑传》和《天剑奇缘》等流水均呈现下滑态势。与此同时,星邦互娱新游戏未能接棒,目前有18款游戏在研。

上述游戏行业人士表示,新游戏未能接棒的原因,一方面在于行业内的竞争,另一方面IP(知识产权)对于游戏行业具有极其重要的意义。“比如热门小说、动漫、影视等知名IP改编的游戏,本身就拥有大量的粉丝群体,能为游戏带来初始的用户流量,大大降低游戏的获客成本。”

与此同时,该游戏行业人士称,现在玩家需求也呈现两极分化,要么选择更加短平快、轻度的游戏,要么选择内容品质更好、更重度的游戏。

《科创板日报》记者注意到,2024年,中国首个3A游戏《黑神话:悟空》,除了有经典IP《西游记》为背景设定,精良的游戏制作也为这一游戏带来了很多玩家。

基于游戏已呈现两极分化的态势,星邦互娱在研发费用上的投入也不高。2024年前三季度,对应费用为1.66亿元,仅占同期收入的7.92%,远低于行业平均水平。相比之下,其竞争对手如完美世界等企业的研发支出占比均超过了25%。

一位投资人对《科创板日报》记者表示,从行业地位与规模看,星邦互娱是按小游戏流水计算的中国最大的小游戏公司,2023年在中国移动游戏公司中按小游戏流水计排名第一,市场份额为14.8%。“以这样的行业地位和业务规模来说,对应1.66亿元的研发费用还有很大提升空间。”

与此同时,尽管星邦互娱已积极拥抱AI新技术,但《科创板日报》记者注意到,截至目前,星邦互娱仅有1款电脑的AI绘画图形用户界面的专利,而AI绘图工具生产的内容也可能存在版权归属的争议,并且过度依赖AI绘画图形用户界面可能导致游戏制作团队在传统美术技能上的退化。

上述投资人认为,就技术专利而言,这也不是底层技术上的创新。