①此次互换便利机制灵活调整,有利于进一步盘活资产,统筹安排股市、债市等不同市场间的流动性,为资本市场持续带来“活水”;

②第二次互换便利操作与第一次相比,操作规模扩大,中标费率降低,质押品范围扩容,参与机构扩容,质押登记费标准降低。

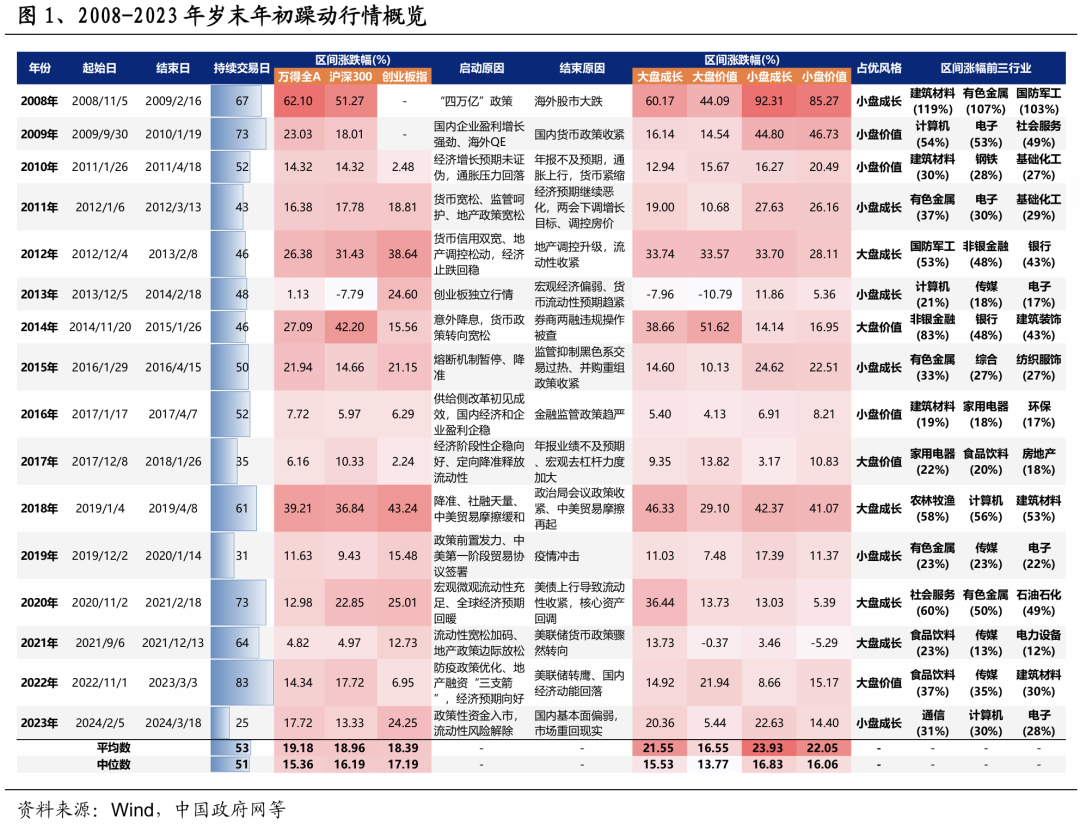

参考历史经验,A股在岁末年初大概率会出现躁动行情。回顾2008年以来的A股,均在岁末年初出现过一波长短不一的上涨。

启动时间上,多位于11月至次年1月,均在春节前启动。最早的是2009年,从9月末便开启上涨,而最晚的是2023年,直至2024年2月初市场才迎来上涨。

持续时间看,岁末年初行情时间跨度从一个月至四个月不等。最短为2019年末,受疫情影响仅持续了31个交易日,而最长是2014年末,年末直接开启了单边上涨牛市。

启动因素看,岁末年初处于基本面和政策的真空期,叠加重要会议窗口临近政策预期升温,同时部分年份在年初即启动降准降息、市场流动性较为充裕、风险偏好提升等,都是驱动岁末年初市场躁动的重要因素。

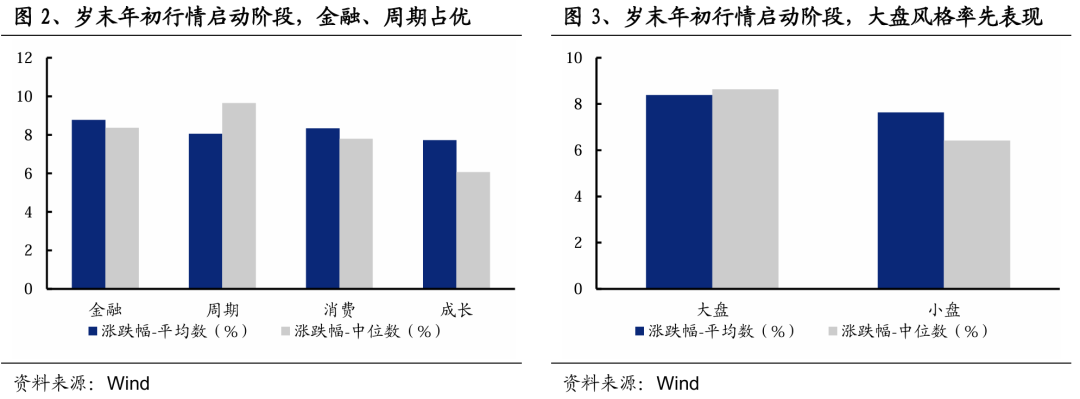

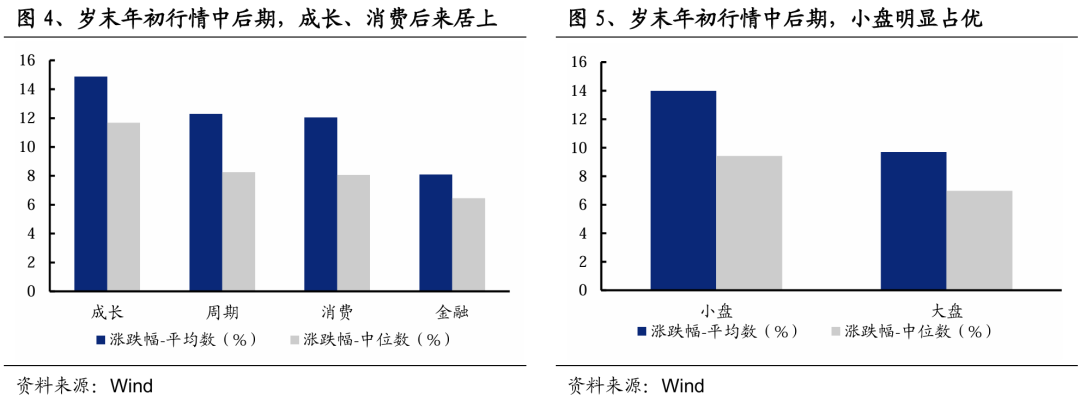

从风格角度看,岁末年初市场呈现明显的“价值搭台,成长唱戏”特征。若将每段岁末年初行情持续交易日的前1/3时间定义为岁末年初行情启动阶段,后2/3时间定义为行情中后期。可以看到,在行情启动阶段,金融、周期风格相对占优,大盘风格也通常优于小盘,多与稳增长政策加力有关。而在行情中后期阶段,随着流动性充裕、基本面空窗期下市场风险偏好抬升,成长、消费风格后来居上,小盘风格也开始明显占优。

风险提示

1、仅公开资料整理,不涉及投资建议及研究观点;

2、历史经验和指标可能存在失效风险