①年底来自券商罚单似有密集之势,实际来看月内罚单30张,仅比去年同期多1张;

②年内行业收罚单544张,涉及经纪业务罚单159张,投行罚单104张,可见对行业的从严监管之势;

③上周五有6家券商集中收各地监管罚单,所涉及业务也多有不同,包括经纪、投行、衍生品业务等多方面。

财联社12月15日讯(记者 赵昕睿)IPO新常态正在形成。今年来看,在审企业数量较去年已减少超6成,撤否家数也在不断增多,年内已高达432家,成功上市仅94家。三项数据也在近三年中纷纷创下新低和新高。

先看有关IPO的三组数据变化:

易董数据显示,截至目前,IPO在审企业共计237家,其中上交所70家(主板47家,科创板23家),深交所86家(主板33家,创业板53家),北交所81家。较2023年与2022年相比,在审企业分别下降65.75%、71.13%。

据各板块最新数据显示,IPO撤否家数已攀升至432家,撤单占据主因。其中共9家IPO被终止注册。较2023年与2022年相比,撤单数量分别提高59.93%、48.26%。

与撤否数据形成鲜明对比的是,据Wind数据显示,截至目前,年内仅有94家IPO成功上市,融资总额为613.05亿元。较2023年与2022年相比,上市家数分别减少69.97%、77.99%。

综合IPO三项数据来看,在审企业与上市家数在近三年中均创下新低,撤否家数则创下近三年新高。发行节奏方面,记者注意到,今年整体发行节奏或以三季度划分较为明显,三季度前后分别呈现先降后升的态势。

以月度划分,1月共计发行14家IPO为年内上市高峰,5月下降至3家,直到10月及11月又出现小幅攀升,达到10家及11家。上市板块方面,创业板上市IPO家数以36家为最多,融资额达到215.36亿元。结合监管有关IPO表述来看,严把IPO入口关在上半年被多次提及,9月的国新办发布会上表示,保持了IPO、再融资的适当节奏;10月则提到逐步实现IPO常态化。

值得注意的是,自2023年下半年至今,首家未盈利企业科创板西岸奕材于11月18日被受理,这一积极信号也被市场解读受理审核节奏有望回暖,也因此有券商预测2025年新股发行速度回暖。

保荐机构撤否率同期相比显著提高

年内撤否的432家IPO中,保荐机构座次是否发生变化?哪些变化与去年同期相比较为显著?

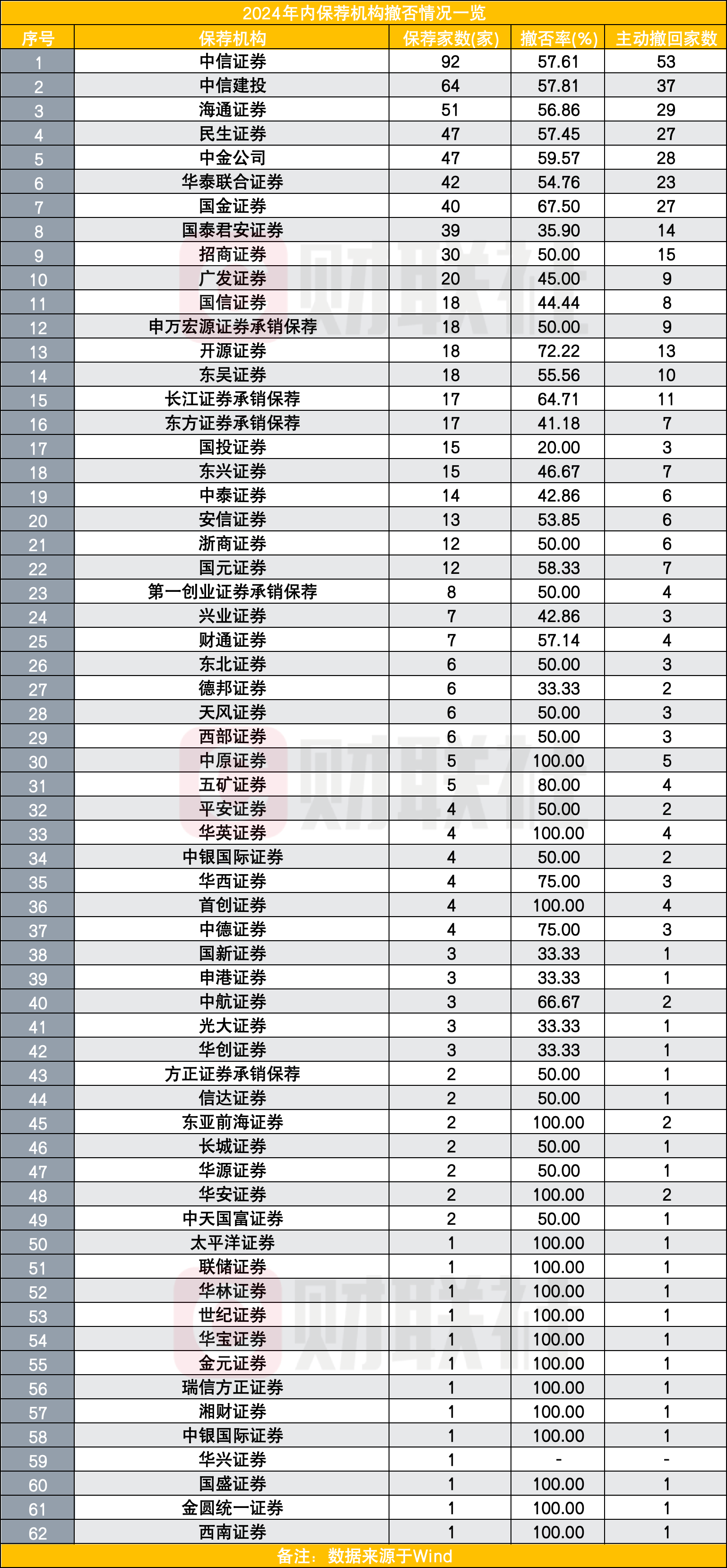

据Wind数据统计,截至目前,年内共计62家券商有撤回项目。IPO保荐家数位居前十座次的券商分别为中信证券(92家)、中信建投(64家)、海通证券(51家)、民生证券(47家)、中金公司 (47家)、华泰联合证券(42家)、国金证券(40家)、国泰君安(39家)、招商证券(30家)、广发证券(20家);撤否率分别为57.61%、57.81%、56.86%、57.45%、59.57%、54.76%、67.50%、35.90%、50%、45%。

62家券商中,仅一家券商保荐项目并未涉及撤单,为华兴证券保荐的北交所IPO蓝色星际。因未在三个月内消除中止审核情形或补充提交有效文件被终止审核。

记者先前在《“IPO常态化”再被期待,10月以来过会及注册批文节奏更紧凑,市场或正迎来新常态》中已做过阶段性数据统计,相比之下,本次券商前十座次仍保持一致,保荐家数与撤否率则小幅提升。需注意的是,单看撤否率或难以客观评价券商的保荐质量。从体量来看,无论保荐家数多还是少,券商撤否率很大程度上都会受到IPO撤回家数占比影响。在撤单家数相同情形下,小体量保荐家数的撤否率比大体量更高。

为何今年IPO撤否家数如此多,甚至创下近三年新高?记者从投行人士了解到,这是受到多方面因素影响。长期来看,自去年阶段性收紧IPO提出后,监管严把IPO准入关及申报质量为主要原因。其次,在主板及创业板上市标准提高、科创板“硬科技”定位得到强化等一系列IPO文件修订后,企业是否能满足各板块新要求也是另一客观因素。对于企业来说,选择撤单寻求其他路径或在调整后再次冲刺IPO或为更优选。

这一观点从去年同期数据上或也能得到支撑。根据Wind去年同期数据显示,保荐家数排名前十券商的分别为中信证券(146家)、中信建投(112家)、海通证券(92家)、民生证券(81家)、国泰君安(77家)、中金公司(75家)、华泰联合(74家)、国金证券(61家)、招商证券(44家)、国信证券(37家);其撤否率分别为16.44%、16.07%、18.48%、20.99%、24.68%、16%、17.57%、14.75%、25%、16.22%。相较于去年,今年撤否率显著增长,以第一名的中信证券为例,今年撤否率比去年同期就上升了41.17个百分点。而这一情形在头部及中小券商上皆有发生。

值得注意的是,撤否家数不仅关乎到对保代个体经手项目的公示,还涉及保荐机构执业质量及相关评价。据上交所最新一期《发行上市审核动态》中披露,2023年保荐机构执业质量评价共涉及103家有业务资格的保荐机构。其中,A类共6家保荐机构,B类共20家,C类共8家,其余69家保荐机构因相关年度无保荐上市公司或者无进入审核注册环节的首发项目划分为 N 类。年内监管也表明,将持续强化投行业务监管,推动保荐机构进一步提升执业质量。

IPO上市数量创近三年新低,年内仅31家券商开张

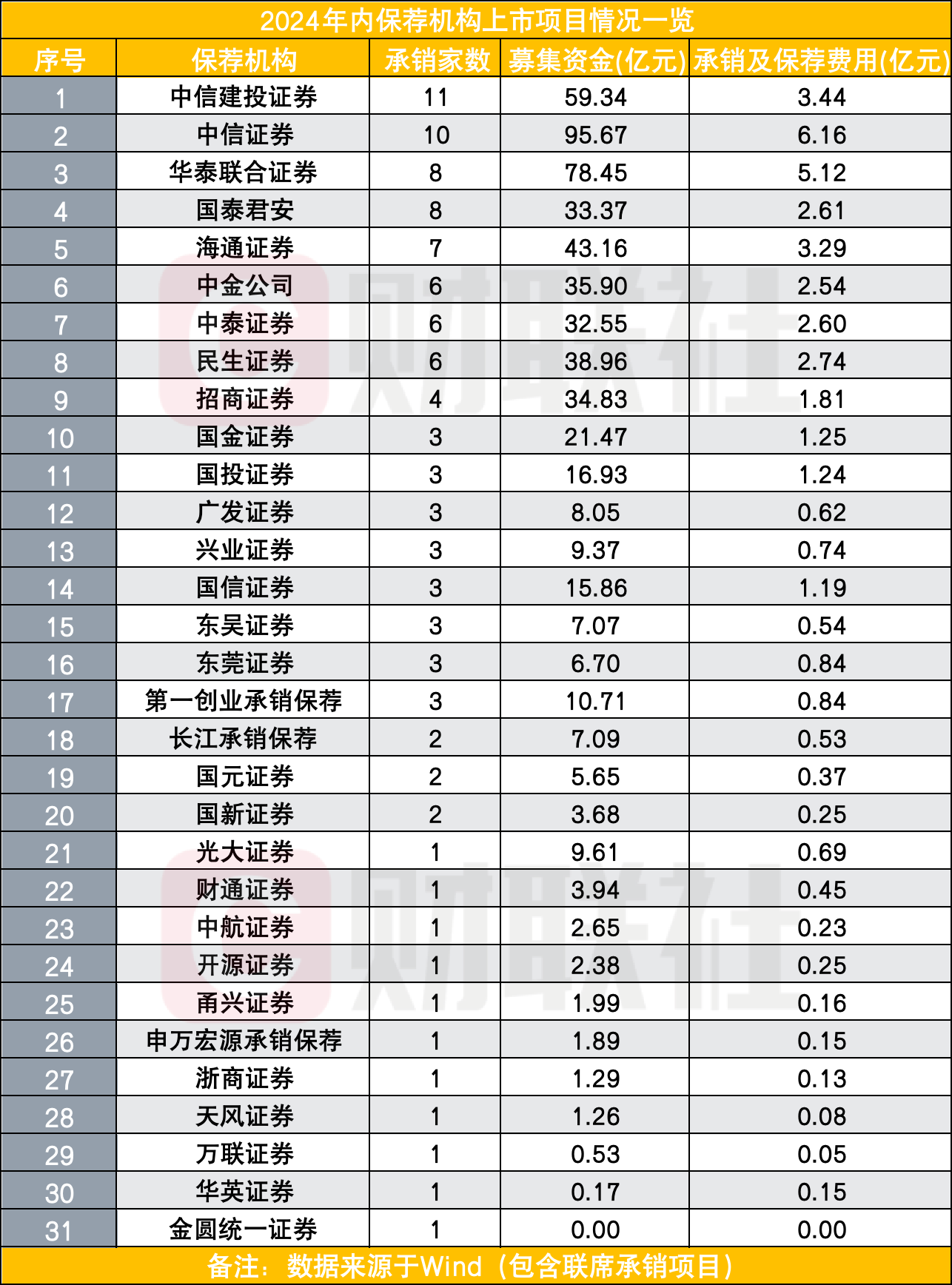

在这波显著的IPO撤单潮下,相关联的是,IPO上市数量也在逐年递减,创下近三年新低。Wind数据表明,今年仅有94家IPO成功上市,共由31家券商保荐。与去年同期300家IPO发行上市、61家券商保荐相比,双双大幅减少。

其中,中信建投和中信证券是仅有的2家IPO上市数量为两位数的保荐机构,分别为11家和10家,募资总额分别为59.34亿元和95.67亿元。

在上榜的31家券商队列中,部分中小券商也占据一席之地且表现亮眼,如东莞证券(3家)、第一创业承销保荐(3家)、长江承销保荐(2家)和国新证券(2家)。其余多数中小券商上市项目则为1家。

承销及保荐费用方面,有12家券商保荐费在1亿元以上,中信证券以6.16亿元保荐费为最高。值得关注的是,在剩余19家保荐费不足1亿元的券商中,仅金圆统一证券保荐费显示费为0,其保荐项目是与中金公司联席承销,为创业板星宸科技,于今年3月28日上市。

从在审企业数量来看,目前仍有237家IPO在排队等待监管审核。创业板是其中在审企业数量最多的板块,共54家。与2023年和2022年在审企业家数692家、821家相比,今年在审企业大幅减少。一边是与日俱增的撤否量,一边是上市家数递减,这237家在审企业日后如何分化也成为另一关注点。

撤否企业另寻出路,明年IPO市场如何发展?

如此之多IPO企业被撤否后,正谋求哪些出路?记者观察到,IPO撤否后发展总体可分为分拆失败回归母公司、换道上市、并购重组等3大契机。

在IPO冲击上市路程中,部分撤否企业是从母公司分拆上市,即使上市失败,依旧可以回归到母公司继续发展主业。据Wind数据统计,年内共32家IPO企业为分拆上市,其中19家IPO被撤否,均为主动撤单,综合考虑市场环境变化、自身发展规划和战略定位为上述企业撤单主因。但证监会于4月12日也提出,要从严监管分拆上市。

换道上市也为撤否IPO的另一选择。据Wind数据显示,年内已有95家IPO在换道后上市进程有新进展,北交所成为企业换道首选。其中,共14家IPO在换道后成功发行,占总体比例为14.74%。去年同期数据为47家换道IPO成功发行,占总体比例为59.49%。可以看到,今年换道拟上市企业成功发行比例有所下降。

此外,也有部分撤否企业曲线上市,通过并购重组力争做大做强。年内如原创业板IPO润阳股份将被通威股份收购,原科创板IPO联适技术将被永安行收购。中信证券2025年策略会上也提到,A股市场IPO节奏阶段性收紧以来,已有大量上市公司在IPO撤否企业中“淘金”。

2025年IPO市场会如何发展?中信证券A股市场2025年投资策略报告测算,2025年IPO节奏保持相对平稳,预计全年IPO数量在200家左右,首发募资总额在1300亿元左右。

根据国泰君安2025年策略会预计,明年沪深板块股票发行节奏有望回暖,中性预测下5亿规模A类账户全年打新增厚收益率约为3.32%。全年预计发行数量150~210家,合计募资规模1600亿元附近。明年IPO发行节奏及各项数据表现走向如何也有待进一步的观察。