①北京华融综合投资是恒泰证券的股东之一,后者目前持有新华基金超50%的股份;

②股东变更获批的同时,公司已迎来新任掌舵人。

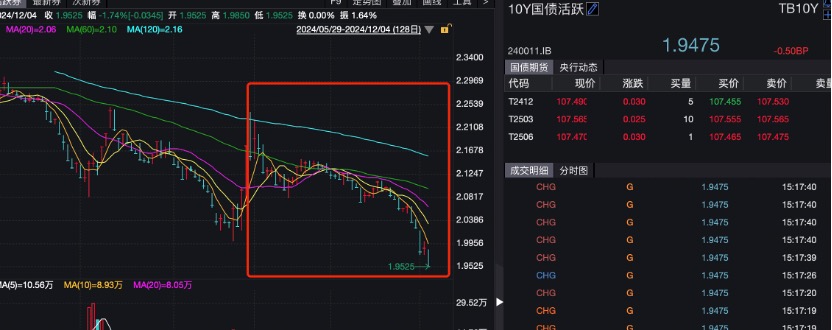

财联社12月5日讯(记者 闫军)10年期国债收益率自本周一(12月2日)创2002年以来新低,向下突破2.0%后,正式进入“1”字头时代。

12月5日,10年国债活跃券一度下行0.5BP,跌破1.95%,10年期“24附息国债11”收益率下行0.25bp触及1.95%,续刷历史新低。

因被视为无风险收益率之锚,10年期国债收益率的动向趋势,影响着资产配置的方向。债券市场大涨,做多情绪浓厚,债基持有人快乐收“蛋”,债市提前进入跨年行情。

10年期国债收益率“1”时代,当前债市投资价值几何?是否到了获利止盈的阶段?股债跷跷板效应是否明显?多家基金公司进行了全面解读。

资金抢跑,债券市场跨年行情提前

进入2024年最后一个月,债券市场率先躁动,开启跨年行情。

对于近期债券市场出现大涨,华安基金表示,原因有二:一是从驱动因素来看,市场利率定价自律机制对非银存款利率等进行自律管理是直接原因。市场交易银行负债成本下降预期,存单等短端品种收益率大幅下行,带动了债券市场做多情绪。

建信基金进一步解释,市场利率定价自律机制一方面限制活期存款利率不得高于公开市场操作所锚定的1.5%上限,另一方面规定了货币基金投资协议存款时发生提前支取情况下的利率约束,即原则上不应高于超额存款准备金利率。这可能导致,未来货币基金投资协议存款的比例大幅降低,进而提升债券、存单的投资需求,带来债券收益率大幅下行。

二是央行公布11月共进行8000亿买断式逆回购,且净买入2000亿国债,央行偏呵护的操作也为债券市场提供了合理充裕的流动性环境。

历史经验来看,每年12月至下一年一季度,均为债券增量资金入场的配置时点,当前市场交易资金提前布局配置行情,出现了一定的“抢跑”效应。

短期需多关注波动因素,但“不要轻易下车”

华安基金表示,短期市场较快上涨,对利好反应已较为充分,或需要更多关注引发市场波动的因素。

一是,当前美元兑离岸人民币汇率已到7.30,汇率存在一定贬值压力,需要关注对国内货币政策的制约;

二是近期政治局会议和中央经济工作会议将陆续召开,关注政策定调方面可能的预期差;

三是在10年国债收益率创新低后,交易商协会通报四家农村商业银行自律调查报告,关注监管的态度变化。

债市强势,债券ETF、债基等产品相继修复到924赎回潮高点,满血复活之后,债券产品收益率再次来到高位,当下是否到了“恐高”时刻?

金信基金认为,短期内收益率快速下行,市场可能出现止盈、央行干预等情形,经济基本面也可能出现阶段性的预期差,可以考虑在收益率快速下行时适度止盈以锁定盈利、控制回撤风险,在震荡中逐步积累收益。不过,利率未来震荡向下的概率较高。从长期看,债券市场长期牛市的趋势仍在。

而亦有机构建议投资者“不要轻易下车”,从资产配置的角度来说,债基的长期投资价值是毋庸置疑的。债券类资产,永远可以考虑作为稳健型资产配置的底仓,从整体上平衡投资组合的风险和收益,即使市场出现短期波动,债券的利息收益也能平滑跌幅,甚至有机会逐步填平亏损。

利率中长期可能仍有下行机会

财通基金固收研究部负责人周岳表示,临近年底,经济基本面出现显著变化的可能性较小,市场博弈的重点会放在政策预期和流动性环境,12月的利率可能仍有下行机会。信用债方面,年底机构配置需求仍较强,同业活期存款利率调降或打开存单利率下行空间,利好中短端品种。中短久期、中高等级信用债品种确定性相对较高,结合负债端稳定性适度关注中高等级超长信用债的参与价值,化债政策利好下,城投债可能也有一定的表现机会。

未来债市有哪些投资机遇?万家基金指出,整体来看,当前利率上行风险或相对可控,债券市场的偏强行情有望延续,但同时仍需关注年底重要会议对明年经济的定调、经济预期的变化等。

从政策面来看,当前政策偏积极,但无论是企业盈利改善、地产企稳还是促进物价温和回升,均需要央行进一步降息,在经济可持续性提振之前,利率上行风险或相对有限。

从资金面来看,随着12月的财政大额支出,降准可期,叠加跨年期间按照惯例央行明显呵护资金面,宽松的流动性环境为债市行情提供了良好的基础。

从供需面来看,年内政府债供给高峰已过,且历年的年末、年初都是配置旺季,当前资产荒格局没有发生根本性变化,投资者配置需求仍在释放的过程中,有望对债市形成支撑。

展望2025年债市,华安基金认为,基本面和资金面依然是债券市场最重要的锚。基本面方面,政策发力稳增长,经济尾部风险下降,在政府部门加杠杆带动下,经济预计整体温和修复。

货币政策方面,央行预计维持支持性立场,流动性将保持宽松,2025年存在进一步降息降准的可能性。在经济温和,流动性宽松的背景下,债券市场难有大幅调整风险,债券收益率中枢预计跟随政策利率有所下移。