①这次任命是今年5月后,苏州市级领导班子首次补充“新鲜血液”。

②原副市长张桥此前负责科技创新、工业、信息化、民营经济、大数据管理、通信等方面工作。

《科创板日报》11月22日讯(记者 余诗琪)浙江省,屹立于中国东南沿海,长久以来都是中国经济的重要增长极,2023年全省GDP总量已经超过8.2万亿元。“浙里”商业氛围浓郁,民营经济蓬勃兴盛,各类产业多元且富有活力。对应地,浙江的股权投资市场既充满活力与创新精神,又具备稳健性与可持续性,为区域经济的长远、可持续发展打造坚实而稳固的基石。

在这片土地上,丰富的民间资本和强健稳定的国资交相辉映,源源不断地为股权投资领域注入强大动力,其股权投资生态在全国范围内都是极具参考意义的样本。

为此,浙江省股权投资行业协会携手执中、财联社、科创板日报对浙江省区域股权投资生态进行了全面、细致的研究,联合发布浙江省股权投资指数,以客观、详尽的数据为基础,分析了全省及省内各地市募资、投资、退出市场情况,形成一张浙江省股权投资市场的全景图。

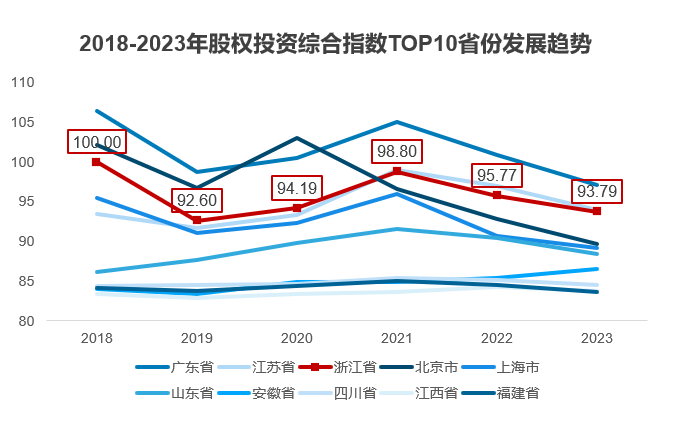

综合指数稳居全国第三

为了能全面地反映私募股权市场活跃度,本次发布的浙江省股权投资综合指数,从募资、投资和退出3个方面的十二个指标去考察,以2018年浙江省综合指数及分指数作为基准100,展示2018-2023六年内的变化情况。

过去6年里,浙江股权投资综合指数几经波动,但始终稳居全国前三。受整体经济波动因素和监管政策影响,全国指数绝大部分都是小幅下降的趋势,浙江也不例外。其中,其2019年降幅最大,受资管新规等监管政策的影响,股权投资市场跌入了短暂的“寒冬”,同年综合指数下降7%。

2020-2021年,浙江把握住疫情后的经济复苏和注册制、科创板开板的政策红利,同时政府基金逐渐发挥引导作用,股权投资综合指数逐步回暖上升,2021年已接近2018年最高水平。

但2022年以来,叠加全球局势及宏观经济波动因素,近两年募、投、退三部分均有小幅下降,综合指数也一直处于小幅下滑趋势中。2023年,浙江省股权投资综合指数为93.79,同比下降2%,但依然处于全国前三的阵营里。

在浙江省内,也形成了梯队分化。第一梯队的杭州、嘉兴、宁波股权投资综合指数水平均在105以上,近六年一直保持领先。值得注意的是,嘉兴近年来增长势头强劲,2022年反超宁波,拿下亚军。第二梯队绍兴、湖州也不甘人后。其中,绍兴2022-2023年实现逆势增长。

其他地市中,衢州自2021年综合指数一直增长,2023年已跃居至第六位;丽水虽指数整体水平不高,但2018-2023年期间一直逐年递增、稳步发展;台州综合指数2020-2022年期间也逐年增长,2023年才开始下滑。

国资成为募资端的“主舞台”

进一步拆分开来,浙江省股权投资综合由募资指数、投资指数、退出指数三个分指数构成,也代表了浙江在募、投、退三个核心环节的表现情况。

募资无疑是对市场变化感知最早的领域。2018-2023年,浙江省募资指数变化趋势与综合指数基本保持一致,近两年连续下降且同比下降幅度超过综合指数。但从全国范围来看,浙江省在募资端依然属于“最强王者”阵列,2023年浙江省募资指数首次反超广东,跃居全国首位。

2023年,浙江省募资指数之所以能领先其他地区,主要是受益于国资LP出资的大幅提升和新增备案基金的热度。

在全国LP出资规模下降的背景下,2023年浙江省出资稳中有升,核心支撑来自国资LP。其中,浙江省政府资金出资约986.66亿元,占比近六成,主力地位明显;从出资规模来看,同比增长17.2%,已经实现连续四年两位数增长。对应的,产业方出资持续缩减,2023年共认缴294.26亿元,同比下降21.1%,占比则从2020年高点36.6%下降至17.8%,2018年以来首次低于20%。通过LP资金性质分析,国资出资占比已经高达79%。

不过,产业资本的光芒依然闪耀浙江的土地上。例如,宁波地区的产业方资金出资占比反而位居第一,政府资金仅处于第三。除宁波外,温州产业方占比超40%,在各地市中最高,仅次于政府资金。此外,湖州、杭州的产业方出资比例也都在1/4以上。

在国资LP和产业LP的共同支持下,浙江实现了新增备案基金数全国第一。2023年,浙江省共有新增备案基金1447支,备案规模共3317亿元,新备案基金数位居全国第一,资金规模全国第二。其中,省内基金管理人新增本省备案基金613支,占比42%,近三年整体在40%左右,微有上升。

投资端趋于谨慎

募资端的变化已经传导到了投资端。对于投资机构来说,没有足够的子弹自然没有充足的安全感,以及叠加对未来经济预期的不确定性,出手都趋于谨慎。

2023年,浙江省投资指数为94.38,在全国范围位居第四。其中,2022-2023年每年同比下降幅度均超过综合指数,是综合指数下滑的主要原因之一。

在投资方向上,浙江省的风格也发生了变化。2018-2023年,浙江省投融资赛道前四名始终为电子信息、生物制药、生产制造、企业服务,第五名主要由汽车交通与新消费交替占据。随着国家政策的倾斜,电子信息的比重整体不断提升,2023年占比超30%,同时新材料的占比也在持续增加;对比之下,新消费占比逐年下降,企业服务自2021年起也出现下滑趋势。

同时,投资向浙江省“415X” 先进制造业集群聚集,这也是国资LP更青睐的方向。2018-2023年,“415X”产业吸引投资占统计年份总投资比例整体呈上升趋势,2022年比例高达87%,2023年占比亦近八成,已成为省内经济稳定增长和转型升级的核心引擎。

各地市热门赛道各具特色,如杭州生物医药、企业服务热度高,生产制造相对靠后,且是各地市中新消费唯一进入前五赛道的;湖州汽车交通、新能源进入前五;温州、金华节能环保较活跃;台州生物医药优势明显,汽车交通、新能源也进入前五;衢州新材料排名靠前,还有金融服务、现代农业等;丽水依托半导体产业链布局,高端装备进入前五。

#退出虽难,亦往

在退出端,浙江可以说是扛住了压力,给综合指数提供了有力的支撑。

2019年,浙江省当年综合指数下降7.4%,退出指数却同比增加1.3%;2020退出指数涨幅3.1%,又高于综合指数涨幅1.7%。可见2019-2020年退出端起到了明显的正贡献作用。此后,在大环境遇冷的情况下,自2022年起,退出指数则开始逐年下滑,但其下降幅度依然略低于综合指数。

2023年,浙江省退出指数为102.70,位居全国第五。具体来看,各个退出渠道都在收紧,退出难度加大。

目前,浙江省股权投资市场的退出渠道主要为IPO减持、老股转让、回购三类。此外并购交易日渐活跃,给股权投资市场的退出路径创造了更多的机会。2023 年,浙江省 IPO 减持金额约106.95亿元,同比缩减9.2%,减持股份下降近19%,涉及上市公司数量减少8.1%。IPO减持退出的难度明显变大了。

类似的情形也发生在了老股转让上。2023年,浙江省共有426家公司发生了454起老股转让,较2022年老股转让事件下降11%,转让事件数和涉及项目公司数量均下降。相比于以上两个渠道,回购市场的变化不大,仅同比下降 3%。

但值得关注的是,在三个渠道上,投资机构的参与度都有提高。其中,老股转让是投资机构最为活跃的领域。在2023年,参与进来的卖方机构有109家,买方机构202家,较前一年分别增长39.7%和35.6%。在IPO减持和回购上,参与的投资机构分别有64家和98家,同比增长20.8%、2.1%。

分地市来看,杭州退出指数仍大幅领先,宁波、嘉兴位居第二、三。值得一提的是,2023年,绍兴、衢州、金华、丽水四市退出指数逆势增长,衢州增幅最高,同比增加0.7%。

这意味着,虽然退出难度不断变大,在浙江领域内的投资机构始终活跃在退出的各种路径上,并不断摸索。

进阶展望

回望2023,浙江省股权投资市场在“募投退”各环节都遇到了不小的挑战。募资难度加大,LP避险情绪明显、退出渠道单一、区域发展不平衡是浙江省内的现状。应该说,不仅是浙江,全国的股权投资市场都在期待“活水”的到来和“退出通道”的畅通。

作为民营经济大省的浙江,丰富的产业资本和稳健的国资体系是其天然优势。在下一阶段,市场期望国资作为“耐心资本”在引导民营资本布局长期创新投资方面发挥带头作用,加强与市场化机构合作,选择专业、合适的GP,构筑系统化保障机制,实现国资与市场化机构的合作共赢。