①要坚持管合法更要管非法、管行业更要管风险,全面强化机构监管、行为监管、功能监管、穿透式监管、持续监管,做到“长牙带刺”、有棱有角;

②要建立完善金融消费者权益保护工作协调机制和金融消费纠纷多元化解机制,建立金融消费者投诉举报流程和标准体系。

财联社11月18日讯(记者 彭科峰)时至今日,信用卡业务已经不再吃香了吗?

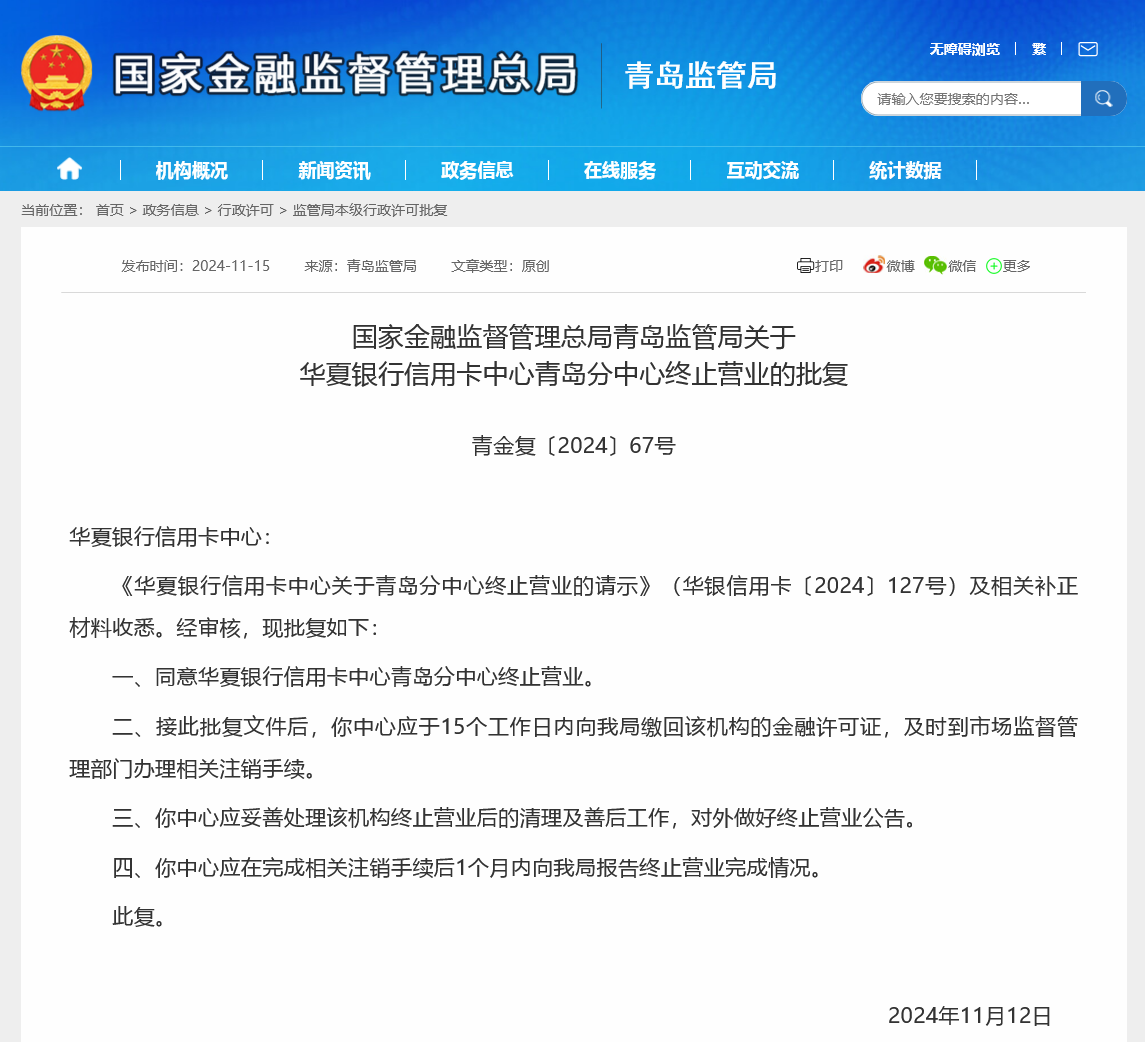

11月15日,国家金融监督管理总局青岛监管局发文称,同意华夏银行信用卡中心青岛分中心终止营业。监管作出批复的日期为11月12日。

财联社记者查询发现,这并不是华夏银行年内首家关停的信用卡分中心。据监管信息,今年3月22日,华夏银行股份有限公司信用卡中心天津分中心已经获批终止营业。此外,去年12月,华夏银行股份有限公司信用卡中心广州分中心也宣布终止营业。这意味着,在不到一年的时间里,华夏银行已经关停了北京总部之外的三家异地信用卡分中心。对此,华夏银行对财联社表示,分中心牌照交回工作是银行经营管理的需要,是在监管机构指导下将管理模式由持牌对外营业模式变更为属地分行管理模式。后续青岛分中心继续开展信用卡业务,为客户提供全面的信用卡服务。

多家银行关闭信用卡分中心为哪般?

财联社记者查询发现,从公开信息来看,近期选择关闭信用卡分中心的绝非只有华夏银行一家。比如,监管网站信息显示,广西金融监管局于今年7月8日发文称,同意交通银行股份有限公司太平洋信用卡中心桂林分中心终止营业,其业务并入交通银行股份有限公司桂林分行。广西金融监管局还要求,桂林分中心应妥善处理该分中心终止营业后的清理及善后工作。

去年7月,监管网站还披露,蒙商银行股份有限公司信用卡中心呼和浩特分中心终止营业,其业务并入蒙商银行股份有限公司呼和浩特分行信用卡业务部。去年6月,蒙商银行股份有限公司信用卡中心呼伦贝尔分中心也获批终止营业。

从监管网站信息来看,今年尚无大型银行的信用卡分中心获批开业的信息。

主要目的或为节省成本

某券商银行业分析师向财联社记者坦言,一些银行选择关闭信用卡分中心,主要目的还是节省成本,“因为此类业务各地分行本来就可以承接。”

用益信托研究员喻智向财联社记者表示,一些银行选择关闭信用卡分中心并不是偶然。一方面,开设分支机构意味着资金、人力等各方面投入的增加,在当前银行业净息差承压的背景下,“节流”不失为一个好的选择;另一方面,信用卡发卡数量“大跃进”的时代已经过去,加之金融科技的发展,银行不再需要大量的信用卡营销、审核人员,保留过多的信用卡分中心也无必要。当然,支付宝、微信等公司旗下的“花呗、“借呗”等产品对银行信用卡业务也带来了巨大冲击。

“另外,从经营的角度来看,目前各大银行纷纷和外部机构成立了消金、互联网贷款公司,通过这种方式,银行也算是在变相拓展信用卡业务。在诸多因素的影响下,信用卡业务和信用卡分中心也就不再那么重要了。”喻智进一步表示。