①媒体称俄军已攻入库拉霍沃市中心,泽连斯基称此方向形势艰难;②一艘载有45人的游船在红海海域沉没,已有28人获救;③加州拟推电动汽车购车补贴,特斯拉将被排除在外;④德意志银行预计欧元兑美元将在2025年跌至平价。

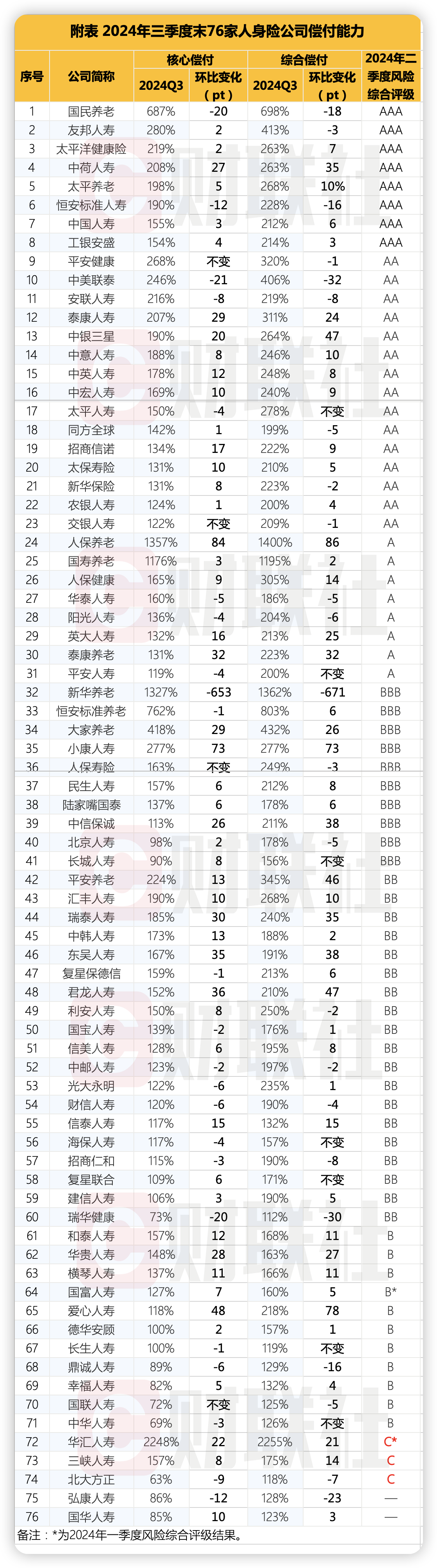

财联社11月12日讯(记者 夏淑媛) 偿付能力是衡量一家险企资本充足度与风险承担情况的重要指标。据财联社记者统计,截至11月11日,在披露第三季度偿付能力报告的76家人身险公司中,6成险企三季度末偿付能力充足率环比上升,3成公司环比下降,其中三峡人寿和北大方正人寿两家公司,因风险评级为C类,偿付能力不达标。值得注意的是,目前仍有15家人身险公司尚未披露第三季度偿付能力报告。

业内人士表示,2024年前三季度,部分保险公司通过内源性盈利增长,以及外源性增资发债补充,偿付能力有所提升。但是,对于不少中小险企而言,要获得有实力的股东继续增资,经营承压的险企要打通发债渠道仍存在一定的困难,未来推动资金、资本、资产良性循环任重而道远。

有来自中小险企的负责人对财联社记者表示,目前中小公司普遍盈利能力较弱,资本补充渠道有限,期待行业能够适当延长偿二代二期规则过渡期。此外,部分保险公司对于优化偿付能力政策也有期待。

受益于增资发债或净利增长,6成人身险公司三季度末偿付能力充足率环比上升

2024年三季度末,大多数人身险公司偿付能力充足率环比显著改善。

在披露2024年第三季度偿付能力报告的76家人身险公司中,有49家公司核心偿付能力充足率环比上升,占比64.5%;23家环比下降,占比30.26%;4家保持不变。

从综合偿付能力充足率来看,46家公司环比上升,占比60.5%;24家环比下降,占比31.6%;6家保持不变。

业内人士表示,6成人身险公司偿付能力环比显著改善,一方面受益于公司净利润增长,内源性资本得以补充。

据悉,2024年三季度,不少人身险公司抓住资本市场上涨机遇,投资收益大幅增加,净利润大幅增长。数据显示,2024年前三季度,75家人身险公司合计净利润合计2848.7亿元,同比增长128.7%,创下近10年新高。

以小康人寿为例,其综合及核心偿付能力充足率环比大幅上升73个百分点,一个重要的原因是受益于经营盈利增长16695.99万元,其他综合收益增加30873.11万元,本季度公司净资产上升47569.1万元。

再如横琴人寿,受9月末权益市场回暖影响,该公司权益类资产上涨,实际资本较上季度末增加约3.01亿元。2024年三季度,横琴人寿核心及综合偿付能力充足率均增加11个百分点。

另一方面,前三季度多家险企通过增资发债等外源性资本补充,偿付能力得到提升。

据财联社记者不完全统计,2024年前三季度,保险公司增资发债“补血”规模同比上升32.4%。其中,泰康人寿、太保寿险、新华保险等8家险企累计发行资本补充债798亿元,同比增长40.2%;信泰人寿、中信保诚人寿、君龙人寿等18家险企获批增资187.95亿元,同比增长6.9%。

泰康人寿表示,公司核心及综合偿付能力充足率提升,主要受资本市场变化、永续债发行等影响,2023年三季度末实际资本环比上升约294.18亿元。

君龙人寿也表示,三季度由于增资,以及新业务未来盈余贡献使实际资本大幅上升。同时,权益类资产及负债端利率风险增加导致市场风险最低资本增加,公司偿付能力充足率有较大提升。

部分中小险企仍面临资本补充压力,业界期待能够延长偿付能力过渡期

2024年前三季度,尽管数家保险公司通过增资发债,偿付能力充足率有所提升,但是资本补充仍是不少中小保险公司业务发展面临的巨大挑战之一。

据财联社统计数据,2024年三季度末,在76家披露第三季度偿付能力报告的公司中,瑞华健康、国联人寿、中华人寿、北大方正人寿4家公司核心偿付能力充足率低于75%;长生人寿、北大方正人寿、瑞华健康3家综合偿付能力充足率低于120%。

中华人寿表示:“前三季度,公司发展基础较为平稳,各项战略风险在可控范围内,但全年亏损控制压力较大,偿付能力形势严峻。下一步,公司将持续强化效益管控,做好降本增效,全力控制亏损,同时采取多种手段,努力化解偿付能力风险。”

在普华永道中国金融行业管理咨询合伙人周瑾看来,近年来,在投资收益率回落和增资渠道不畅等因素的影响下,保险业整体面临着资本紧张的局面。去年以来,利率下行带来的责任准备金计提增加,更进一步加剧了保险公司的资本紧张程度。

据一家险企负责人透露,由于中小险企普遍盈利能力较弱,资本补充渠道有限,部分公司只能通过财务再保险维持偿付能力。更有偿付能力告急的公司,不惜将早年持有的30年期国债转售出去,通过债券调整分类带来的其他综合收益浮盈的手法在偿付能力上做文章。

业内人士表示,在股东增资不易的同时,经营承压的险企想要打通发债渠道较为困难。此外,今年的特殊之处还在于,部分保险公司在需要补充资本的同时,还面临偿二代二期制度过渡期将结束的局面。

据悉,自2022年一季度起,保险业开始执行《保险公司偿付能力监管规则(Ⅱ)》,即偿二代二期监管制度实施。彼时监管部门给予了行业主体偿二代二期政策过渡期到2024年年底。

业内人士建议,适当延长偿二代二期规则过渡期政策,在困难期给予行业机构更长的过渡时间。此外,部分保险公司对于优化偿付能力政策也有期待。例如,进一步差异化地给予中小险企最低资本要求“优待”,或优化部分业务风险因子。

三峡人寿、北大方正人寿因风险综合评级为C类偿付能力不达标,仍有15家报告未披露

按监管规定,偿付能力达标须同时满足三大条件:一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。

从2024年第三季度偿付能力报告来看,76家人身险公司核心及综合偿付能力充足率均在均在监管红线以上。

风险综合评级方面,三峡人寿和北大方正人寿两家公司,虽然2023年底成功增资,偿付能力充足率有所提升,风险评级均从D类上升至C类,但仍属偿付能力不达标险企。

北方方正人寿表示:“目前公司正在积极组织协调,通过增资方式提升偿付能力,增资完成后,2024年四季度将保持偿付能力充足。”

值得注意的是,截至11月11日,仍有15家人身险公司2024年第三季度偿付能力报告尚未“揭盖”,这些公司分别为合众人寿、和谐健康、大家人寿、瑞众人寿、海港人寿、中汇人寿、富德生命、昆仑健康、前海人寿、君康人寿、百年人寿、上海人寿、中融人寿、渤海人寿、珠江人寿。

据悉,监管部门对保险业偿付能力和资本补充充分关注。近期,金融监管总局人身险司司长罗艳君表示,将通过多维度的考核,引导负债端关注新业务价值和有效业务价值,引导资产端关注三年以上综合投资收益率等指标,提升内源性资本补充能力。

早在今年6月,国家金融监管总局局长李云泽在陆家嘴论坛上就提到,去年金融监管总局针对行业共性问题,引导调整保险产品预定利率,优化偿付能力风险因子,取得积极成效。此外,李云泽表示,将强化逆周期监管,完善偿付能力和准备金规制,拓宽资本补充渠道。