①港交所何时宣布恶劣天气不休市安排?

②恶劣天气对香港交易所造成了哪些影响?

财联社11月4日讯(编辑 冯轶)港股三大指数今日维持震荡行情。截至收盘,恒生科技指数涨1.08%,恒生指数、国企指数分别上涨0.3%及0.34%。

我们来看今日市场热点:恒指成交额再创阶段新低,市场屏息等待关键事件落地;国内政策刺激预期渐强,特朗普交易退潮利好周期股反弹;A股资金面持续宽松,港股有望受益外溢效应。

【恒指成交额再创阶段新低 市场屏息等待关键事件落地】

盘面上,今日核心科技股涨跌不一,总体跟随大市震荡。快手涨近4%,阿里巴巴涨超1%,京东跌超1%,百度、腾讯飘绿。

其他板块方面,大金融板块多头情绪较高,券商股领涨,保险股跟风上扬。

此外,汽车、旅游、家电、医药等行业涨幅居前,机器人概念热度陡增。

下跌的板块中,上周资金炒作的稀土概念大幅回调,机械、煤炭、地产、石油等周期类行业纷纷下行。

整体上看,随着美国大选等宏观重磅事件将于本周落地,市场目前正处于一种“暴风雨前的宁静”。

今日恒指全天仅成交1162.33亿港元,创下调整以来新低,交投氛围可谓相当冷清。

总沽空金额为109.57亿港元,沽空资金占比9.43%,接近近5日平均,显示空头也继续谨慎。

工商银行、小米集团-W、建设银行沽空金额位居前三,分别为6.79亿港元、6.14亿港元、5.9亿港元。

【国内政策刺激预期渐强 特朗普交易退潮利好周期股反弹】

行情层面,尽管今日大市延续震荡,但消费股整体活跃度领先,而周期类板块明显走低,两者分化相当明显。

周期股方面,由于本周三大重磅宏观事件将陆续落地,实际也是市场博弈的热点。

此前由于投资者认定,特朗普的低税和高关税政策将提振经济增长和通胀,美元指数连涨5周,同时对黄金、石油等以美元计价的大宗商品形成压制。

但今日参与“特朗普交易”的资金出现退潮,在岸、离岸人民币对美元汇率飙涨升破7.09。与此同时,美债牛市趋平走势扩大,也显示交易员们正继续削减对特朗普胜选前景的押注。

此外,建银国际还在最新的港股观察报告中指出,全国人大常委会第十二次会议于本周召开,市场期待会议审议通过大规模财政刺激方案,未来几个月举行的中央经济工作会议和“两会”也将是重要的政策窗口,有助于对冲美国大选等潜在外部冲击。

据最新报道,十四届全国人大常委会第十二次会议已审议增加地方政府债务限额置换存量隐性债务的议案。受国务院委托,财政部部长蓝佛安作了说明。接下来市场对上述消息的反馈也尤为值得关注。

建银国际表示,考虑估值安全边际及基本面改善的上行潜力,建议投资者未来一个月在20000点附近逢低买入盈利可见度高、受益于财政政策的科技成长股及消费、制造业龙头。

【A股资金面持续宽松 港股有望受益外溢效应】

值得一提的是,自10月以来,港股行情就持续跟风A股市场,而目前A股市场正不断迎来增量资金。

一方面,在首批中证A500指数基金发行上市后,近日12家基金公司申报的第二批中证A500ETF闪电获批,合计规模超千亿。

而在此之前,截至10月31日,中证A500场内ETF、场外指数合计规模已经近1200亿。

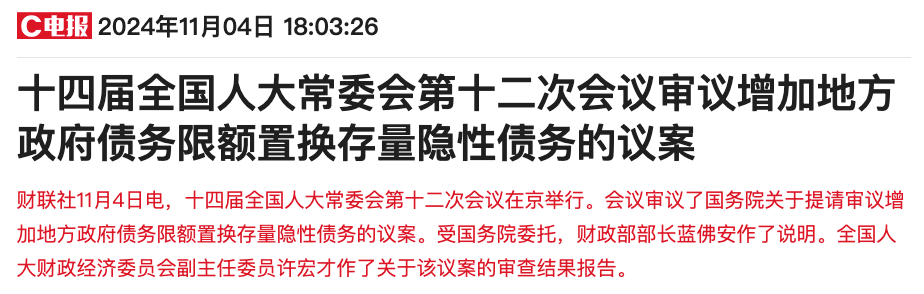

另一方面,据国信证券跟踪数据显示,9月24日至10月末,A股个人投资者累计净流入规模达2720亿元;两融规模净增加3255亿元,升幅达23.7%。

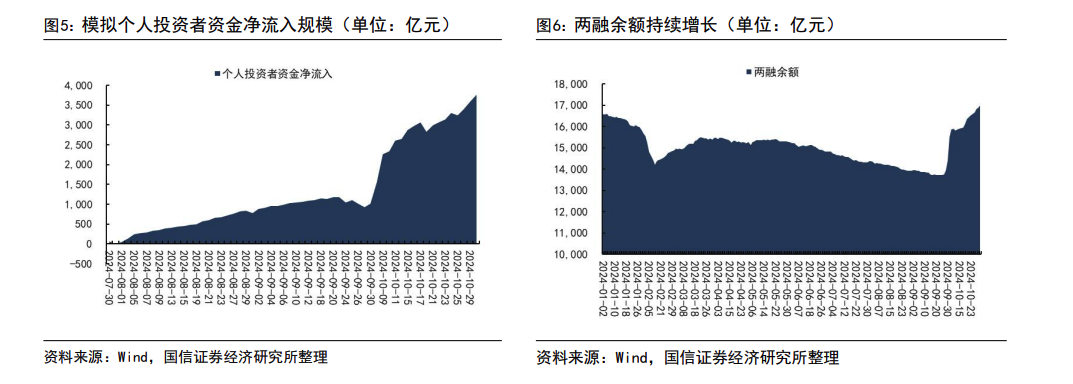

股票ETF作为年初以来的主要资金流入渠道,也是本轮行情主要推手。截至10月末,股票ETF资产净值约2.77万亿元,较9月24日提升6357亿元。

短线而言,港股跟随A股走势的概率仍然较大,资金借道港股通南下的溢出效应也有望增强港A两地市场的联动,值得投资者保持跟踪。