①各类存款产品利率下行,曾经的“揽储利器”大额存单利率也步入“1”字头。②虽然各期限平均利率均环比大幅下跌,但3年期下跌幅度达25.4BP,跌幅最大。③商业银行息差收窄压力仍然较大,还将继续下调存款利率,以进一步压降资金成本,减缓息差缩窄的压力。

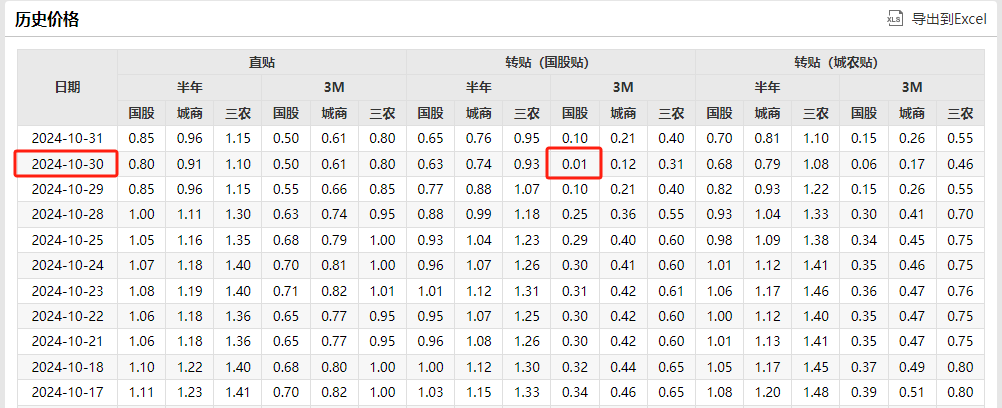

财联社10月31日讯(记者 梁柯志)月末已至,近日票据市场买方力量强盛,10月30日以来,个别票据产品贴现利率低至0.01%,与零利率一步之遥。

财联社记者发现,上一次票据贴现利率触及0.01%水平是在2023年12月18日。

多位接受采访的分析师和债券交易员对财联社表示,随着考核节点接近,银行的信贷需求依然不足,尤其大行的缺口比较多,引发集中收购票据资产,导致利率大幅下调。

10月31日,山东某城商行债券交易员对财联社表示,最近一周大行收购的比较多,其他机构放出的票据又比较少,票据出现一定资产紧张。预计明天转月之后会逐步反弹。

普兰金服报告分析则认为,随着月底临近和票价走低,企业融资贴现情绪释放,卖盘票源供给有所增多,10月30日直贴市场一级市场签发量升至两千亿元水平。不过,都还满足不了买盘配置的强列需求,导致利率继续走低。

大行月末上演抢票潮

万得数据显示,截至发稿,国股行半年期直贴和转贴利率分别为0.8%、0.63%,3个月期限则分别报0.5%、0.01%。

据普兰金服观察,近日大行配置情绪积极,连续降价进场配置,带动买盘收票活跃。从今年以来收口增多,卖盘压价出票。供需相互博下,票价继续走低,年内票价降幅明显。

10月31日,深圳某大型券商银行业分析师对财联社表示,从票据市场表现推断,10月以来信贷需求没有明显的增加,加上第四季度为银行储备项目和收尾的阶段,因此对票据资产的需求会增加。

兴业研究报告10月中旬发布的报告显示,根据2019至2023年的数据,10月信贷规模(剔除票据融资和非银贷款)的均值为4743亿元,较9月均值大幅下降1.68万亿元。而10月票据融资规模均值为1066亿元,相较9月上升1429亿元。同时,10月票据利率来看,2019年至2023年,10月6M票据利率均值为2.11%,会较9月下行6bp。

从当前市场6M票据利率水平来看,远低于之前的均值。

普兰金服认为,在10月最后一个交易日,企业集中释放本月剩余融资贴现需求,卖盘票源供给持稳,当前票价低位,部分卖盘出票止盈需求或增加。需求方面,部分机构补规模需求还在,但随着业务逐步临近尾声,买盘收口有所收敛。

机构预计10月贷款环比会降

上述城商行人士表示,相较于9月,10月份的贷款数据和票据利率反差比较大,估计贷款会明显减少。这也是票据冲量的动机之一。

此前,华福证券报告分析认为,9月新增人民币贷款15900亿元,贷款总量弱于季节性,居民和企业贷款同比少增较前值均有所扩大,但存在企业短贷由净偿还转为新增、票据融资规模回落两项边际变化。

主要原因是前期一揽子政策提到降低存量房贷利率、扩大专项债使用范围、加大化债力度等,缓解了居民提前还贷压力、增加企业配套贷款。

不过,兴业研究报告分析发现,从季节性水平来看,9月是信贷大月,2019年至2023年的9月6M票据利率较8月普遍上升,平均上行幅度为25bp。2024年9月6M票据利率反而低于8月水平,反映信贷需求仍偏弱。

进入10月政策效应减弱,叠加信贷小月,机构也认为银行实际贷款存在一定的回调空间。

兴业研究分析员郭再冉认为,当前经济基本面改善的持续性仍有待观察,10月居民信贷或有一定提振,企业信贷需关注政策发力情况,预计整体信贷需求仍待提振,银行仍有票据冲量的诉求。