中泰国际、财联社联合出品

港股A股大涨后,中泰国际给出了本周的策略建议:

港股:

9月底超预期的政策组合拳剑指股市、地产和消费,大幅提振市场情绪和信心,港股在相对低估值水平迅速打开上攻空间,港股内部回升动能强劲,市宽大幅向好。

存量房贷利率调降、上广深优化地产限购等具体措施接踵而来,潜在的特别国债增发等更多财政刺激预期有望持续支撑积极情绪,迭加FOMO带来增量流动性、港股估值水平仍偏低,本轮情绪面和资金面推动的上升行情有望持续一段时间。但基本面数据改善并非一蹴而就,后续市场或在“强预期”和“弱现实”之间博弈。

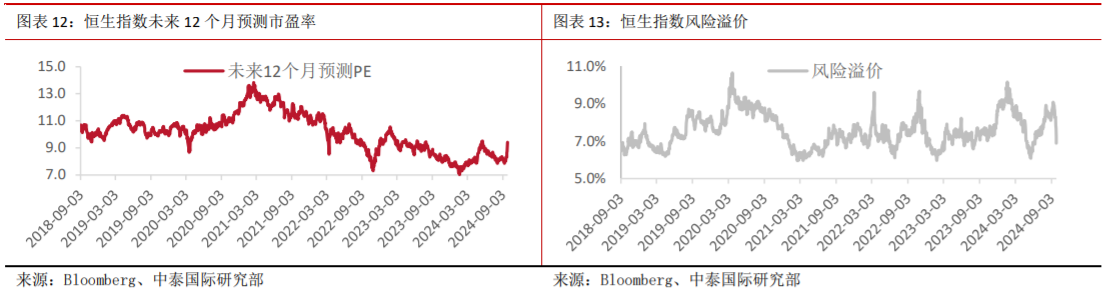

中泰国际认为,当前港股上升斜率极大,预期或被迅速打满,当市场迎来经济数据和政策落地的验证,大盘波动性或急剧增加。假设盈利预测不变,美国10年期债息3.8%,恒生指数风险溢价6.0%(今年5月低点),恒指短期上望目标为21,300点。若积极财政接续出台,参考2022年底疫后开放行情,恒指可望高见22,500点,即接近2023年1月的顶点。

策略上,中泰国际关注

1)受惠政策发力预期改善的消费板块,餐饮、博彩、啤酒、饮料等低估值板块迫空回补及悲观预期获修正的反弹;

2)受惠外资回流,流动性、风险偏好改善的科技(平台经济巨头)、生物医药和地产板块;

3)受益于股市热度上升及资本市场流动性政策支持的内险及券商等非银金融。

美股:

标普全球美国9月制造业景气度仍偏低迷,但贡献美国经济近80%的服务业保持较高景气度,迭加新领失业救济金人数在低位,当前美国软着陆概率仍较高。不过,美股逐渐踏入blackoutperiod,暂时失去回购带来的推动力。历史上9月末10月初美股季节性偏弱,迭加估值整体偏高,投资者需要审视美股三季报业绩及其前瞻指引,料短期美股上行动能减弱,调整机率增加。

策略上,中泰国际继续看好等权标普500指数多于纳指,中泰国际建议关注金融(银行、金融服务)、医疗保健、公用事业(电力)、必选消费(食品饮料、零售、家庭用品)、工业(军工、家电、工程机械)。

美债:

当前十年期美债利率在3.75%左右水平震荡。后续若美国就业市场保持稳健、服务业温和扩张、通胀风险可控、降息周期开启有望助力制造业修复企稳,美债利率大幅下行空间或不大,预计10年期美债收益率在3.6%-4.15%波动。

美元指数:

欧元区经济相对美国偏弱,但鹰派日本首相意外上任,日元止跌回升。8月美国通胀和家庭支出小幅上升,经济延续降温。内外因素综合下短期美元指数波动不大,继续关注经济数据和降息预期变化,预计波动区间主要在100.0-103.5。

离岸人民币:

国内积极政策组合拳发力,离岸人民币升破7.0关口,短期政策“强预期”使得离岸人民币大概率保持在偏强水平。年内仍有继续降息稳增长空间,四季度美国大选后国内关税压力或加大,人民币或暂不具备大幅升值条件。

风险提示:

国际形势复杂多变;美国经济硬着陆风险升温;政策落地效果不及预期。