①中金公司提到,公司诚恳接受处罚,切实以案为鉴,强化全面整改,目前公司的经营情况正常;

②证监会最终做出了罚没公司800万元、个人300万的处罚,合计金额涉及1100万元;

③与投行有关的“追罚”已在继续,事涉国海证券、广发证券、华西证券、东兴证券、光大证券。

财联社9月30日讯(记者 高艳云)“牛市旗手”又爆发了,继续引领市场狂欢。

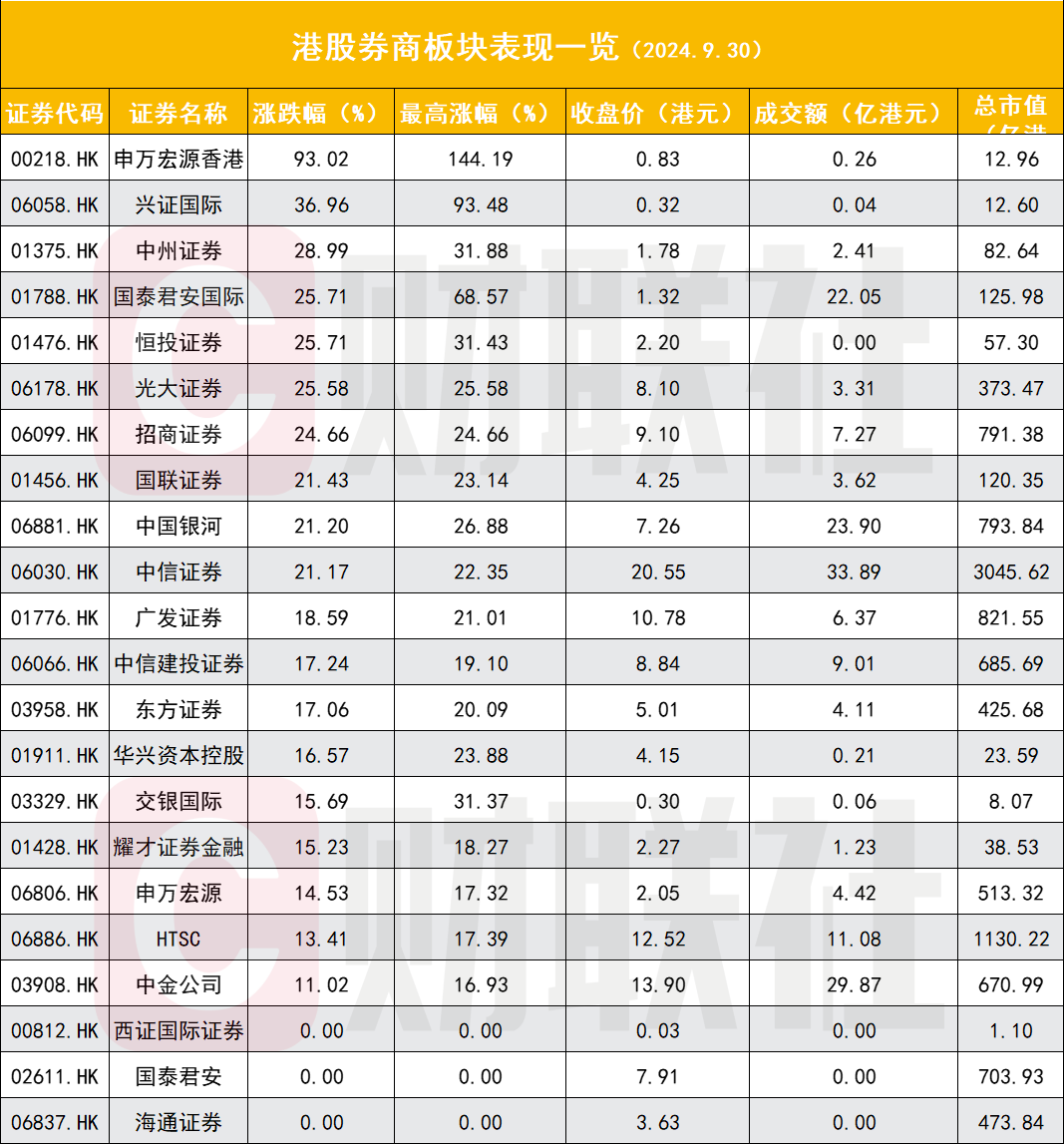

几组数据值得关注:一是除去因并购停牌的国泰君安和海通证券外,其余48只券商股悉数涨停;二是证券板块全天成交1338.44亿元,较上一交易日环比增50.2%;三是券商股总市值已达3.7万亿,近5个“疯涨”交易日市值累计增加9732.54亿元;三是中信证券最新市值已达4031.19亿元,东方财富总市值为3204.47亿元;四是港股券商股表现更为疯狂,其中申万宏源香港收涨93.02%。

除了A股券商全面涨停,港股券商的大面积上涨,更令人瞠目,价格相当便宜,且没有涨跌停限制,是港股券商狂飙的重要原因。这其中申万宏源香港盘中一度大涨139.53%,兴证国际盘中最大涨幅为93.48%,国泰君安国际盘中最大涨幅为66.67%,英皇资本盘中最大涨幅为63.64%。

卖方研究普遍看好券商股进一步未来上涨的可能性,同时有卖方认为,在市场活跃之下,短期市场快速走强有望助推业绩超预期,业绩来到拐点附近,券商股易被投资者不断上修盈利和估值,迎来“戴维斯双击”。

板块单日成交突破千亿

股市行情启动始于上周二,即9月24日,作为市场风向标的证券板块成交量持续放大,9月23日至30日的六个交易日成交额分别是105.74亿元、492.71亿元、634.91亿元、707.81亿元、891.11亿元以及上述的1338.44亿元。

9月30日,成交额最高的是东方财富,日内成交305.98亿元,刷新成交金额纪录;中信证券成交107.2亿元,此外,成交额位居前列的还包括华泰证券(65.24亿元)、广发证券(50.3亿元)、太平洋证券(41.27亿元)、光大证券(32.87亿元)。

证券板块换手率达5.71%,换手率超过10%的有5家,分别是首创证券(23.06%)、太平洋(13.26%)、信达证券(13%)、锦龙股份(11.59%)、东方财富(11.5%)。

券商股市值大幅提升,50只券商股总市值为3.7万亿,相较行情未大幅拉升的9月23日而言,5个交易日市值增加9732.54亿元,增幅为35.72%。

除去停牌的国泰君安与海通证券外,总市值排名前十券商股依次是中信证券(4031.19亿元)、东方财富(3204.47亿元)、中信建投(2083.45亿元)、中金公司(1863.8亿元)、招商证券(1690.6亿元)、中国银河(1682.8亿元)、华泰证券(1588.81亿元)、申万宏源(1432.28亿元)、广发证券(1272.72亿元)、国信证券(1137.15亿元)。停牌的国泰君安与海通证券的总市值分别是1308.85亿元、1145.73亿元。

相较而言,港股券商股表现更为突出,申万宏源香港盘中一度大涨139.53%,兴证国际盘中最大涨幅为93.48%,第一上海盘中最大涨幅为84.85%,国泰君安国际盘中最大涨幅为66.67%,英皇资本盘中最大涨幅为63.64%。

截至收盘,上述券商股涨幅为申万宏源香港(93.02%)、第一上海(69.7%)、英皇资本(54.55%)、兴证国际(36.96%)、国泰君安国际(25.71%)、中信证券(21.17%)。此外,香港交易所上涨5.7%,该股已上涨9个交易日,累计上涨47.47%。

卖方:券商股迎来“戴维斯双击”

中金公司研报指出,券商股估值和持仓仍处在历史的相对底部,当前A股券商交易于1.39x PB(MRQ)、位于过去10年27.8%分位,H股券商交易于0.54x PB(MRQ)、位于过去10年7.2%分位。券商业绩同比下滑幅度持续缩窄、头部券商环比改善迹象较为明显、股票及债券业务越来越均衡、稳健性在增强,已经来到业绩拐点附近。若市场能保持当前活跃状态,4Q24及2025券商业绩展望则将更加乐观。

同时,中金公司认为券商面临三大方面的催化,一是宏观经济和财政货币政策的情绪催化(尤其是关注财政力度);二是资本市场相关的改革催化(如平准基金政策、证券基金保险公司和央行之间的互换便利细则落地等);三是行业内并购整合的事件催化。另外,历史来看,资本市场行业标的(包括券商、互联网券商/基金、交易所等)本身在市场活跃之下易被投资者不断上修盈利和估值,迎来所谓的“戴维斯双击”,上涨势能较强。综合而言,当前资本市场行业这一板块的胜率较高、配置性价比较高。

财通证券研报称,保守预测下2024年三季度业绩也将实现正增长,短期市场快速走强有望助推业绩超预期。短期权益市场快速走强下,券商权益自营有望贡献向上高弹性,券商三季报业绩有望明显好于当前的保守预期。继续看好券商股因权益市场流动性改善以及高层努力提振资本市场带来的估值修复机会,优先推荐受益行业资源优化整合及风控指标优化下ROE改善的头部券商。