本文节选自财联社《2024中国资产管理行业观察报告》,该报告已于9月20日财联社“2024上海全球资管年会”上正式发布。

财联社9月26日讯 伴随着我国经济的快速发展,居民财富管理与资产管理的需求也逐步增多,在《资管新规》整体规范之后,我国各类资管产品也已进入了快速规范发展的新时代。

财联社作为最具影响力的资本市场媒体之一,长期致力于观察和研究资管市场发展,继去年成功举办首届资管年会之后,今年9月20日已举办“2024上海全球资产管理年会(第二届)”,汇聚监管、机构和学界精英,共同研讨资管业在大转折时代如何践行高质量发展。

此外,财联社特联合兴业研究,组成课题组,推出《2024中国资产管理行业观察报告》。

本文为第七篇节选,课题组梳理了全球资管行业2023年发展回顾、海外发达经济体资管市场行业发展特征、海外资管发展趋势的经验借鉴等内容。

全球资管行业2023年发展回顾

2023年,全球资管行业整体规模较2022年复苏扩张,但行业利润整体同比下降。根据BCG发布的报告统计,截至2023年年末,全球资管行业管理资产规模118.70万亿美元,同比增长12.00%,增速较2022年复苏增长,全年净流入2.10万亿美元。从盈利表现来看,行业在面临较大收入增长压力的同时,亦面对着成本刚性问题。2023年,预计全球资管行业营业收入将同比微增0.20%,而成本同比增长约4.30%,净利润同比下降约8.10%。

全球资管行业盈利情况的变化与近年来全球资管行业产品结构调整趋势有关。近年来,低费率的被动型产品规模快速扩张,而资管公司投入成本研发的新产品对资金吸引力不强,这导致资管机构收入增长空间有限。

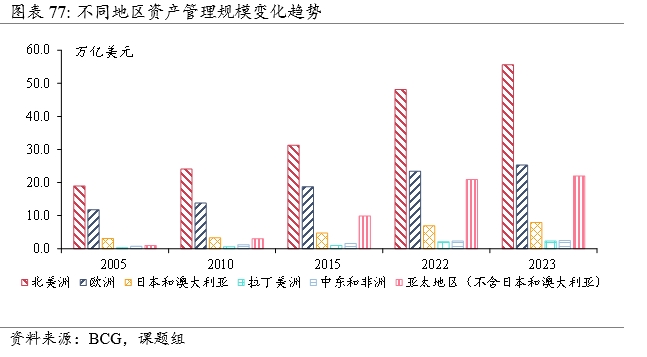

从静态规模来看,2023年年末,北美、欧洲地区资管行业的管理规模相对领先;而在2023年,北美、日本和澳大利亚地区资管行业规模增速较高。分地区来看,根据BCG统计,截至2023年年末,北美洲、欧洲、日本和澳大利亚、拉丁美洲、中东和非洲、亚太地区(不含日本和澳大利亚)资产管理规模约55.60万亿美元、25.30万亿美元、7.90万亿美元 、2.30万亿美元、2.50万亿美元、22.00万亿美元,分别同比增长约15.60%、8.10%、14.50%、9.50%、8.70%、5.30%。

分不同产品类别来看,另类资产的投资管理贡献了超过一半的收入,而低费率的被动策略产品规模持续扩张,主动管理策略产品占比企稳。2023年年末,主动管理策略整体占比仍最高,核心市场主动策略(Active core)、新兴市场主动策略(Active specialties)产品规模在全球资管行业总规模中的占比合计为45%,规模占比与2022年结构基本一致;而被动策略产品规模占比约20%,较2022年年末上升近1个百分点。从收入贡献来看,2023年,虽然另类资产管理规模占比20%,但贡献近54%的收入,而规模占比近20%的被动策略产品仅贡献了4%的收入。

另类资产投向中,私募股权占比提升、对冲基金占比下降,私募股权及对冲基金合计贡献近80%的收入。从另类资产结构来看,私募股权(Private equity)占比仍最高且份额继续上升,对冲基金(Hedge funds)、不动产(Real estate)占比则持续下降。2023年年末,私募股权、不动产,对冲基金分别占比约45%、19%、19%,较2022年年末提升约4个百分点、下降约1个百分点、下降约2个百分点。从收入贡献来看,2023年,私募股权及对冲基金合计贡献近80%的收入,分别约为55%、25%。

从各类机构的发展情况来看,资金主要流向大型机构导致机构集中度持续提升。从共同基金资金净流向来看,2023年,被动共同基金有约95%净资金流向前十大资金净流入机构,该比例较2010年增加约4个百分点;主动共同基金有约67%净资金流向前十大资金净流入机构,该比例较2010年增加约12个百分点。

海外发达经济体资管市场行业发展特征

发达地区资管行业经历多年发展,在取得资产管理业务规模领先的同时也在相关领域形成自身特色。本部分将聚焦观察近年美国、欧洲、日本资管行业发展趋势及2023年业务特征变化。

第一,美国地区资管市场,对权益型产品的配置由共同基金转向ETF。

2023年美国资管行业主要投资产品中共同基金、ETF等获得资金净流入,规模同比增加,私募基金规模整体持平。从产品结构来看,共同基金仍是美国资管市场最主要的投资产品。2023年年末,共同基金、ETF规模分别为25.50万亿美元、8.10万亿美元,分别较2022年年末同比提升15.40%、24.80%。根据美国证券监督委员会(SEC)统计,截至2023年9月末,美国私募基金净资产共14.10万亿美元,与2022年年末基本持平。

在共同基金方面,共同基金中权益型共同基金规模占比超过50%,货币基金占比提升。2023年年末,权益型、债券型、混合型、货币型共同基金规模分别为13.30万亿美元、4.70万亿美元、1.60万亿美元、5.90万亿美元,占比分别约52.10%、18.60%、6.10%、23.20%。其中,货币基金占比近年逐步增加,2023年年末较2022年年末进一步提升1.60个百分点。

2023年共同基金净新增资金较2022年出现正增长,结构上主要流向货币基金。根据投资公司协会(ICI)报告显示,2023年共同基金净新增资金(新基金销售量减去赎回加净交易量)为2920亿美元,而2022年则为净流出1.10万亿美元。从结构上来看,受到2023年美国短端利率快速上升等因素影响,货币基金净新增流入9570亿美元,而权益型、混合型和债券型共同基金等长期限共同基金则净流出6650亿美元资金。

值得注意的是,在权益型基金内部,投资者对权益型产品的配置由权益型共同基金转向权益型ETF。2023年,美国权益型共同基金全年共计流出约5180亿美元。而权益型ETF总规模在2023年快速回升,2023年年末,美国国内大盘股ETF、其他国内股ETF、全球/国际股ETF规模分别较2022年年末增加7740亿美元、3850亿美元、2150亿美元。

从资金端来看,美国居民资金带动共同基金规模维持高基数,资金来源主要为居民养老金账户。从资金结构来看,2023年,美国居民实际持有的共同基金规模占共同基金整体规模约88.30%。其中,该比例在权益型、混合型及债券型共同基金中共计约94.80%,在货币市场基金中约66.70%。在美国居民配置共同基金的结构中,约52.70%来自于IRAs、DC计划等账户。

从销售渠道来看,美国居民主要通过专业投资顾问或经济折扣商或基金公司投资共同基金,资金来源主要为居民养老金账户。从销售渠道来看,2023年,美国居民在通过退休计划外的方式投资共同基金的途径中,仅通过专业投资顾问进行配置的比例近48%,该比例较2022年基本持平。

第二,在欧洲地区资管市场,债券型基金和货币市场基金净销售额回升。

根据EFAMA估计,2023年9月末欧洲资产管理规模约28.60万亿欧元,较2022年年末小幅上升约3个百分点。从产品结构来看,根据EFAMA分类,投资产品分为投资基金(investment funds)和委托投资(discretionary mandates),近年投资基金占比持续上升,截至2022年年末,相关占比约56.50%。预计2023年延续以投资基金为主的产品结构。

2023年投资基金规模增速或快于整体管理资产规模增速。2023年年末,投资基金规模约20.70万亿欧元,较2022年年末提升约8.40%。从产品分类来看,UCITS产品、AIFs产品分别占比63.30%、36.20%。从地区分布来看,前五大地区分别为卢森堡、爱尔兰、德国、法国、英国,管理规模占比分别约25.50%、19.70%、12.80%、11.00%、9.20%。

受欧洲快速加息政策暂停及短端利率维持较高水平影响,2023年欧洲投资基金中债券型基金和货币基金净销售额明显回升。从净资产规模来看,权益型基金在投资基金占比仍维持第一,2023年年末,投资基金中权益型、债券型、多资产、货币市场基金分别占比31.80%、19.80%、19.10%、8.50%。从净销售量来看,资金转向债券型和货币市场基金,2023年投资基金净销售量3170亿欧元,其中权益型、债券型、多资产、货币市场基金规模净变化量分别为减少190亿欧元、增加1330亿欧元、减少550亿欧元、增加1790亿欧元。

一方面,此前欧洲长期处于低利率环境,而欧洲股票市场整体向好,权益型产品维持较高份额。2023年年末,UCITS产品权益型基金规模占比约43.90%,较2012年年末提升10.10个百分点。在产品类型上,ETF持续受到青睐。2023年,UCITS产品权益型基金净销售量50亿欧元,其中ETF净流入1010亿欧元,非ETF权益型基金流出960亿欧元。

另一方面,2022年以来欧洲利率环境发生较快变化,基金净销售量发生边际变化。一是2022年快速加息期间债券型基金净销售量处于净流出状态,2023年快速加息暂停并出现降息预期后,资金逐步回流至债券型基金。2022年、2023年债券型基金净销售额分别为-1410亿欧元、+1330亿欧元。二是短端利率提升后资金边际流向货币型基金。

2023年投资基金中个人投资者份额较2022年年末提升,保险和养老金机构占比下降。从管理资产规模整体投资者来看,投资基金中个人投资者占比高于委托投资中个人投资者占比。委托投资近95%为养老金机构、保险公司等机构投资者。从投资基金投资者结构来看,2023年年末,个人投资者、保险和养老金机构分别占比24.10%、38.90%,较2022年年末分别提升0.70个百分点、下降1.10百分点。

第三,日本地区资管市场,央行入市购买ETF推动了股票型投资信托的发展。

从大的产品类别来看,日本投资信托产品可以划分为契约型投资信托(Contractual Type或Investment Trust)和公司型投资信托(Investment Companies)两类。契约型投资信托的参与方包括信托投资人(也是受益人)、分销公司、投资信托管理公司和信托公司四个角色。投资人通过分销公司购买信托份额获得信托受益权,有权获得运营信托财产所产生的利润,管理人接受投资人的委托管理信托财产并向信托公司发出交易指令,信托公司负责托管信托资产并执行投资信托管理公司发出的交易指令。

截至2023年年末,日本投资信托业在管资产净额为326万亿日元。其中,契约型公募信托在管资产净额为197万亿日元,契约型私募信托在管资产净额为113万亿日元,法人信托资产净额为16万亿日元,其中98.97%为不动产投资信托(Reits)。

自1990年日本股市泡沫破灭之后,日本股票型投资信托的规模变化可以分为三个阶段。金融体制改革、全球股市行情变动以及央行入市购买股票是影响日本股票型投资信托扩张节奏的三个主要因素。

近年来,日本境内外股市同步好转以及日本央行入市购买ETF均推动了日本股票型投资信托的发展。2013-2023年间,日本股票型投资信托规模迅速扩张,在管资产净额增加207.08万亿日元。公募追加型非ETF、公募追加型ETF、私募股票投资信托规模并驾齐驱,累计增量分别为58.36万亿日元、70.72万亿日元、78.65万亿日元。其中,公募追加型ETF较大部分增量来自日本央行的贡献。2013-2023年,日本央行累计增持35.72万亿日元的ETF,占同期日本股票型ETF总增量的50.51%。截至2023年年末,日本央行所持ETF总规模为37.19万亿日元,占日本股票型ETF总规模的比重为52.58%。

在近期,日本投资者更加偏好可以自由申赎的开放式产品,主动管理类投资信托相比于指数产品也更具发展活力。截至2023年年末,剔除央行所持ETF之后,日本股票型投资信托的分布结构为私募股票(占比为43.27%)、公募追加型非ETF(占比为41.63%)、公募追加型ETF(不含央行持股,占比为14.86%)、公募单位型(占比为0.25%)。其中,在公募产品中,指数产品规模为68.80万亿日元(不含央行持仓),占比为37.94%,主动管理类产品规模为112.55万亿日元,占比为62.06%。在2010-2022年,指数型产品占比长期保持在30%以下,主动管理型是公募产品的主流。这可能是因为日本股票型投资信托有较大一部分资产需要配置到海外,无法通过指数化实现,因此限制了指数产品的发展。

海外资管发展趋势的经验借鉴

从境外资管市场的发展经验来看,外部宏观、货币政策环境调整会影响资产配置结构,资管机构布局多层次多条线产品线应对趋势变化。

此前较长一段时间内,美欧日等地区处于低利率环境,投资者对争取高收益回报的基金有偏好,相关地区的基金产品布局出现权益扩张,布局另类资产、探索海外资产的结构变化。部分资管机构从资产端发掘特色资产领域,在此期间快速壮大形成业务竞争力。如美国资本集团(Capital Group)重视主权权益基金构建。2023年年末,资本集团管理资产规模约2.13万亿美元,其中主动权益基金占比近70%。如美国黑石集团(Blackstone Group)发掘另类投资机会,形成私募股权基金、地产基金、对冲基金等多条业务条线和投资策略。2023年年末,黑市石管理资产规模约1.04万亿美元,其中对冲基金、信贷及保险、私募股权、地产基金分别有803亿美元、3189亿美元、3040亿美元、3369亿美元。

近两年全球利率环境出现较大变化,债券型产品出现规模波动,货币市场基金吸引力上升,具有全产品线的资管机构能更好应对产品结构调整,不流失客户资金。从嘉信理财情况来看,嘉信理财提供多层次的金融投资产品,产品线分布较广泛。在美国加息周期影响债券型产品收益的情况下,其引导客户增加对货币型基金、权益产品的配置,进而带动基金交易规模的净流入,保证了嘉信理财的个人金融服务体系运行稳健。截至2023年年末,嘉信理财管理客户资产规模8.5万亿美元,同比增长21%。

低费率的被动型产品仍受投资者青睐,ETF等产品规模扩张带动资管机构规模集中度提升。从全球资管行业发展趋势来看,被动型策略在2023年仍受到投资者青睐,美国、欧洲、日本等成熟市场中ETF规模进一步提升。在美国前10大资管机构中,共同基金及ETF规模占比逐步提升,2023年相关占比约为56%、较2015年提升约13个百分点。同时,基金费率持续下滑对机构盈利产生负面影响,或降低机构产品创新动力。

海外成熟资管市场以长期稳定资金来源作为支撑,扩大养老金、机构资金、政府资金份额,培养专业投顾机构引导个人投资者进行投资。从美国、欧洲、日本投资者结构来看,养老金以及保险等机构资金、政府资金在投资者结构中属于主要组成部分,引导市场朝长期稳健投资方向进行配置。

资管行业重视金融科技运用,成熟运用形成规模效应后有助于降低成本,提升业务盈利。EFAMA在报告中提醒采用人工智能等技术可有效将欧洲资产管理行业生产率提升7%至12%,这体现在投资管理、投资运作、风险合规、渠道营销等多个环节。

(财联社&兴业研究联合课题组)