①中金公司提到,公司诚恳接受处罚,切实以案为鉴,强化全面整改,目前公司的经营情况正常;

②证监会最终做出了罚没公司800万元、个人300万的处罚,合计金额涉及1100万元;

③与投行有关的“追罚”已在继续,事涉国海证券、广发证券、华西证券、东兴证券、光大证券。

财联社9月25日讯 伴随着我国经济的快速发展,居民财富管理与资产管理的需求也逐步增多,在《资管新规》整体规范之后,我国各类资管产品也已进入了快速规范发展的新时代。

财联社作为最具影响力的资本市场媒体之一,长期致力于观察和研究资管市场发展,继去年成功举办首届资管年会之后,今年9月20日已举办“2024上海全球资产管理年会(第二届)”,汇聚监管、机构和学界精英,共同研讨资管业在大转折时代如何践行高质量发展。

此外,财联社特联合兴业研究,组成课题组,推出《2024中国资产管理行业观察报告》。

本文为第六篇节选,课题组梳理了券商资管机构发展情况、私募资管业务、券商资管转型公募基金、券商资管公司发展展望等内容。

(一)2023年券商资管整体发展情况回顾

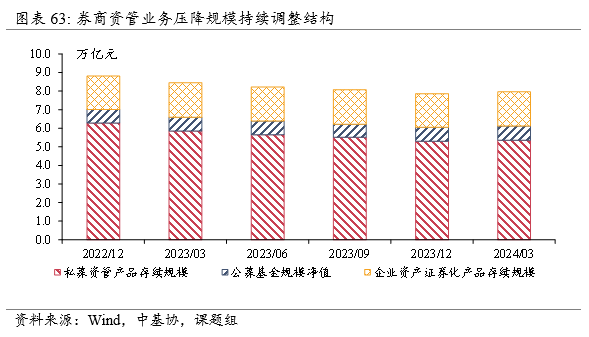

2023年,券商资管管理资产规模继续压降,不过券商资管管理规模在2024年一季度环比企稳。结合中基协发布的分类标准,本文对于券商资管产品的考察口径为证券公司及其资管子公司,券商资管规模范围包括证券公司及其资管子公司管理的私募资管产品(集合资产管理计划、单一资产管理计划)、公募基金产品、企业资产证券化产品等。截至2024年一季度末,券商资管的管理资产规模约7.96万亿元,与2023年年末基本持平,小幅增加约0.1万亿,较2022年年末收缩0.85万亿元。

在业务结构上,2023年券商私募资管产品规模收缩,公募基金业务规模小幅上升。截至2024年一季度末,券商资管产品中,私募资管产品、公募基金产品、企业资产证券化产品存续规模分别为5.35万亿元、0.77万亿元、1.84万亿元,分别较2023年年末增加0.05万亿元、增加0.02万亿元、增加0.03万亿元,较2022年年末减少0.93万亿元、增加0.04万亿元、增加0.04万亿元。

从收益率水平上来看,考虑到券商资管产品种类较多,我们选择发行规模相对较大的集合资管产品收益为代表进行考察。根据Wind所统计的数据,2023年度券商集合资管中,固收类、权益类和混合类产品的收益率中位数分别为6.33%、0.56%和-6.75%,相关产品的收益率平均数与中位数大致相当。

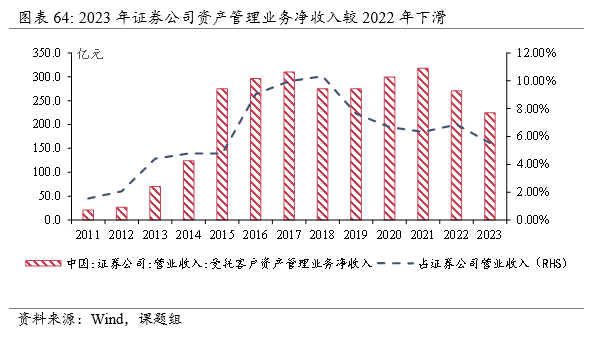

受业务持续转型、资本市场波动等多方面因素影响,2023年证券公司资产管理业务净收入较2022年出现下滑。根据中证协统计,145家证券公司2023年度资产管理业务净收入224.79亿元,较2022年年末下降17.05%,资产管理业务收入占证券公司营业收入比重较2022年下降了1.32个百分点至5.54%。

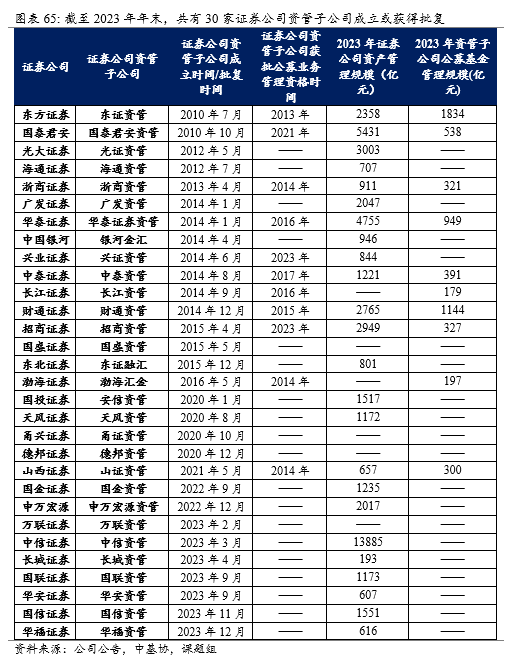

2023年券商资管子公司牌照批复进度加快,各券商资管子公司积极申请公募业务资格拓展公司业务转型范围。2022年5月20日证监会发布的《公开募集证券投资基金管理人监督管理办法》(证监会令第198号)第二条规定:“公募基金管理人由基金管理公司或者经中国证券监督管理委员会(以下简称“中国证监会”)核准取得公募基金管理业务资格的其他资产管理机构(以下简称“其他公募基金管理人”)担任……本办法所称其他资产管理机构,包括在境内设立的从事资产管理业务的证券公司资产管理子公司、保险资产管理公司、商业银行理财子公司、在中国证券投资基金业协会(以下简称“基金业协会”)登记的专门从事非公开募集证券投资基金管理业务的机构以及中国证监会规定的其他机构。”由此,证券公司积极申请资管子公司牌照成为券商资管业务转型的基础。2023年,长城证券、国联证券、华安证券、国信证券、华福证券等5家券商的资管子公司获批。2023年年末,全行业共有30家券商子公司成立或获批。

在券商子公司中,2023年有2家券商资管子公司获得公募业务资格,预计未来获得公募业务资格的券商子公司数量将进一步增加。2023年,招商资管、兴证资管获批公募业务管理资格。截至2023年年末,券商资管行业中,共有14家证券公司及其资管子公司获得公募业务管理资格。

(二)私募资管业务:规模持续压降

(二)私募资管业务:规模持续压降

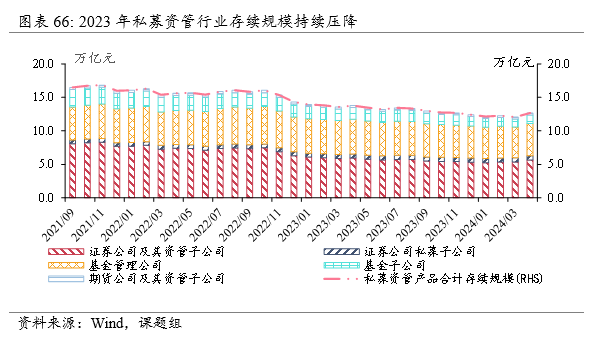

2023年,券商私募资管行业整体规模持续压降。2023年,私募资管行业整体存续规模12.41万亿元,较2022年年末下降1.9万亿元。结构上,2023年年末,券商资管、证券公司私募子公司、基金公司、基金子公司、期货公司及其资管子公司所发行的私募资管产品存续规模分别为5.30万亿元、0.62万亿元、4.77万亿元、1.43万亿元、0.27万亿元,占行业存续规模分别为42.75%、5.00%、38.45%、11.50%、2.21%,分别较2022年年末下降0.98万亿元、上升0.03万亿元、下降0.43万亿元、下降0.49万亿元、下降0.04万亿元。

2024年1-4月私募资管行业存续规模较上年末基本保持稳定,预计2024年行业规模降幅收窄,行业规模将逐步企稳。2024年4月末,私募资管行业整体存续规模12.65万亿元,较2023年年末上升0.24万亿元。其中,券商资管存续规模5.64万亿元,较2023年年末上升0.34万亿元。

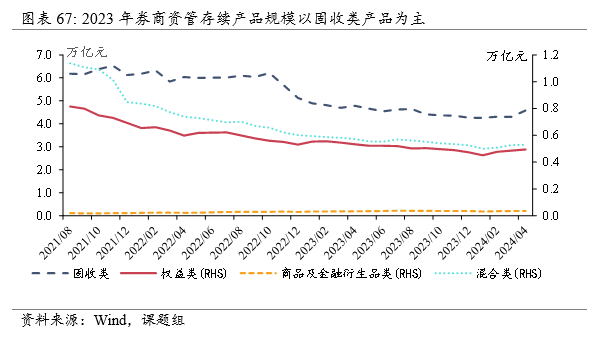

受金融市场波动等因素影响,2023年多类产品存续规模均呈现收缩。受2024年一季度债券市场收益率持续下行影响,固收类产品规模企稳回升。2023年年末,券商资管集合资产管理计划、单一资产管理计划存续规模分别为2.59万亿元、2.71万亿元,分别较2022年年末下降0.59万亿元、0.39万亿元。从产品类型来看,2023年年末,权益类、固收类、商品及金融衍生品类、混合类产品存续规模分别为0.47 万亿元、4.27万亿元、0.04 万亿元、0.53万亿元,较上2022年年末减少0.06万亿元、减少0.85万亿元、增加0.01万亿元、减少0.08万亿元。而在2024年1-4月,受债券市场行情表现影响,固收类产品规模企稳小幅回升,2024年4月末,固收类产品存续规模4.58万亿元,较2023年年末增加0.31万亿元。

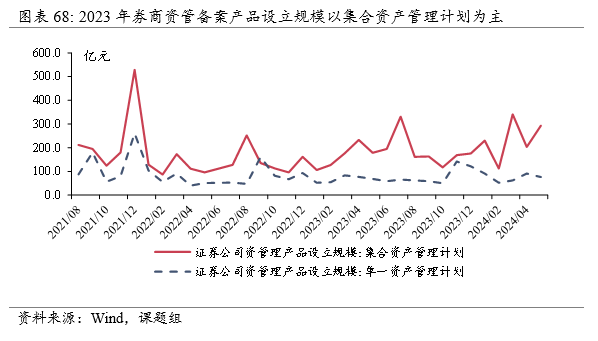

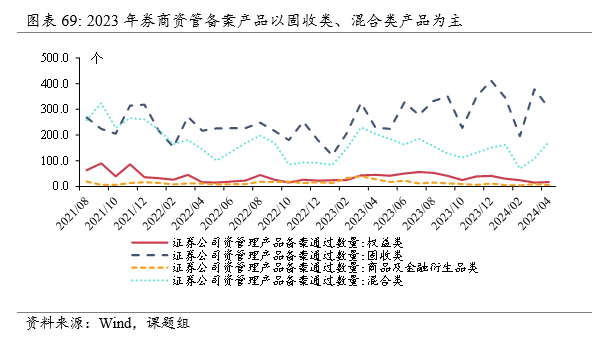

券商资管2023年新增备案私募资管产品规模以集合资产管理计划为主,业务积极向主动管理转型。在产品类型上,券商资管以固收类、混合类产品为主。2023年,券商资管共计备案私募资管产品设立规模3024.48亿元,其中,集合资产管理计划占比约70%、单一资产管理计划占比约30%,券商资管私募资管业务向主动管理方向转型。在产品类型上,从备案数量来看,2023年全年,券商私募资管产品备案通过数量中,权益类、固收类、商品及金融衍生品类、混合类分别为484款、3381款、217款、1876款。

(三)券商资管转型公募基金:债基为助力产品

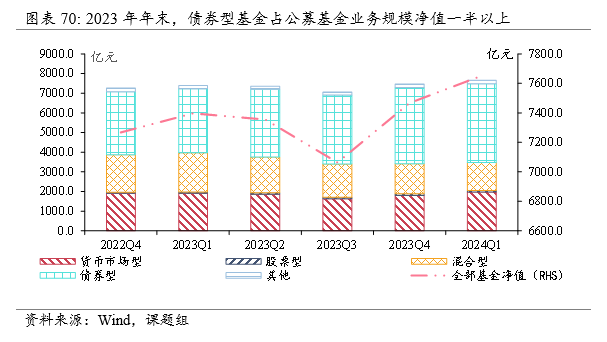

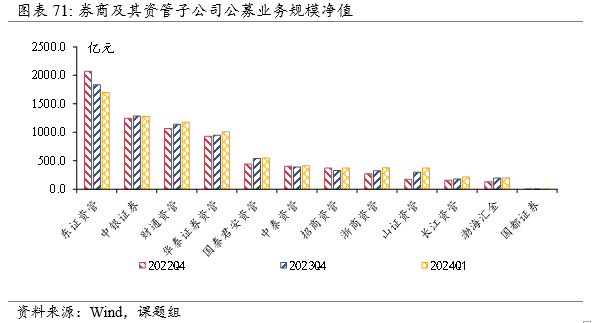

2023年券商资管子公司所发行的公募基金业务规模基本保持平稳,债基贡献主要的增量规模。2023年,共有14家券商及其资管子公司获得开展公募业务资格,其中12家机构披露其公募基金业务规模及结构。2023年年末,12家券商资管子公司的公募基金业务规模净值为7466.7亿元,较2022年年末增长199.42亿元。

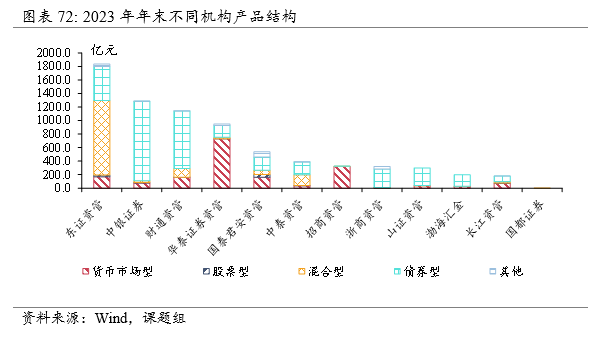

从产品结构来看,2023年年末,货币型、股票型、混合型、债券型基金净值占比分别为24.11%、1.10%、20.53%、51.86%。债基是券商及其资管子公司发力公募基金业务的主力产品。

从产品规模净值变化来看,2023年券商资管公募基金业务规模主要由债基贡献。2023年年末,券商资管子公司所发行的货币型、股票型、混合型、债券型公募基金产品净值分别较2022年年末减少105.19亿元、增加24.81亿元、减少378.49亿元、增加665.89亿元。

从券商资管子公司的公募基金业务发展情况来看,机构间规模表现分化,2023年山证资管、国泰君安资管、财通资管等机构的公募基金业务规模较2022年年末增加。从存续规模来看,2024年一季度末,东证资管、中银证券、财通资管、华泰证券资管公募业务规模净值超过1000亿元。从规模变化情况来看,2023年年末山证资管、国泰君安资管、财通资管、渤海汇金业务规模净值较2022年年末提升较为明显,分别增加了123.14亿元、93.31亿元、77.92亿元、66.68亿元至299.61亿元、537.60亿元、1143.70亿元、197.43亿元。同时,招商资管、东证资管等机构公募业务规模出现收缩。

应当指出的是,不同券商资管机构的公募基金业务发力重点产品存在一定差异。从2023年年末券商资管子公司所发行的各类产品规模来看,除了着力发展债基外,部分机构还推动其他产品发展。如招商资管、华泰证券资管等重点布局货基,上述两家券商资管子公司的货基规模占比分别约98.21%、76.96%;东证资管、中泰资管则重点布局混合类基金,上述两家券商资管子公司的混合类公募基金规模占比分别约60.17%、40.29%;国泰君安资管产品布局较为均衡,其货币市场型、股票型、混合型、债券型规模分别占比29.75%、7.53%、12.09%、36.14%。

(四)企业资产证券化业务:REITs类产品占比提升

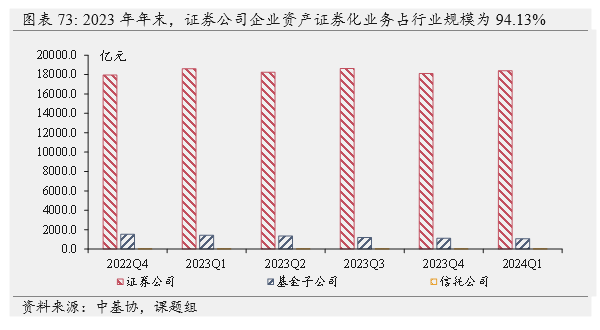

证券公司重视发展专项资产管理业务,是管理企业资产证券化产品的机构主力。根据中基协《中国证券投资基金业年报(2023)》披露,截至2022年年末,共有122 家机构管理企业资产证券化产品,其中证券公司及其资管子公司85家,基金子公司35家、信托公司2家。从存续规模来看,2023年年末,证券公司、基金子公司、信托公司业务存续规模分别为18109.65亿元、1112.27亿元、16.68亿元,占比分别为94.13%、5.78%、0.09%,较2022年年末同比增加0.90%、减少26.56%、减少7.23%。

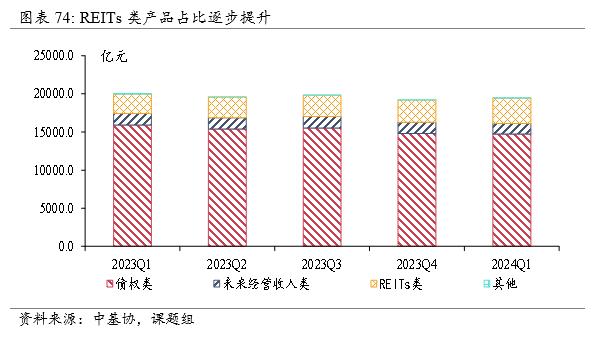

企业资产证券化产品以债权类为主,REITs类产品占比逐步提升。从存量规模来看,2023年年末,企业资产证券化产品中债权类、未来经营收入类、REITs类、其他分别占比76.93%、7.63%、15.26%、0.18%。从规模结构变化来看,REITs类产品规模占比在2023年有明显提升。2024年1季度,REITs类产品规模占比约17.13%,较2023年同期提升4.37个百分点。

部分券商资管重点发力专项资产管理业务,企业资产证券化业务月均规模2023年出现较显著增加。从中基协披露的季度前20家机构企业资产证券化产品月均规模来看,2024年一季度末,中信证券、中信建投证券、华泰证券资管、平安证券、国泰君安资管、中金公司企业资产证券化业务月均规模超过1000亿元。在披露数据的机构中,2023年,中信建投、国泰君安资管、平安证券、国联证券等业务月均规模较2022年提升最多,分别增加395亿元、244亿元、108亿元、107亿元至1606亿元、1564亿元、1721亿元、333亿元。

(五)券商资管发展展望

2023年,券商资管业务结构深化调整,逐步增强主动管理能力,持续向公募业务及专项资产管理业务转型,结合证券公司平台及自身禀赋,券商资管探索差异化发展方向。近年券商资管中,私募资管产品存续规模整体呈下降趋势,持续整改通道业务以及其他不符合《资管新规》及其配套文件要求的产品。叠加资本市场波动加剧、机构投资者配置需求未有显著增加等因素,券商资管新产品发行面临较多阻碍。寻找规模扩张及业务转型的突破口是近年券商资管行业面临的共同挑战。

大力发展公募基金业务以及专项资产管理业务也已成为行业转型发展趋势。2023年券商资管公募基金业务以及证券公司企业资产证券化业务规模与2022年基本持平,未来有进一步拓展的潜力。相关业务深化发展需要券商资管进一步深化战略布局、增强集团协同、推动渠道转型、提升投研能力。

券商资管机构的公募基金业务协同券商投顾体系发展战略,突出特色产品,扩大零售端客户渠道。在渠道端,券商资管长期以私募产品为主,客户结构以机构客户为主。根据中基协统计,2022年券商资管私募产品直接出资者中,银行理财资金、银行自有资金分别占比48.79%、20.45%,居民资金仅占比11.05%。券商资管在发展公募基金业务时面临零售客户渠道前期积累不足的情况。因此,未来券商资管机构发展公募基金业务时,应积极融入集团投顾体系建设,协同母证券公司销售渠道,扩大零售端入口。在产品端,一方面,券商资管机构不断提升自身投资能力,形成细分特色产品谱系。如东证资管、中泰资管、华泰证券资管等机构部分主动权益型基金近年表现较为稳健;另一方面,券商资管基于投顾业务发展趋势,发行指数类产品、FOF投资等。

券商资管专项资产管理业务可以协同券商投行业务资源,发掘实体经济融资需求,协同提供综合化金融服务。券商资管业务发挥券商在资产挖掘、定价、销售等多方面优势,提供投行类综合金融服务,进一步拓宽实体企业融资渠道。如海通资管近年与海通证券债券融资条线建立沟通合作机制,形成“海通资管作为计划管理人+海通证券作为销售机构”的资产证券化业务合作及服务模式,重点挖掘应收账款、融资租赁以及商业物业抵押贷款等基础资产的资产证券化市场需求。

(财联社&兴业研究联合课题组)