① 券商本周咨询业务受理量已达1万余人次,较本周初日均咨询业务受理量增长6倍;

② 券商密切关注非现场渠道的客户咨询排队情况,及时做好人力调配;

③ 沉睡客户自主活跃度较本月前期明显增强,个人及机构客户资金进场意愿强烈。

财联社9月23日讯(记者 高艳云)在美联储9月18日宣布降息50个基点后,券商“翻多”之声不绝于耳,一张“中信建投策略首席陈果聊天截图”更是广泛流传。

相关观点在后续陈果研报中也得以印证。陈果认为,A股已触底,“A股这个位置也不能再看空,就是等利好”;港股熊市已结束,转为多头;地产方面,对实体拖累逐步减弱就好,“要等哪天京沪房价稳住了,中国股市至少都在牛市下半场了”。

近期“翻多”券商多了起来:

中信证券首席策略分析师秦培景:A股磨底有望提速,港股有望月度级别修复;

银河证券策略首席分析师杨超:从长期来看,已经具有相当高的配置价值;

中金公司策略首席李求索:此次美联储降息开启,一定程度上或利好中国资产表现,关注可能影响A股的三类资产表现;

华泰证券研究所策略首席研究员王以:A股底部形态初现,持续的反弹或仍需耐心;

国泰君安证券策略首席分析师方奕:全球进入宽松周期,中国交易机会在高“能见度”的优质资产。

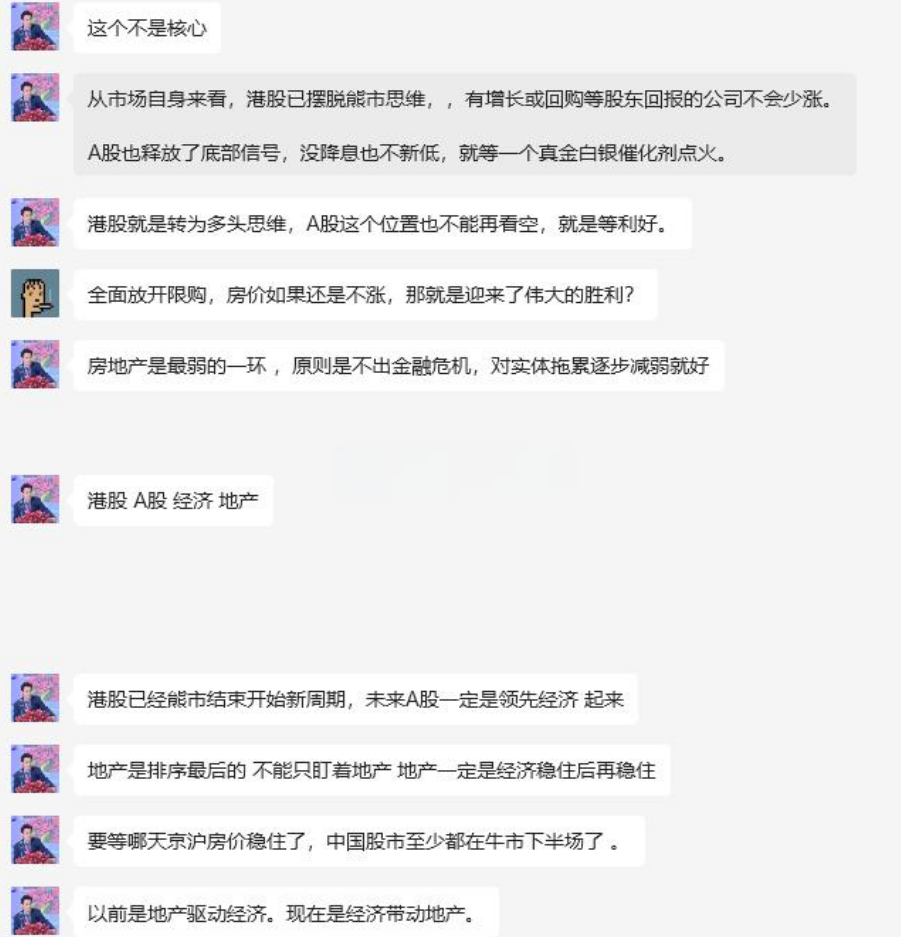

中信建投陈果:A股已触底、港股熊市已结束

在该截图中,陈果的核心意思,包括以下几个方面:

一是,从市场自身看,港股已摆脱熊市思维,转为多头,有增长或回购等股东回报的公司不会少涨;

二是,A股释放底部信号,即便没降息也不(会再有)新低,就等待一个真金白银催化剂点火;A股不再看空,就是等利好。

三是,地产是最薄弱的一环,原则是不出现危机,对实体拖累逐步减弱就好;不能只盯着地产,地产一定是经济稳住后再稳住;等哪天京沪房价稳住了,股市至少都在牛市下半场了。

从陈果随后发布的研报来看,基本确认了上述观点的真实性,只不过不如他聊天时观点明确。

陈果在研报中明确指出,9月联储降息50bp落地,幅度略超市场预期,美国经济硬着陆风险下降,中国政策空间进一步改善。港股市场受益联储降息更为直接,加之估值吸引力,近期相对强势,A股市场目前情绪底、估值底条件基本达到,若政策底进一步确认,则市场将形成共振反攻信号。当前不宜再看空,应时刻准备着,另外需要注意A股历史规律,四季度的市场风格较前三季度而言具备较明显的差异化特征,后续重点关注潜在高弹性品种。行业关注:互联网、军工、家电、汽车、储能等。

中信证券秦培景:A股磨底有望提速,港股有望月度级别修复

中信证券首席策略分析师秦培景等在研报中称,“风险管理式”降息落地后的美元已进入降息周期,首次降幅50bps略超预期,改善人民币汇率预期的同时,也提升了国内货币政策弹性,预计增量政策将加码,定价效率改善的A股当前的磨底进程有望提速,而价格已充分反映悲观预期的港股,其反弹有望延续成为月度级别修复行情。

首先,以50bps降幅开启降息周期,是美联储兼顾预期管理与风险应对的结果,以失业率为核心的“相机抉择”下,预计美联储年内还有两次25bps降息。

其次,美元降息明显改善人民币汇率预期,提升国内货币政策弹性,国内政策预期波动加大,存量政策的效果和增量政策的加码仍需观察。最后,美元进入降息周期后对全球风险资产估值有益,已充分反映悲观预期的港股当前性价比依旧显著,其近期反弹有望延续成为月度级别的修复行情;人民币汇率预期显著好转,预计增量政策将加码,定价效率改善的A股磨底进程也有望提速,但仍需耐心等待市场拐点信号,当前仍以红利与出海两条主线为底仓。

银河证券杨超:A股已具有相当高的配置价值

银河证券策略首席分析师杨超认为,当前A股市场的核心资产估值已经处于历史较低水平,从长期来看,已经具有相当高的配置价值。展望未来,A股配置方面:

一是继续看好避险属性较强的红利板块,在宏观经济数据趋势好转前以及美国大选结果出炉前,投资者风险偏好预计总体维持低位,从而继续投资高股息的红利股。

二是看好国企改革概念股和并购重组概念股,近期多起并购重组事件发布,金融领域和科技领域的并购重组投资机会尤其多。

三是看好业绩增速较高的出海板块。今年外需相对有韧性,美联储开启降息后,全球主要央行的降息顾虑进一步减少,且当前美国经济表现尚可,放缓但并未进入衰退阶段,因此今年外需将成为拉动我国经济增长的一个亮点。

中金公司李求索:关注可能影响A股的三类资产表现

中金公司策略首席李求索在研报中提到,此次美联储降息开启一定程度上或利好中国资产表现,但我国市场尤其是A股趋势性回稳的核心仍在于自身基本面条件。

美降息开启,关注可能影响A股的三类资产表现。结合本次美联储降息开启带来的边际变化,李求索建议近期关注以下资产表现。

一是外资重仓股。美联储降息或继续推进全球资金再配置,在此背景下对A股外资流向或带来边际影响,关注外资对A股重仓标的,尤其是新能源、食品饮料、家用电器、汽车、电子、机械设备等领域的龙头公司。

二是或有望受益于人民币升值企业。若降息带来弱势美元,人民币相对美元有望升值,持有美元借款较多的企业还款压力减小,更容易受益,关注领域如有色金属尤其黄金、电子、农林牧渔、商贸零售等行业中的部分企业;若人民币升值有望产生汇兑收益的公司也值得关注。

三是对政策敏感性较高的标的或有阶段性机会。若美联储降息缓解政策外部掣肘,稳增长政策如若加码,可能受益领域也值得阶段性关注,如金融、房地产链、部分消费等,后续需观察我国政策应对方向及力度。

华泰证券王以:底部形态初现

华泰证券研究所策略首席研究员王以在研报中表示,空间来看,A股底部形态初现。两融余额有企稳迹象、红利性价比改善且前期强势品种上周止跌、逆势资金见拐点——近期产业资本净增持额转正。

时间来看,联储降息仅提供有利条件,持续的反弹或仍需耐心。内部,财政货币政策提供、刺激有效需求的节奏、力度、效果待观察;外部,美元及油价位于支撑位附近,能否进一步减压面临大选等不确定因素。

王以称,关注以下配置线索对应品种——AH溢价收敛、非金融A50、主动补库且可持续、降息受益。

国泰君安方奕:待时而动,中国交易机会在高“能见度”的优质资产

国泰君安证券策略首席分析师方奕在研报中提到,股指大幅上修暂缺足够动力,交易侧重“防守反击”。展望十月,美国大选、政策预期与三季报将是下一阶段的重要路标。倘若地缘或政策预期改善,季报影响将弱化,否则增长预期下修仍会继续困扰股市。而有利的因素在于全球货币紧缩伴随着美国降息周期的开始而结束,A股在近期权重股调整后市场结构扭曲的现象得到很大程度缓解,这为市场在未来探底后的反弹提供了良好的基础。保持耐心,胜而后战。

方奕称,全球进入宽松周期,中国交易机会在高“能见度”的优质资产。美联储紧缩周期的结束对中国资产仍然是有利的,在当前复杂的地缘、经济与社会环境下,投资者对未来的预期能力变弱,因此从DCF考虑,利率下降虽不能促使低盈利前景资产的风险溢价调低,但却能够对“低估值”+“增长前景稳定”的价值-成长型资产提供支持。A股出口链与港股的反弹便是缩影。