①国际一流的险企,其利源主要来自“细水长流”的死差益;

②寿险业应在死差、费差、利差上全方位努力,而不仅仅投资上下功夫;

③资产与负债不可偏废,应由保险公司的一把手亲自进行统筹协调。

▼热点导读

财联社“2024上海全球资产管理年会”圆满落幕

财政部关于八起地方政府隐性债务问责典型案例的通报

银行理财产品8月平均业绩基准2.82%,创一年新低

“寒潮”过后,短债基金净值修复哪家强?

▼资管要闻

财联社“2024上海全球资产管理年会”圆满落幕,2024“金榛子”资管机构卓越案例甄选结果重磅出炉!

9月20日,由上海报业集团指导,财联社和中国 (上海)自由贸易试验区管理委员会陆家嘴管理局联合主办的“2024上海全球资产管理年会” 在陆家嘴成功召开。本次资管年会主题为“破局.共赢|迎接资管大转折时代”。围绕“五篇大文章”、服务“新质生产力”等话题,年会深入探讨了资管行业在大转折时代如何更好地把握机遇、应对挑战,践行高质量发展。与此同时,本次年会邀请政府领导、学界专家、资管业内及海外机构的精英发言分享对于资管行业发展的洞见,吸引了数百名资管业精英人士现场参会,另有众多人次通过线上平台收看直播。

与此同时,第二届“金榛子”资管机构卓越案例甄选结果同步揭晓。本次案例甄选活动旨在综合展现中国资产管理行业的新风貌,探寻在资管业大转折时代,内核坚实、真正具备竞争力的优秀资管机构和产品,促进资管行业的长期健康成长。甄选活动自5月启动以来,得到了广大资管机构的热情响应和参与,共征集到250多份机构或产品的参选材料,主要来自银行理财、保险资管、信托公司、券商资管、境外机构等。经过初评、专家评审、网络投票等环节后,最终确定38个项目的卓越案例最终入围名单。

财政部关于八起地方政府隐性债务问责典型案例的通报

9月19日,财政部公布,为进一步严肃财经纪律,发挥警示教育作用,坚决遏制新增隐性债务,现将2023年财会监督专项行动查处的八起隐性债务问责典型案例通报如下: 一、天津市天津港保税区向地方国有企业直接借款新增隐性债务73.97亿元。二、辽宁省营口市鲅鱼圈区向地方国有企业借款新增隐性债务19.96亿元。三、湖南省属公办职业学校以租代建新增隐性债务4.5亿元。四、江西省抚州市东乡区通过地方国有企业借款新增隐性债务3.4亿元。五、吉林省通化市梅河口市以公立医院等为主体贷款新增隐性债务2.98亿元。六、内蒙古自治区包头市向融资租赁有限公司借款用于偿还存量隐性债务并作为化债处理,造成化债不实0.68亿元。七、海南省临高县要求代理银行垫款支付且长期未清算新增隐性债务8.4亿元。八、宁夏回族自治区银川市永宁县国有企业以农村人饮及农业灌溉特许经营权质押融资新增隐性债务3.2亿元。财政部将切实履行财会监督主责,对新增隐性债务和化债不实等违法违规行为,做到“发现一起,查处一起,问责一起”,持续强化隐性债务查处问责力度,有效防范化解隐性债务风险。

银行同业存单发行火热 年内发行规模同比增长28%

据证券日报报道,2024年银行同业存单热度持续。数据显示,今年以来截至9月12日,银行同业存单实际发行规模已超过22万亿元,同比增长28%。从发行主体来看,工商银行、交通银行、江苏银行等多家银行的同业存单单笔发行规模均超过百亿元。

同时,除已发行的同业存单外,从备案发行额度来看,今年以来,商业银行同业存单备案额度的使用情况明显比往年更加紧张。中信证券研究报告显示,截至9月初,大部分国有行和股份行同业存单发行额度已使用超过70%,而部分银行同业存单额度不足10%。

银行理财产品8月平均业绩基准2.82%,创一年新低

据中国基金报报道,今年以来,银行理财产品的业绩比较基准持续下行。数据显示,8月份平均业绩比较基准已降至2.82%,创下一年新低。同时,在债市调整下,8月以来理财产品收益持续回落,存续规模波动明显。多位业内人士表示,随着利率不断下行,投资者一方面要理性看待收益回落,另一方面可通过多元化投资组合应对市场变化。

私募销售提前“入冬”,多家券商变相提高代销门槛

据每日经济新闻报道,尽管相关说法尚未得到证实,但私募基金行业的确正从野蛮生长走向合规发展。中国基金业协会数据显示,截至2024年9月14日,私募证券基金类投资管理人数量为8104家,合计管理基金数量91991只。2024年以来,共注销了401家证券私募基金管理人,其中,主动注销的为177家,协会注销的为183家。记者从各券商、私募机构了解到,现阶段,私募销售人气堪称陷入冰点,难度甚至超过2018年,一些中小私募正在面临生存危机。而在私募跑路事件接连爆出后,多家券商也纷纷变相提高了私募代销门槛。比如,有券商对于代销私募建议其把产品先托管在公司,有券商则收紧区域代销的权利。

ETF出现机构化趋势 年金和险资频繁入场

据证券时报报道,近期,又一批ETF新发产品轮番上市。与以往有所不同的是,这些ETF上市前的前十名持有人密集出现企业年金、职业年金计划等机构身影。

对此,业内人士表示,这是ETF机构化趋势的一个新变化,宽基ETF上的机构主力军,正从此前的券商、私募等拓展到年金和险资等,这些机构在ETF新发阶段就已介入,是与中央汇金等机构类似的又一股中长期资金。红利资产的盈利端可能会受益于今年下半年的海外降息过程,但相关红利资产内部会更偏好周期红利资产,而非稳定红利类资产。

30万亿险资新动向:债券为配置主力 9成保险资管公司财务收益率低于4.5%

据财联社报道,9月20日,保险资管业协会发布《中国保险资产管理业发展报告(2024)》(以下简称“2024年报”)。数据显示,截至2023年末,我国共有保险资管公司34家,管理资金规模合计30.11万亿元,同比增长22.82%;投资资产规模26.16万亿元,同比增长16.82%。业务收入方面,2023年,33家机构实现收入合计296.62亿元,同比增速为8.18%。从近3年各类资金来源占比来看,保险资金占比有所下降,业外资金占比有所上升。从各机构管理资金构成看,部分机构第三方资金占比较大,34家保险资产管理公司中,第三方资金规模占比超过20%的机构有23家。从配置思路来看,行业整体以债券、保险资产管理产品、银行存款为主,三者占比合计近8成。投资收益分布方面,超8成保险资管公司2023年综合收益率低于5%,9成财务收益率低于4.5%。

年内超六成保险资管产品获得正收益,最高年化收益率约35%

据证券日报报道,在保险产品预定利率持续下行的背景下,组合类保险资管产品(业界亦简称“保险资管产品”)的收益率备受市场关注。数据显示,今年以来截至9月19日,保险资管机构登记组合类产品共1433只。其中,874只产品取得正收益,占比约61%。从各大类组合类产品的业绩表现来看,固收类产品收益率保持稳健,权益类产品和混合类产品的收益率分化较大。

▼机构动态

年内信托公司参与企业ABS发行规模近1600亿元 集中分布于消费金融领域

据证券日报报道,9月20日,由厦门信托作为原始权益人的企业ABS(资产证券化)产品——耘睿17号第2期资产支持专项计划正式设立,产品发行规模10亿元,基础资产为消费/信用卡贷款。这是年内设立的第25款“耘睿系列”企业ABS产品,涉及资产规模达到280亿元。另外,9月24日还将有一款发行规模10亿元的“耘睿系列”企业ABS产品设立,上述产品的原始权益人均为信托公司,包括厦门信托、华鑫信托、外贸信托等。

近年来,资产证券化业务愈发受到重视,信托公司纷纷加大布局力度。从企业ABS产品来看,截至9月20日,年内信托公司参与设立的企业ABS产品达217款,同比增长32.32%;发行总规模达到1591.1亿元,同比增长50.22%。涉及信托公司22家,其中,外贸信托、华能信托、厦门信托参与的产品数量居前,分别达到45款、43款、34款。

债市新动向?民生银行柜台记账式债券转托管每日转出限额1万,此前未有大型银行对此设限

据财联社报道,9月18日上午,民生银行官网发文称,即日起,该行柜台记账式债券转托管业务每日转出限额将调整至不超过1万元(含)等额面值债券。如果投资者不满意,可以销户处理。

记者查询发现,这是年内首个宣布收紧柜台记账式债券转托管日限额的银行机构。对此,业内人士向财联社记者表示,此举应当和近期央行调控债市的动作无关,应是民生银行出于自身发展战略的考量。

“寒潮”过后,短债基金净值修复哪家强?再次大考基金公司抗风险能力

据财联社报道,Wind数据显示,截至9月18日,近95%的短债基金8月以来的的回报为正。这意味着,绝大部分短债基金已修复完本轮债市下跌。在此期间,全市场短债基金平均收益率为0.16%,平均最大回撤为0.14%,其中天弘、招商、博时等基金公司旗下短债基金平均收益率和平均最大回撤均优于市场平均水平。在回撤修复天数层面,天弘弘择短债、广发理财年年红等多只短债产品最大回撤修复天数为0,呈现出较强的抗风险能力。

对于未来债市,多位基金经理称,债市行情仍有支撑。理论上更看好长久期,收益中枢长期保持下行。美联储降息周期下,股票、债券、地产与大宗商品相对受益,但核心仍需要关注国内基本面的变化、央行买卖国债的调节动作以及政策发力的节奏。

中小银行资本补充压力加大!长沙银行拟发行首只永续债 还有120亿元规模二永债发行议案尚待审议

据财联社报道,50亿元资本工具计划发行额度刚获监管批复不久,9月18日,长沙银行即发布债券发行公告宣布,拟于9月23日发行50亿元规模2024年无固定期限资本债券,以补充公司其他一级资本。据财联社记者统计,截至目前,年内商业银行已发行二永债99只,发行总额达1.33万亿元。其中,一季度发行总额为2630亿元,二季度发行总额4385.5亿元,三季度截至目前发行总额已达5409.3亿元。

在业内看来,在净息差收窄以及资本内生能力减弱的背景下,商业银行整体面临的资本补充压力有所加大,中小银行对外源性融资工具需求随之提升。随着赎回高峰到来,后续二永债的发行和批复速度或将进一步加快。

▼市场跟踪

上周,上证指数报2736.81,收盘+1.21%;深证成指报8075.14,收盘+1.15%;创业板指报1536.60,收盘+0.09%;沪深300报3201.05,收盘+0.69%;中证500报4498.39,收盘+1.07%。两市成交持续低迷,日均成交额在5千亿水平波动。行业指数中,房地产、有色金属、家用电器领涨,而医药生物、国防军工、农林牧渔领跌。概念指数中,租售同权、天津自贸区、电子身份证领涨,而科创次新股、固态电池、PET铜箔领跌。

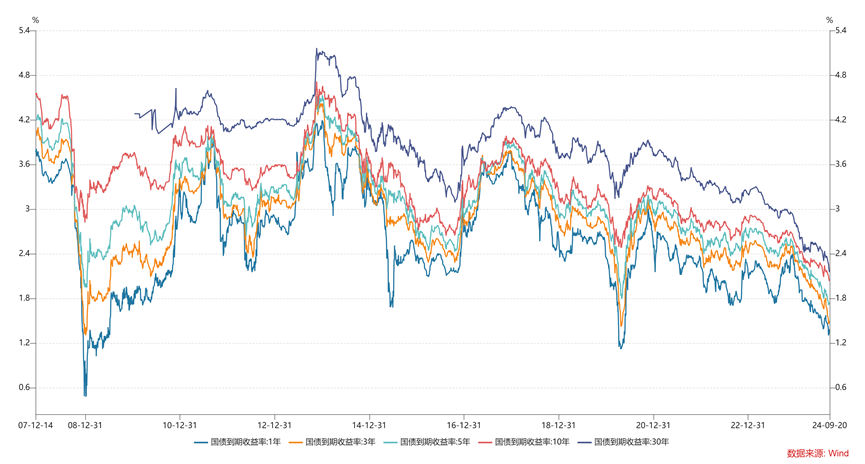

上周中短端国债收益率回升,长端小幅震荡,30Y国债收益率下行幅度较大。1Y、2Y、3Y、5Y、7Y、10Y和30Y期限国债收益率分别相比上周六变动+6.0bp/+4.7bp/+5.3bp/+2.7bp/-0.8bp/+0.1bp/-3.3bp,10Y、30Y国债分别收于2.04%和2.15%,10Y-1Y利差走阔,30Y-10Y利差收窄。

上周新成立公募基金36只,合计募集117.32亿元,其中混合型16只,共募集14.22亿,股票型12只,共募集22.84亿,债券型8只,共募集80.26亿。

上周股票型基金(股票型基金与偏股混合型基金)总仓位为96.03%,相较于上周增加了24个bps,混合型基金(灵活配置型基金与平衡型基金)总仓位83.88%,相较于上周减少了226个bps。收益率方面,平衡混合型基金表现相对较好,平均收益为1.01%。

据华西证券团队统计,9月18-20日,理财规模环比降1671亿元至30.25万亿元。往后看,随着季末时点临近,9月23-29日理财赎回压力或达到峰值,规模将继续承压。理财子机构方面,存续规模较前一周降1441亿元至26.68万亿元,存续规模占全部理财的88.18%(周增幅为0.01pct)。分投资方向看,纯固收类和现管类产品为主要拖累项。分运作模式看,或受季末回表影响,流动性较高的短久期产品规模降幅相对显著。