由于巨星传奇早前股价表现良好,有些较早入场股东可能获得了较大收益,近期市场不稳定导致部分股东选择获利离场。

类似于大众熟知的汽车后市场,煤矿机械设备也有后市场。且在这细分的市场中,诞生了A股“煤机后市场第一股”。

9月3日,郑州速达工业机械服务股份有限公司(以下简称“速达股份”)正式登陆深交所,首发1900万股,发行价格32元/股,市盈率15.05倍。速达股份的成功上市,不仅标志着其作为行业领头羊步入新的发展阶段,也在一定程度上宣告,这个由煤炭生产企业需求而催生的行业仍具很大的发展空间。

成立于2009年的速达股份堪称“为客户而生”,多年来,依靠规模化的优质供应链、过硬的服务能力和领先的服务意识,成长为行业内少数能够提供全品类服务的后市场综合服务商。如今,公司成功上市,又拟募资加码产能和研发,笃定以工业服务的价值创新来推动社会进步、创造社会财富,剑指更广阔的市场。

为客户而生

速达有限(速达股份前身)成立之前,主要发起人和实控人李锡元在汽车和工程机械工业服务领域有着丰富的工作经验。彼时,煤机后市场刚刚起步,国内煤炭开采机械化率尚有待提高。

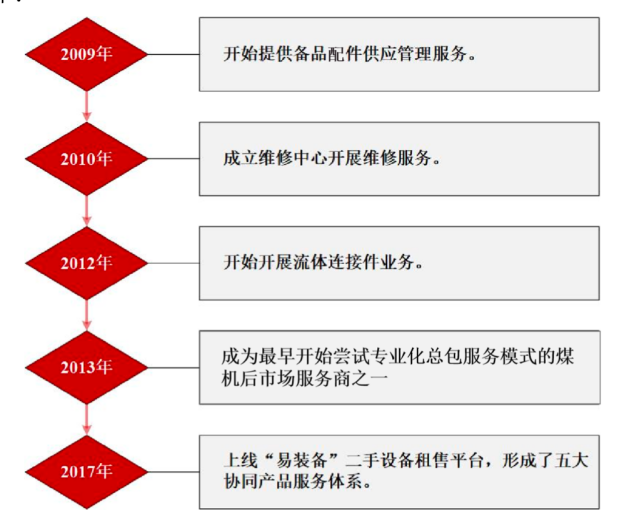

洞悉国内煤矿机械市场、后市场及未来发展趋势,公司选择了煤炭综采设备中使用量最大的液压支架的后市场服务作为切入点,并选择了液压支架行业的龙头企业郑煤机作为合作伙伴介入该领域。后随着市场变化和客户需求逐渐多样化,公司主业和服务内容亦随之丰富,目前,公司已经形成维修与再制造、备品配件供应管理、专业化总包服务、二手租售、流体连接件五大相互协同的完整产品服务体系。

(公司业务演变历程,来源:招股书)

当然,“为客户而生”并非一句口号,而是速达股份找准定位后,深耕行业十五年的真实写照。

在业务模式上,公司从下游销售出发,根据客户痛点开展业务,制定生产或服务计划,并依此打造优质的上游供应链。

在技术上,公司坚持核心技术自研创新,2021-2023年,公司研发费用分别为707.41万元、1087.18万元和2000.97万元,投入持续增长,年复合增长率达到68.18%。在行业已有的电镀、激光熔覆等技术手段的基础上开发了冷弧合金熔覆、内壁熔铜相结合的增材修复技术等核心技术,参与上游长期合作战略供应商质量把关,并通过下游向主要客户推广新技术培养其使用粘性。经过生产经营中的不断优化改进,目前公司已经为上述核心技术建设了完整成熟的产业化流程。截至目前,公司已经拥有88项专利,其中有7项授权发明专利应用于维修与再制造业务。

李锡元此前表示,“一台液压支架的使用周期通常在8-10年,在使用周期内一般需要日常维护检修、3-4次的项修和2-3次的大修。而速达股份提供的专业化服务,可以通过对机械的全生命周期主动预防式维护,使其从以往10年大修2-3次的频率,下降至1-2次,甚至不需要维修。”

基于多年积累的维修服务经验及遍布全国的快速响应服务体系,当前速达股份可以做到及时检测机械状况,对易损件日常进行检修更换,大大减少设备维修需求。如果按照一次大修需停机四个月,机械十年内大修三次计算,速达股份通过节省检修时间,可使机械的开机率最大提升10%。

“领头羊”优势凸显

得益于以客户为中心进行的商业模式持续创新,速达股份业务品类丰富且互相协同,业务规模不断扩大,目前已发展成为国内较大的煤炭综采设备后市场专业服务商,业务覆盖内蒙古、陕西、山西、河南、新疆等主要煤炭生产区域。

而凭借规模化的优质供应链、过硬的服务能力和领先的服务意识,获得了下游行业内具有代表性的大型客户认可,且客户粘性较高。招股书显示,公司与中国神华神东分公司、宁煤集团、河南焦煤等主要客户建立合作关系均已逾10年。李锡元则透露,客户中70%以上合作期都在5年以上。目前,公司已经与陕煤集团签订了长期战略合作协议,并分别与国家能源集团旗下的神东分公司、国能E购平台签订了长期框架协议。

举例而言,2013年起,速达股份开始向神东分公司提供专业化服务,并相继于2013年、2014年和2017年签订了石圪台、布尔台和补连塔三个专业化服务合同。截至2023年末,布尔台专业化项目已执行完毕,石圪台专业化项目、补连塔专业化项目剩余服务年限分别为1.7年和3.2年。

此外,2023年3月,公司独立中标神东分公司新的5个工作面专业化服务项目,除1个工作面服务周期为4年外,其余4个工作面服务周期为5年。

客户网络的广度给公司带来了较强的抗风险能力和较多的新业务拓展机会,速达股份已然成长为煤机后市场“领头羊”。目前,公司是少数几家取得北京煤科院再制造支架压架实验合格报告的生产性服务公司,还获得了由中国设备管理协会颁发的 “第十届全国设备管理优秀单位”等荣誉称号。

在品牌价值不断积累的同时,业绩也水涨船高。招股书显示,2021-2023年、2024H1,公司分别实现营业收入8.22亿元、10.76亿元、12.53亿元和5.70亿元,实现归母净利润1.02亿元、1.05亿元、1.62亿元和7890.88万元。

募资加码产能和研发

作为煤机后市场的主要参与者,速达股份的过往和未来均与煤炭行业景气度高度相关。

2016年以来,国家及地方出台了一系列煤炭行业去产能政策,淘汰过剩落后产能。后随着供给侧改革的推进,煤炭行业的供需平衡得到有效改善。2019年-2023年,全国煤炭产量分别达到38.5亿吨、39.0亿吨、41.3亿吨、45.6亿吨和47.1亿吨,下游煤炭行业的运行情况逐步好转。

全球能源变革和“双碳”背景下,煤炭行业普遍被认为是夕阳行业,但这并不意味煤炭需求将快速消失。中国煤炭工业协会党委委员、副秘书长张宏日前公开表示,“预计煤炭消费总量将在2030年前进入峰值平台期,2035年前将维持在45亿吨左右。从煤炭安全稳定供应和能源兜底保障出发,需在晋陕蒙新地区,加大资源开发和大型现代化煤矿建设力度,2035年前全国煤矿总产能稳定在50亿吨/年左右。”

而为达到高效、清洁、绿色的生产目标,煤矿机械化程度将进一步提高,煤炭行业集中度也将提升,以国有大型综合能源集团为核心。

华金证券研报指出,受制于第三方专业服务商多以地方性小规模为主、服务品类较为单一等原因,现阶段煤企自服务占比较高;以维修市场为例,煤企自身相关主体维修的比例高达60%。未来,预计随着国企改革的持续推进,将倒逼煤炭企业剥离辅助性业务环节、聚焦主业、提高生产经营效率,而第三方专业服务商渗透加速,煤矿机械后市场服务行业格局有望由自服务转向专业服务商采购。

另外,近年来,鼓励支持制造服务业的政策也相继出台,从顶层给予行业发展空间。比如:2021年,发改委等13部委就联合发布《关于加快推动制造服务业高质量发展的意见》就明确,制造服务业是面向制造业的生产性服务业,是提升制造业产品竞争力和综合实力、促进制造业转型升级和高质量发展的重要支撑。优化制造业供给质量作为六个主要发展方向之一,鼓励发展面向制造业的研发、制造、交付、维护等产品全生命周期管理,实现制造业链条延伸和价值增值。

这意味着,煤机后市场空间依然广阔。据招股书介绍,仅煤炭综采设备维修及配件支出(不包含二手设备租售市场)每年达300多亿元。而速达股份作为行业龙头,将率先受益。公司此番上市也拟募资6.63亿元加码产能和研发,剑指更大的市场份额。

招股书显示,公司扩产项目包括航空港区煤炭机械再制造暨后市场服务建设项目和郑州速达鄂尔多斯煤炭机械再制造暨后市场服务建设项目,拟扩大公司维修及配件供给规模,提高公司维修效率及配件供给能力;研发中心建设项目将通过研发中心及办公场地建设,购置先进研发设备,引进高素质人才,提高公司研发能力。

值得一提的是,在煤机后市场外,速达股份还计划拓宽赛道,将工程机械设备领域作为下一步主攻重点。

李锡元此前表示,我国工程机械后市场空间较煤炭综采设备后市场更大,该市场还处于起步阶段,目前没有形成稳定的市场格局。公司以盾构机、掘进机为切入点,正积极开拓工程机械设备后市场服务业务。

根据中国工程机械工业协会资料,以挖掘机市场为例,在生命周期中的后市场维修和配件潜力与新设备价格之比几乎达到1:1,当前工程机械维修和配件的后市场空间已达上千亿规模,二手设备和租赁市场更是达到了万亿规模。