×

①在电力设备主要环节中,国内电网高压设备估值相对出海较低,尤其是特高压板块,预计近期随着市场预期持续提振将有修复机会; ②投资建议:1)网内:关注高电压产品占比高的头部公司;2)海外:关注外销高占比的头部公司。

中信建投基于对电力设备行业的中报预期,对各子版块H1发展情况进行梳理,并分析判断各板块的行业景气度。结果表明:

1)网内H1招标总体偏淡,特高压板块核心公司在手订单充沛,交付稳步推进,预计H1整体向上;主网业务交付节奏相对平缓。预计Q3网内招中标将相对集中改善,交付也将更为密集。

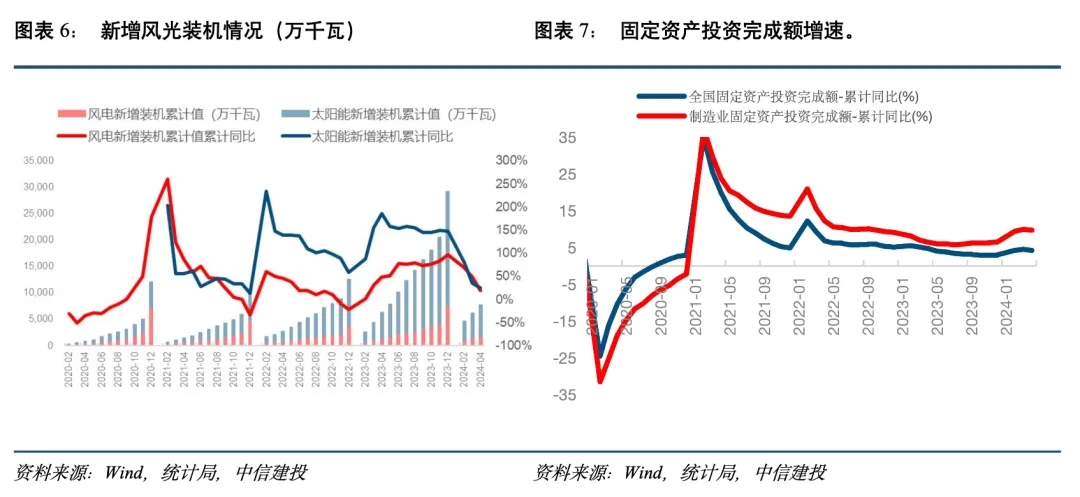

2)网外:H1整体新能源端电力设备需求增速放缓,预计H2会相对改善。工业企业配套增量承压。

3)海外:电力设备出海的高景气度延续,出口占比较高的公司,预计H1外销业务将起量增利。国内电网高压设备(尤其是特高压)估值相对出海较低,随市场预期持续提振将有修复机会。

以下为其核心观点:

网内:H1招标整体偏淡,交付节奏各有差异

1)特高压:核心设备类公司的新增特高压订单整体相对偏淡,同时在手订单相对充裕(2023年结转较多),特高压工程的建设节奏在不断推进,因此该部分业务H1整体向上。预计Q3招中标情况将相对集中,交付也将更为密集。

2)主网:网内核心设备类公司的新增订单企稳,交付节奏相对平缓,部分受到迟滞影响。预计Q3随开标规模起量,交付节奏推进,将会有所改善。

网外:新能源装机增速放缓,工业企业配套增量承压

1)新能源:新能源电站配套的电力设备维持规模,增速相对放缓;新能源产业链诸如硅料厂、硅片厂的增长相对承压。整体新能源端电力设备需求增速放缓,预计H2会相对改善。工业企业端的需求相对企稳/承压。2)对于部分头部公司而言,预计由于网外业务基数小、客户覆盖度快速提升、覆盖客户需求增量较好等因素,该类公司H1网外业务表现较好。

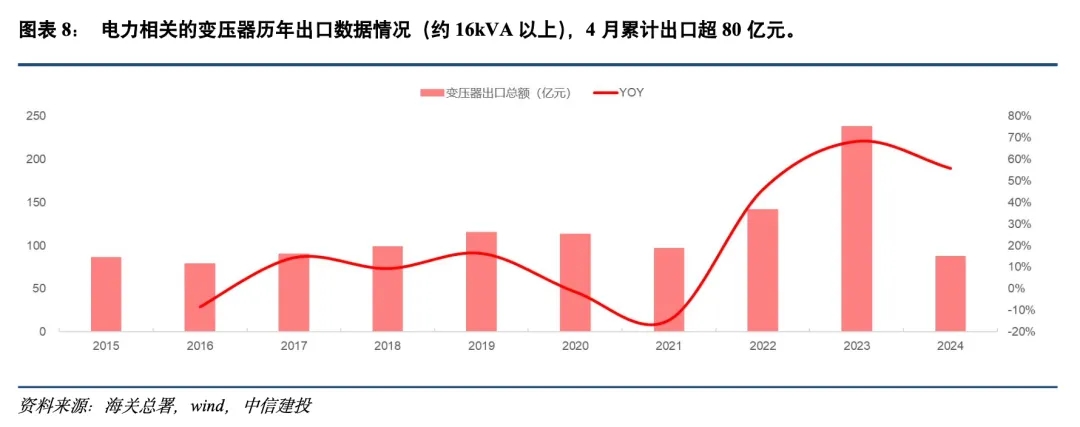

海外:高景气度延续,出口业务起量增利。电力设备出海的高景气度延续,出口业务起量增利,出口占比较高的公司,H1外销业务将贡献较好增量。

估值角度来看,在电力设备主要环节中,国内电网高压设备估值相对出海较低,尤其是特高压板块,预计近期随着市场预期持续提振将有修复机会。

投资建议:1)网内:关注高电压产品占比高的头部公司;2)海外:关注外销高占比的头部公司。

1)需求方面:国家基建政策变化导致电源投资规模不及预期;电网投资规模不及预期;新能源装机增速下降导致对电力设备需求下降;全社会用电量增速下降等;两网招标进度不及预期;特高压建设推进进度不及预期等。

2)供给方面:铜资源、钢铁等大宗商品价格上涨;电力电子器件供给紧张,国产化进度不及预期。

3)政策方面:新型电力市场相关支持力度不及预期;电价机制推进进度低于预期;电力现货市场推进进度不及预期;电力峰谷价差不及预期等。

4)国际形势方面:能源危机较快缓解、能源价格较快下跌;国际贸易壁垒加深等。

5)市场方面:竞争格局大幅变动;竞争加剧导致电力设备各环节盈利能力低于预期;运输等费用上涨。

6)技术方面:技术降本进度低于预期;技术可靠性难以进一步提升等。