①证监会正研究谋划进一步全面深化资本市场改革的一揽子举措;

②“进一步完善投资者赔偿救济机制,加强退市过程中的投资者保护”“进一步增强融券、量化、退市监管的适应性和针对性”等市场热点关注都在建议范围内;

③一系列改革正进一步增强制度机制的适应性、有效性、可预期性。

财联社6月24日讯(记者 林坚)方正证券旗下瑞信证券49%股权的最终卖家现身,正是传闻中的北京国资。根据公告,方正证券拟向北京市国有资产经营有限责任公司(简称“北京国资公司”)转让所持参股公司瑞信证券49%的股权,转让对价为8.9亿元。值得一提的是,这部分股权此前主要由城堡证券筹划购入,拟强化在华市场布局,但是从结果来看,城堡证券并未决定走到谈判桌的最后。

图为本次交易公告内容

不仅如此,本次交易中还有瑞银现身。2022年,瑞信营收规模大幅下滑,有所亏损。2023年3月,瑞士开始主导瑞银对瑞信的收购。收购方案中,瑞银出价30亿瑞郎收购全部瑞信股份,约合人民币223.05亿元。2023年6月,相关法律程序全部完成,瑞信不再存续,资产、负债、合同依法转入瑞银。记者注意到,瑞银和瑞信合并完成后,瑞银将同时控股瑞银证券和瑞信证券。

根据“一参一控”的规定,一家机构不能同时控股两张证券业务牌照。由于持股瑞银证券67%股权,瑞银根据政策要求,也需要把二者股权进行处理,这也是本次一个背景。记者最新获悉,瑞银也将转让36.01%瑞信证券股权同样给北京国资公司,价格在6.505亿元,由此,三方也签署《关于瑞信证券(中国)有限公司85.01%股权之股权出售和购买协议》。

瑞银集团首席执行官安思杰(Sergio P.Ermotti)表示:“中国是瑞银的重要市场。收购瑞士信贷后,我们在华的布局得以进一步扩大。但是,由于两家公司在中国境内均拥有含多个法人实体的业务平台,需要遵守监管机构对此的相应要求。过去近20年,瑞银与北京国资公司紧密合作,一同发展在华业务。因而,向这一重要的长期合作伙伴出售我们持有的瑞信证券36.01%股权是最优方案。瑞银在中国内地展业已有35年的时间,并将持续在这一重要市场扩展业务。”

市场十分关注本次交易,尤其是交易价格,瑞信证券股权售出之后给方正证券将带来怎样的收益,目前瑞信证券在方正证券报表中账面价值为5.2亿元,通过计算预计获得投资收益3.7亿元,有望增厚公司投资收益,获得当期ROE增长。

有非银分析师告诉记者,通过此番股权转让,可降低瑞信证券对方正证券的利润拖累,有望增厚公司长期投资收益,获得当期ROE增长。年报显示,受到瑞信证券持续亏损影响,方正证券2022及2023年分别计提-0.9亿及-1.4亿元投资净亏损,对公司利润造成长期拖累。

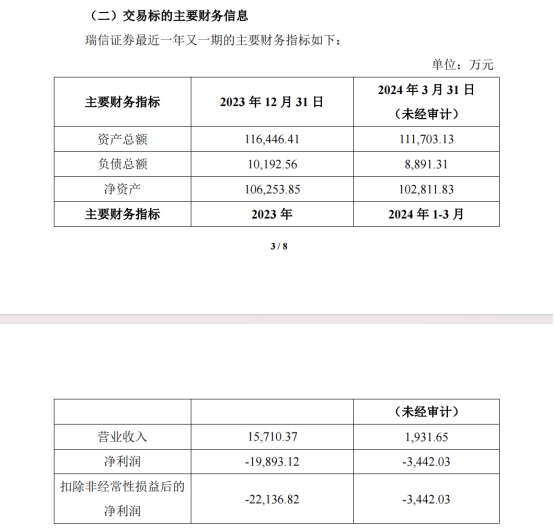

目前瑞信证券的财务情况,不容乐观

值得关注的是,本次交易不构成关联交易,也不构成重大资产重组。根据公司《章程》规定,本次股权转让属于董事会审批权限,无需提交股东大会审议。本次交易尚需有权机关批准、核准或备案后方可正式实施。

另一方面,买家是北京国资,有何考虑?以瑞银将瑞信证券股权转让给北京国资公司来看,北京国资公司表示,公司是北京市为数不多具有金融主业的市管国有企业,业务涉及银行、证券、要素市场、消费金融等领域,拥有丰富的金融类企业管理经验。北京国资公司与瑞银集团有着近20年的紧密合作关系,本次收购瑞信证券股权是双方合作的进一步延伸,也是落实国家和北京市对于金融服务实体经济相关要求的具体举措。

瑞信曾计划100%控股瑞信证券但落空

瑞信证券原名瑞信方正证券,由瑞士信贷银行股份有限公司(简称“瑞信”)与方正证券合资设立,在中国境内经营投行业务,双方持股比例最开始是方正证券持股占比66.70%,瑞信持股占比33.30%。到了2018年,瑞信计划对瑞信方正证券单方面增资,以获得控股权。此笔交易在2020年4月份获得证监会批复,6月份增资完成,方正证券对于瑞信方正证券的持股比例下降至49%,丧失控制权,公司持有的瑞信方正证券股权作为权益法核算的长期股权投资(因此卖出之后有望增厚投资收益)。而瑞士则持有瑞信方正证券51%股权,成为控股股东,瑞信方正证券也更名为“瑞信证券(中国)有限公司”。

瑞信在2022年9月8日正式启动对瑞信证券全面收购的计划,筹划从方正证券手中把49%的股权也拿到手,最终实现100%控股,但去年流动性危机下瑞信被瑞银收购,也导致这49%的股权依然留在方正证券手里。彼时,双方交易价格是11.4亿元。经过评估,49%的股权转让将增加方正证券当时不低于2.9亿元的年度净利润。

此次出售价格低于2022年9月交易事项,属预期内。记者采访了解到,这受到近年来海外瑞信重组、券商板块市场景气度下行以及瑞信证券经营压力加大的影响,且出售价格变动幅度低于交易标的净资产变动幅度,交易条款也更为理想。

瑞信证券主要还是在投行方面发力,不过不及预期。根据官网,秉承瑞士信贷以客为本的投资银行理念和经验, 瑞信证券的投资银行业务部门按照国际化、规范化的操作标准,致力于为客户提供优质的投资银行服务, 包括中国国内的股本和债券资本市场的证券融资顾问,承销和保荐服务, 以及收购兼并等财务顾问服务。同时, 瑞信方正在投资银行业务、咨询、研究等多方面也与瑞士信贷有着紧密的合作,通过瑞士信贷的全球资源和网络, 使客户得到更便捷、周到、专业的全方位投资银行服务。

方正证券已“轻装上阵”,加速上行

随着瑞信证券的股权将被售出,方正证券“轻装上阵”的标签持续更新。伴随着公司股东风险基本出清,历史包袱卸去,目前方正证券各项业务逐步恢复常态,经纪业务优势突出,在市场行情持续修复下,业绩正迎来加速上行。

2023年年报中,方正证券披露,公司2023年实现营业收入71.19亿元,同比下降8.46%,归属于上市公司股东净利润21.52亿元,连续五年保持增长,也创下七年新高的纪录;一季报披露,公司一季度实现营业收入19.85亿元,同比增长11.97%,净利润7.84亿元,同比增长41.06%。得益于同期可比基数,整体业绩符合预期。

此外,目前来看,随着股东风险落地,公司杠杆率及ROE显著回升。记者注意到,此前因一系列股东、合规风险等事件,公司长期债券融资募集受阻,导致公司各项业务拓展受到明显限制,2021年以前ROE持续低于上市券商平均。随着公司股东风险落地,长期债券融资通道打开。数据统计,截至2023年末,公司财务杠杆倍数升至3.69,综合融资成本3.13%,为历史新低。根据今年一季报,公司财务杠杆倍数抬升至4.1倍,同比提升0.58倍。

目前围绕方正证券还有两个关注项。一是行业整合浪潮之下,“平安+方正”并购预期兑现问题。目前,中国平安通过新方正控股发展有限责任公司实际控制方正证券,2023年12月19日,证监会下发核准批复,同意中国平安成为方正证券、方正证券承销保荐有限责任公司、方正富邦基金管理有限公司的实际控制人。

根据《证券公司监督管理条例》中的相关规定,同一实际控制人控制的多家机构参股证券公司的数量不得超过两家,其中控股证券公司的数量不得超过一家。由此也带来了对二者合并的猜想。方正证券对于有关合并事项保持披露的态度,多次表示将会和各方一起严格按照金融监管部门的规定、指引,来开展相关的工作。

二是方正证券股东减持。目前中国信达正在减持方正证券股权,随着中国平安实控方正证券,同为股东的中国信达或将逐渐退出方正证券,这是业界的一大猜想。截至目前,方正证券共有四大股东,分别是新方正控股发展有限责任公司(28.71%)、全国社会保障基金理事会(13.24%)、中国信达(7.62%)、社会公众股(50.43%)。

展望下一步发展,方正证券称,公司根据当前各项业务的发展阶段和方向,制定了第一,二、三大动力的业务发展规划。通过对第一动力的财富管理、期货等传统优势业务激发活力,第二动力的投资交易、私募股权等快速发展业务持续构筑优势,第三动力的公募、资管、投行、研究等潜力业务努力打造新引擎,为未来实现快速发展,打造强劲动能。在经营管理提质增效上,公司将围绕资本、资产、管理和协同四个方面展开。