①九成上市猪企成本已降入每公斤14元区间,包括神农集团、牧原股份和温氏股份在内的5家企业已降入每公斤13元区间;

②多家上市猪企表示,四季度及明年,仍有一定降本空间;

③业内人士表示,降本成果成为猪企长远发展的护城河,在帮助企业拓宽盈利空间的同时,也增强了企业的抗风险能力。

财联社6月22日讯(记者 吴蔚玲) 夏季已至,饮料迎来销售旺季,无糖茶作为当红产品却在“降身价”,从5~6元/瓶向3~4元/瓶靠拢。当下无糖茶入局者众,赛道竞争白热化,促销已成为品牌竞争的“手段”之一。

线下监测的数据显示,虽然东方树叶、三得利仍然占据大部分市场份额,但同比去年,二者合计市场份额已下降近10个百分点。除了新的初创品牌出现,东鹏饮料(605499.SH)等老牌饮料企业也在加快布局。

无糖茶竞争白热化 行业集中度降低

“现在无糖茶市场非常卷,可以去门店看得到,货架上琳琅满目的全是无糖茶。”一位快消行业人士对财联社记者说。据马上赢监测数据,今年1-5月,无糖即饮茶类目新品上市数量达到34个,其中茶小开上新数量达到10个。

近日,财联社记者走访长沙多家便利店发现,除了种类繁多,“促销”已经成为无糖茶货架标签的常见词。在一家中百罗森便利店内,原价5.5元/瓶的东方树叶(500ml)促销价10元/3瓶;原价6元/瓶的果子熟了各类乌龙茶(500ml),第二瓶仅需1元;原价8元/瓶的东方树叶(900ml),则直接打出了6元/瓶的折扣价。

图源:财联社记者摄

为何“降身价”也要入局?尼尔森IQ指出,无糖茶赛道正在悄然进入新篇章。其数据显示,2023年,无糖饮料市场规模达到241亿元,其中无糖即饮茶占比达到49%,体量同比增长110%,增速高于饮料行业整体增速以及其所处的即饮茶品类增速。

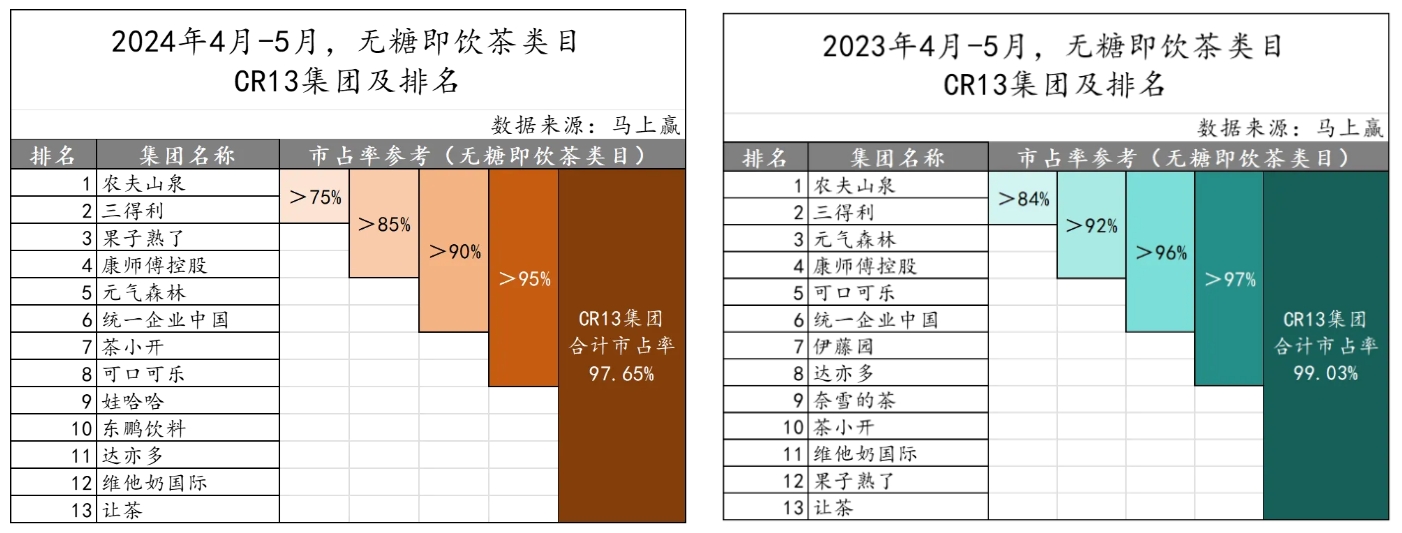

值得关注的是,在各类新品牌“进攻”下,头部品牌的市场份额出现松动。马上赢对包括大卖场、便利店、食杂店等多个业态在内的线下渠道监测数据显示,今年4-5月,无糖即饮茶行业集中度有所下降,其中排名前二的农夫山泉(9633.HK)和三得利市场合计份额从去年的超84%缩窄至超75%。与此同时,果子熟了、娃哈哈、东鹏饮料的市占率挤进前十,奈雪的茶(2150.HK)则从去年的第九名滑落至十三名以后。

线上方面,Sandalwood 中国电商数据显示,2024年1月-5月茶饮料板块表现较好,实现年同比+12%的增长,其中三得利表现不及行业平均,但是东方树叶品牌表现出色,同比增长+36%,市占率较去年同期有明显提升。此外康师傅与娃哈哈在此板块均有亮眼表现。

入局公司:持谨慎乐观态度

“目前(无糖茶)我们上了三款SKU,现在铺的网点还不是很多,在慢慢铺货的一个过程。”东鹏饮料证券部工作人员对以投资者身份致电的财联社记者表示。作为新入局的品牌,该工作人员告诉财联社记者,公司在价格上做到了4元/瓶(555ml),在消费者追求质价比的当下,公司取得了价格上的优势,此外,通过扫码促销等活动,与消费者产生了较好的黏性。

不过,价格上的优势正在被各类促销削弱。财联社记者注意到,除了前述便利店中,各类500ml装无糖茶价格已低至3.5元左右,在长沙一家零食很忙门店内,555ml装的东鹏上茶为3.3元/瓶,500m装的三得利乌龙茶售价3.8元/瓶,二者售价相差无几。

谈及各品牌的销售情况,多家便利店店主均告诉财联社记者,东方树叶卖得最好,一些新的品牌也在冒头。“像果子熟了,之前是没有的,顾客说味道好,我就进了一点点。”一位便利店店主对财联社记者说。

对于消费者而言,除了品牌和价格,外观、口感都成为选择的理由。“刚开始买果子熟了,是因为它外观好看,后来一尝发现味道也不错,所以后来一直喝这个牌子。”一位长期购买无糖茶的消费者对财联社记者说。

这意味着品牌需要建立除价格以外的更多竞争力。前述东鹏饮料人士对财联社记者说,公司也会在线下进行各种推广活动,与消费者形成联动,同时联合网易逆水寒的游戏IP,影响了部分消费人群。

“现在这个赛道是比较白热化的一个竞争,我们现在也是在探索的阶段,对茶这块(持)谨慎的乐观(态度)。没有说一定要去抢其他友商的份额,我们希望共同做大,因为看到未来的发展潜力。”前述东鹏饮料人士说。