①罗黎明称当前政策端不断释放积极信号,新“国九条”、“地产新政”等产业政策持续发布,将进一步提振市场信心;

②章俊认为,伴随着美国经济走弱和美联储启动降息,全球资本流向有望回流新兴市场;

③杨超认为,2024年下半年,政策直指资本市场高质量发展,A股震荡上行概率或大幅提升。

一、本轮科技股上涨,依旧是龙头占优、高景气占优

近期科技股表现亮眼,尤其是“科特估”概念火热,甚至有不少投资者关心市场是否会重新回到“题材”、“小票”的模式中去。

然而,我们在此需要重点提示的一个事实情况是,本轮科技股上涨并非普涨,内部分化剧烈,依旧是龙头风格占优、高景气占优。

1、本轮科技股上涨中,龙头依旧是超额收益的重要来源。兴证策略团队年初以来多次提出随着资金面核心资产统一战线的重塑和龙头盈利优势的凸显,龙头将成为今年以来重要的超额收益来源。而我们统计了军工、电子等成长板块一级行业5月24日至6月12日的涨跌幅中位数,发现各行业中的市值前5大龙头股表现出明显的超额收益。以近期表现最优的电子和国防军工为例,二者龙头平均涨幅为4.9%、4.8%,而板块内非龙头个股的涨跌幅中位数仅为-0.1%、-3.8%。

2、景气也是导致成长股内部分化的重要原因,基本面预期改善的个股表现更强。行业层面上,本轮成长股反弹中,基本面预期改善的半导体、消费电子、光模块和军工领涨,景气度仍处于低位和预期未明显改善的传媒和新能源表现靠后。个股层面上,5月24日以来,各成长行业/板块中,盈利预期上修个股涨跌幅的中位数显著优于盈利预期下修个股涨跌幅的中位数。

因此,本轮科技成长股上涨,依然是龙头占优、高景气占优,仍是高胜率投资模式,市场的审美偏好并未发生变化。

二、高胜率投资时代,景气是检验科技行情的核心标准

今年以来,兴证策略提出市场将进入高胜率投资模式,并将其归纳为高景气、高ROE、高股息三大主线。当市场有确定性景气方向或产业趋势的时候,高景气就是最高胜率的选择,进攻就是最好的防守。典型代表就是高景气驱动的美股AI、以及A股光模块行情。因此,高胜率投资时代,景气是检验科技行情的核心标准。

美股持续走牛的核心在于AI产业革命浪潮加持下科技股的支撑。2023年以来,截至2024年6月12日,标普500指数和纳斯达克指数分别上涨41.2%、68.2%。而细究其上涨的原因,我们发现主要来自于AI相关个股的驱动:如微软、谷歌、英伟达、AMD、脸书等权重个股在AI浪潮推动下,均实现显著上涨。而当我们剔除其中的AI相关个股后,可以看到标普500指数剩余成分股市值加权收益水平仅为14.7%,显著低于AI 板块124.9%的市值加权收益率水平。

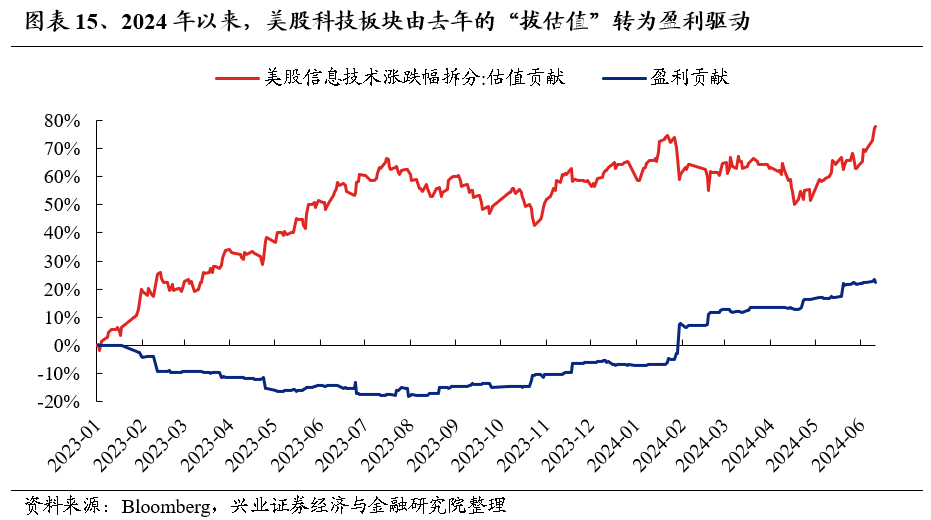

而美股AI板块超额收益的背后,则是其持续兑现的高景气预期。尽管拆分纳指涨跌幅的驱动力来看,2023年主要由估值驱动,但其估值的提升也离不开基本面的支撑。受益于AI产业浪潮,市场预期美股科技板块业绩将实现快速增长,22年底以来信息技术和通信的盈利预期持续快速增长,也催化初期的“拔估值”行情。但随着行情持续演绎,美股AI板块估值能够持续且稳定上涨则主要得益于其能够持续兑现市场的业绩预期,例如信息技术行业2024Q1 EPS增速录得25.35%,再度好于市场预期。并且,值得注意的是,2024年以来,美股科技板块的涨幅由去年的“拔估值”转为盈利驱动,进一步强化了基本面的重要性。

A股亦是如此,以中际旭创为代表的光模块不断突破新高,也源自背后持续兑现的高景气。中际旭创23年、24Q1净利润增速分别是77.6%、303.8%,24年一致预期增速126.6%,高景气持续兑现,且去年以来预期EPS持续上修。

因此,高胜率投资时代,景气是检验科技行情的核心标准,更应当耐心做多科技真成长,而非板块、主题性的炒作。

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。