×

①云舟生物提醒,尽管制定了产能消化保障措施,但募投项目新增服务能力依旧存在一定服务能力消化风险。 ②2023年,业内CRO、CDMO核心标的板块收入约1188.7亿元,同比微增1.5个百分点,归母净利润214.9亿元,同比下降11.5%。

《科创板日报》6月14日讯(记者 郑炳巽)科创板递表将近一年之际,基因递送企业“云舟生物科技(广州)股份有限公司”(下称“云舟生物”)停下继续冲刺IPO的“脚步”,上交所亦于13日宣布,终止了对云舟生物在科创板上市的审核。

早在2023年5月,即在向科创板交表之前不久,云舟生物才因完成新一轮股权交易,估值达到70亿人民币而晋升为全球独角兽企业,并因此成为广州首家生物科技独角兽企业。

此番冲刺IPO,云舟生物选择的上市标准为《上海证券交易所科创板股票上市规则》第二章 2.1.2中规定的第(一)条相关标准:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元。

根据IPO文件,云舟生物发行后总市值高于10亿元不成问题,同时2021年、2022年合计归母净利润达7967.95万元,两项条件符合上市标准。

而从科创板属性方面来看,即使今年出炉的新“国九条”完善了科创板科创属性的评价标准,包括将最近三年研发投入在6000万元以上提升至8000万元以上,将应用于主营业务的发明专利由5项增加至7项,将最近三年收入复合增长率由20%提升至25%。

虽然云舟生物交表时用的是旧的标准,但实际来看,其应用于主营业务的发明专利为23项,且最近三年内,研发投入为9832.15万元、营业收入年均复合增长率为67.86%,实际也已符合提高门槛后的科创板属性要求。

《科创板日报》记者发现,云舟生物之所以选择撤销IPO,或许与其募投项目所面向的CRO、CDMO领域近年来普遍“遇冷”密切相关。

▌募投项目存在产能消化风险

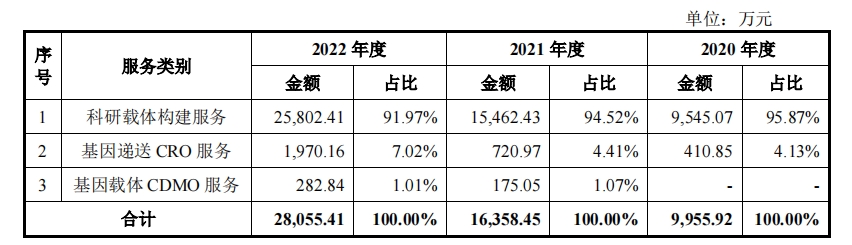

作为一家专注于基因递送产品和服务的生物科技公司,云舟生物当前的主营业务包括“科研载体构建服务”、“基因递送CRO服务”以及“基因载体CDMO服务”三大块,但从收入占比来看,科研载体构建服务占据绝对比重。

以2022年为例,科研载体构建服务实现收入2.58亿元,占主营收入的91.97%,基因递送CRO服务和基因载体CDMO服务分别实现收入1970.16万元、282.84万元,占比仅为7.02%、1.01%。

云舟生物企业人员告诉《科创板日报》记者,“科研载体服务是属于非常上游的一个业务类型,比如实验室人员需要一些载体开展研究,他们自己做会很耗时,我们在这方面有丰富的经验,可以承接相应的制备服务。”

对方透露,基因载体用于药品开发流程中的早期探索阶段,在能否成药上存在不确定性,科研载体构建服务和基因递送CRO服务、基因载体CDMO服务在产业链上属于递进的关系,“从时间顺序上来看,先要有基因载体,等载体各方面的指标稳定之后,才可以进入到中间环节的CRO工作,等这一环节的指标稳定之后,才有望再进入到较成熟的CDMO阶段。”

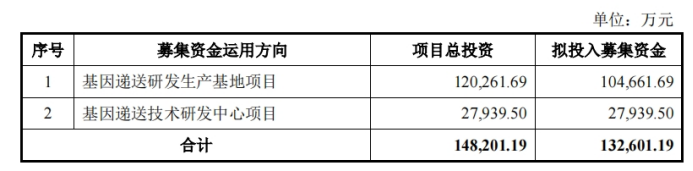

正因此,在科研载体构建服务收入独大的当下,云舟生物计划将募资全部用于“基因递送研发生产基地项目”和“基因递送技术研发中心项目”,前者拟投入募资10.47亿元,占比高达78.93%。

根据规划,产业化基地建成后,将可以提升云舟生物基因递送CRO服务及基因载体CDMO服务业务的规模,形成年执行基因递送CRO服务项目50个、基因载体CDMO服务项目159个的服务规模。

云舟生物企业人员表示,募投项目的安排,可以理解为在以科研载体构建服务为核心业务的前提下,推动产业链下游的基因递送CRO、CDMO业务进一步发展。

然而,针对基因递送研发生产基地项目,上交所此前已经在问询函之中要求云舟生物说明,项目建成后是否存在产能消化风险。

云舟生物在回复中称,截至2023年10月末,公司基因递送CRO业务在手订单为1900余万元,基因载体CDMO业务在手订单为4100余万元,已具有订单基础。但云舟生物也提醒,尽管针对募投项目制定了产能消化保障措施,但募投项目新增服务能力依旧存在一定服务能力消化风险。

值得一提的是,云舟生物的可比公司、聚焦细胞与基因治疗技术服务领域的和元生物(688238.SH),2023年由于持续受外部环境等因素影响,国内基因细胞行业下游客户融资不畅,公司国内CDMO业务同比下降,当年整体实现营收2.05亿元,同比下降29.69%,归母净亏损1.28亿元,同比下降425.90%。

其实,CXO的“遇冷”在整个行业范围内都有体现。中泰证券选取了27只以CRO、CDMO业务为主业的外包服务核心标的,组成板块分析整体业绩表现。

分析结果显示,2023年,CRO、CDMO核心标的板块收入约1188.7亿元,同比微增1.5个百分点,归母净利润214.9亿元,同比下降11.5%。其中,核心标的CDMO业务总收入约576.8亿元,同比下降3.9%。

相比之下,2022年CRO、CDMO核心标的板块收入约1170.7亿元,同比增长54.9%,归母净利润约242.7亿元,同比增长57.4%。

在此背景下,《科创板日报》记者询问云舟生物企业人员,在IPO终止之后,是否还会推进募投项目的开展,对方表示暂时无法透露更多安排。